El cuadro siguiente recoge las tres carteras que actualizo cada trimestre en base a las recomendaciones de los analistas sobre los valores del IBEX 35 recogidas por Thomson Reuters. La evolución de las mismas a lo largo del trimestre puede seguirse en la sección Recomendaciones de los analistas.

Para ordenar los valores de más a menos recomendado solo tengo en cuenta los consejos de comprar y sobreponderar y los de infraponderar y vender. Considero que los consejos de “mantener“ pueden no ser muy significativos de la verdadera opinión de los analistas financieros. Algunos analistas de mercado creen que cuando un experto dice mantener en realidad quiere decir vender y que si dice mantener es porque, por razones diversas, no quiere emitir un juicio negativo sobre una empresa.

Siguiendo este criterio, la cartera Analistas Optimistas está formada por aquellos valores con mayor diferencia de consejos de comprar y sobreponderar frente a los de infraponderar y vender mientras que la Analistas Pesimistas se forma con los valores que cumplen la condición contraria. Normalmente ambas carteras cuentan con diez valores pero en caso de empate a partir de la décima posición, pueden estar compuestas por un número más elevado de acciones. La cartera Analistas Indiferentes se forma con los valores que no están en ninguna de las otras dos.

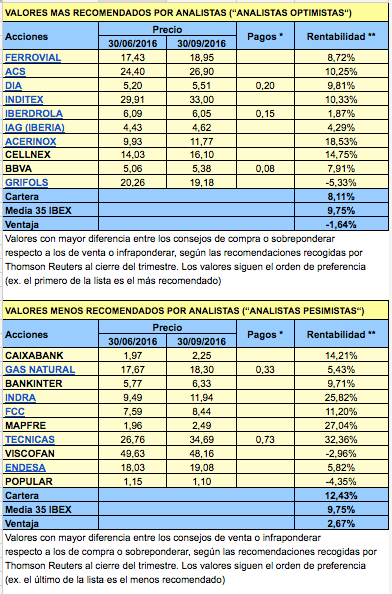

El trimestre pasado, la cartera Analistas Pesimistas fue la más rentable, con una ganancia del 12,43%, aunque esto no es lo más habitual. En el acumulado del año, dicha cartera gana un 0,57% frente al 3% que gana la Analistas Optimistas. Por su parte, la Analistas Indiferentes pierde un 3,79% en los nueve primeros meses del año.

Desde enero de 2014, la cartera más rentable es la Analistas Indiferentes (algo que por el momento confirma la tesis que he expuesto en varias ocasiones), con un acumulado del 11,92% frente al 10,05% de la Analistas Optimistas y el 19,46% que todavía pierde la Analistas Pesimistas. En el mismo período, la rentabilidad media de los 35 valores del IBEX 35 ha sido del 4,94%, por lo que las dos primeras han batido su referencia.

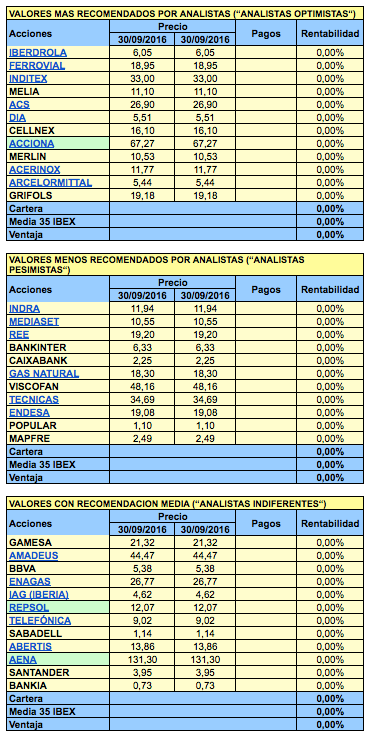

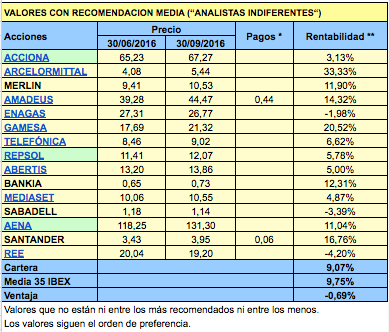

Este trimestre los valores más recomendados, de acuerdo con el criterio expuesto, son Iberdrola, Ferrovial, Inditex, Melià, ACS y DIA. En el extremo opuesto, los menos recomendados son Mapfre, Popular, Endesa, Técnicas Reunidas y Viscofán.

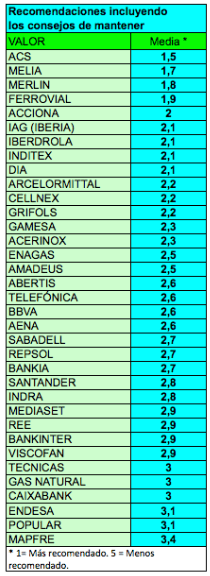

La tabla de la izquierda recoge el orden de preferencia de los analistas si incluimos las recomendaciones de mantener. De acuerdo con este criterio, los valores más recomendados serían ACS, Melià, Merlin Properties, Ferrovial y Acciona, aunque el elevado peso de las recomendaciones de mantener, que en ocasiones son las más numerosas, revela un menor nivel de convicción o fiabilidad. Los valores menos recomendados serían Mapfre, Popular, Endesa, CaixaBank, Gas Natural y Técnicas Reunidas.

A continuación reproduzco cómo quedaron las tres carteras en el tercer trimestre de 2016.

En el tercer trimestre de 2016, las nueve carteras tuvieron ganancias, aunque estas variaron entre un 1% de la Pragmática y un 11,4% de la Término Medio (que en el segundo trimestre fue la peor). El IBEX Empresas (la rentabilidad media de las empresas no financieras del IBEX 35) se revalorizó un 9,7% mientras que el IBEX 35 con dividendos lo hizo un 8,4%.

Los ratios que toman como referencia el beneficio neto, el beneficio de explotación y el beneficio bruto se basa en los resultados interanuales acumulados entre el segundo semestre de 2015 y el primer semestre de 2016. Los ratios que toman como referencia magnitudes del balance de situación se basan en los datos del 30 de junio de 2016 (31 de julio en el caso de Inditex).

La composición de las nueve carteras para el cuarto trimestre de 2016 será la siguiente:

Contrarian

IAG, Acciona, DIA, ACS y Gas Natural.

Sale ACS y entra Acciona.

IAG y Acciona presentan ambas un PER muy bajo, inferior incluso a 6. Sin embargo, en el caso de Acciona el resultado hubiera sido negativo sin contar plusvalías y atípicos aunque, como ya sabéis, la cartera Contrarian se basa en el beneficio neto total. En el caso de IAG, en cambio, el 95% del beneficio se puede considerar recurrente, por lo que el ratio PER resulta más representativo.

DIA y ACS cerraron el trimestre con el mismo PER, 11,6. En el caso de DIA casi todo el beneficio es recurrente mientras que en ACS hubo más presencia de extraordinarios o atípicos, que representaron el 18% del total.

El PER de Gas Natural era de 13,2 el 30 de septiembre, con un 94% del beneficio de buena calidad.

Término Medio

Red Eléctrica, Acciona, Aena, Gas Natural, Enagás.

Salen ACS y Técnicas Reunidas, y entran Red Eléctrica y Acciona.

Hay que tener en cuenta que el 80% del beneficio operativo de Acciona fue atípico.

Consenso Relativo

Inditex, Mediaset, Amadeus, Viscofán, Gamesa, IAG, DIA, Grifols, Técnicas Reunidas, Endesa, Red Eléctrica, Acciona, Aena, Gas Natural, Enagás.

Sale ACS y entra Acciona.

Contrapunto

IAG, Acciona, DIA, ACS y Gas Natural.

Sale Enagás y entra Acciona.

Este trimestre coincide con la Contarian. Tener en cuenta lo comentado sobre Acciona.

Valor

IAG, Acciona, Gas Natural, ACS, Mediaset, Viscofán, Gamesa, Endesa, Red Eléctrica, Grífols.

Salen Técnicas Reunidas y DIA, y entran Mediaset y Grífols.

Valor Al Alza

ACS, Mediaset, Gamesa, Endesa, Red Eléctrica.

Salen Gas Natural y Acciona, y entran ACS y Mediaset.

Pragmática

Mediaset, Aena, DIA, Enagás, Red Eléctrica.

Sale Grífols y entra DIA.

Doble Consenso

Gamesa, Amadeus, Inditex, Mediaset y Aena.

Sale Grífols y entra Aena.

Fusión (Contrapunto + Doble Consenso)

IAG, Acciona, DIA, ACS, Gas Natural, Gamesa, Amadeus, Inditex, Mediaset y Aena.

Mañana viernes, hacia las 19 horas, publicaré la nueva composición de las carteras Contrarian, Término Medio, Consenso Relativo, Contrapunto, Valor, Valor Al Alza, Doble Consenso, Pragmática y Fusión. Para ver el criterio utilizado en la elaboración de cada cartera podéis consultar la sección 9 grandes estrategias.

Estas estrategias fueron introducidas en mi libro Invertir Low Cost, que abarca el período del 31 de marzo de 2006 al 30 de septiembre de 2013. Mañana, pues, cumplirán tres años desde la publicación del libro.

El Banco Santander cotiza actualmente alrededor de los 4 €, mientras que su valor contable es de 6,10 €. En teoría, esto significa que el banco cotiza un 35% por debajo de su “valor intrínseco“.

Uno de los consejos que daba Benjamin Graham en El inversor inteligente, un clásico publicado por primera vez en 1949 pero que se ha popularizado enormemente en los últimos años, era precisamente adquirir acciones cuyo precio no fuera superior a 1,2 veces su valor contable. En el caso del Santander, dicha relación es solo de 0,65. Esta circunstancia puede hacer pensar que estamos ante una excelente oportunidad de inversión.

Sin embargo, conviene ser cautelosos. Según el balance de situación de la entidad correspondiente al ejercicio 2015, los recursos propios eran de 88.040 millones de euros. Si dividimos esta cantidad por el número de acciones en que se divide el capital social del banco (14.434 millones) obtenemos un valor contable de 6,10 € (el Santander, en su informe anual, da un valor de 6,12 €).

Pero cualquiera que haya leído el informe anual de una entidad financiera habrá acabado sin saber realmente cuáles son los verdaderos recursos propios de la misma. En primer lugar, los bancos pueden contabilizar como recursos propios algunos instrumentos híbridos entre capital y deuda, como las acciones preferentes, y otros que realmente son deuda, como las obligaciones subordinadas. La razón por la cual se consideran recursos propios es que tanto los dividendos de las acciones preferentes como los intereses de la deuda subordinada solo se pagan si la entidad obtiene beneficios, de modo que en este sentido no son tan diferentes de las acciones ordinarias. Sin embargo, desde el punto de vista del accionista que debe valorar una acción, estos títulos “compiten“ con sus acciones ya que en cualquier caso el banco deberá pagar primero a los tenedores de deuda subordinada, luego a los accionistas preferentes y finalmente, si sobra algo, a los accionistas ordinarios. Sin contar a los titulares de deuda senior, claro, que tienen preferencia sobre todos los demás acreedores.

Así, en el informe anual de 2015 vemos que los recursos propios computables “phase-in“, o sea los que resultan de aplicar los criterios Basilea III, que regulan las exigencias de solvencia a los bancos, fueron de 84.346 millones de euros, pero los recursos propios computables “fully-loaded“, los que resultarían de aplicar la nueva normativa prevista para 2019, fueron de 76.205 millones de euros, lo que supondría un valor contable de 5,28 €.

Por otro lado, dichos recursos propios incluyen híbridos como los que he mencionado antes así como una provisión genérica para insolvencias, que en conjunto suman 17.500 millones de euros. Los recursos propios “reales“, lo que se denomina Common Equity Tier 1, fueron de 58.705 millones de euros. Conviene que nos fijemos en ese nombre: habla de Common Equity, o sea los recursos propios que pertenecen a los accionistas comunes, aquellos que han comprado las acciones del Santander en bolsa. Si dividimos esta última cantidad por el número de acciones, obtenemos un valor contable de 4,07 €, que es el que deben tomar como referencia los accionistas de la entidad.

Este dato coincide con la cotización de las acciones del Santander, que ahora se mueven alrededor de los 4 €. Cuando esto sucede, significa que el mercado solo valora la entidad por lo que tiene y no por lo que es capaz de hacer, es decir, por su capacidad para crear valor para el accionista. Actualmente, el beneficio por acción del banco es de 0,34 €, por debajo de la magnitud de 1998, que fue de 0,38 €. 18 años sin crear valor son muchos años.

He seleccionado otras tres reflexiones de Warren Buffett recogidas en el libro El Tao de Warren Buffett, del que ya he comentado algunos de sus aforismos.

No hay que hacer nada extraordinario para obtener resultados extraordinarios

Buffett se refiere a que no hay nada especialmente complicado en comprar acciones de empresas con buenos fundamentales a largo plazo y mantenerlas durante mucho tiempo. Cree que aquellos que intentan conseguir rentabilidades exorbitadas cometen muchos errores al vender empresas de calidad y a veces hundir los precios de estas, lo cual hace que obtener una rentabilidad del orden del 20% anual no sea tan difícil.

No tienes por qué ganar dinero del mismo modo que lo perdiste

Existe una tendencia a intentar recuperar el dinero perdido con un valor apostando de nuevo por ese mismo valor, como si de alguna forma este nos debiera algo. Buffett considera que en tal circunstancia hay que partir de cero y que es mejor recuperar las pérdidas apostando por unas acciones de calidad que estén a buen precio que seguir anclado en un activo que no tiene ninguna intención de devolvernos el dinero y que posiblemente nos está preparando otra “jugada“.

Mi idea de una decisión en equipo es mirarme en el espejo

Con esta observación, que refleja su peculiar sentido del humor, Buffett quiere decir que no necesita ver reafirmadas sus ideas en los demás, puesto que ya ha hecho sus deberes y porque sabe que sus ideas suelen ir en dirección opuesta a las de la mayoría. Esto quiere decir que si quieres ganar dinero como inversor, debes pensar de modo independiente y sentirte cómodo haciéndolo.

The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.

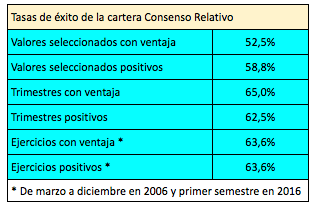

Ya hemos visto las tasas de éxito de las carteras Contrarian y Término Medio. Aquí comentaré la estrategia Consenso Relativo y a lo largo de los próximos días haré lo propio con el resto de las nueve estrategias que explico en mi libro Invertir Low Cost

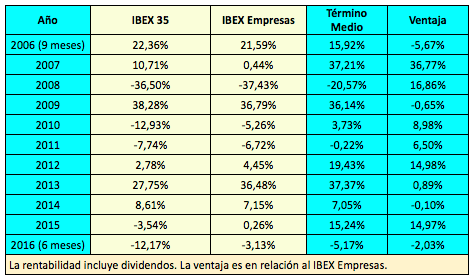

La Consenso Relativo es la más diversificada de las nueve carteras, pues cuenta con quince valores.

Una forma de medir el éxito de una estrategia de inversión es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia, que en este caso es el IBEX Empresas, ya que las carteras no invierten en valores financieros. Se trata de un índice que he creado para calcular la rentabilidad media con dividendos de las empresas no financieras del IBEX 35.

En los 40 trimestres transcurridos desde la fecha de inicio de las carteras, el 31 de marzo de 2006, hasta el 31 de marzo de 2016, el 52,5% de los valores seleccionados por la estrategia Consenso Relativo ha batido al IBEX Empresas, una tasa similar a la de la Contrarian (53%) pero inferior a la de la Término Medio (58%).

En cuanto al porcentaje de trimestres en los que la cartera en su conjunto batió a la referencia, vemos que esa tasa de éxito es del 65% mientras que en la Contrarian es del 60%.

Como puede verse en el cuadro siguiente, la cartera batió al IBEX Empresas en siete de los once ejercicios considerados. Sin embargo, fue más rentable que el IBEX 35 (dividendos incluidos) en todos los ejercicios menos en dos, en 2006 (9 meses) y en 2009, lo que supone una tasa de éxito del 82%. En 2015, el IBEX 35 con dividendos perdió un 3,54% mientras que la cartera ganó un 13,30%.

Si hablamos de valores positivos y no de ventajas relativas, el 58,8% de los valores seleccionados por esta estrategia dio un resultado positivo en el trimestre, inferior al 64,5% de la Término Medio.

De los 40 trimestres, 25 acabaron con saldo positivo, lo que supone un porcentaje del 62,5%.

Resultado a largo plazo

En el período de diez años transcurrido entre el 31 de marzo de 2006 y el 31 de marzo de 2016 la rentabilidadantes de impuestos de la Consenso Relativo ha sido del 8,92% anual frente al 1,93% anual del IBEX 35 y del 3,32% anual del IBEX Empresas. En el mismo período, la Término Medio ha ganado un 13,90% anual.

The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.

En este artículo, y en otros posteriores, seleccionaré algunas de estas reflexiones que me parecen particularmente “iluminadoras“ para todo tipo de inversores. En algunos casos ofrezco mi propia interpretación.

La fortuna depende de identificar negocios maravillosos

Warren Buffett asegura que no vas a hacer fortuna con una cartera de acciones demasiado diversificada. El siempre ha procurado seleccionar pocas pero excelentes empresas antes que repartir el riesgo entre un número elevado de títulos. Para él, un gran negocio es una compañía con una ventaja competitiva duradera. Predica con el ejemplo: su propia compañía, Berkshire Hathaway, invierte, ya sea de forma directa o a través de acciones cotizadas, en negocios muy rentables.

El mercado ayuda a quien se ayuda a sí mismo pero no perdona a quien no sabe lo que hace

En el mercado siempre es posible encontrar buenas oportunidades, tu trabajo consiste en detectarlas. Sin embargo, el mercado está también lleno de tentaciones que pueden dejarte sin blanca. Se trata de distinguir lo que es de lo que parece. El principal problema no es que haya muchas más tentaciones que oportunidades sino que es más fácil caer en las primeras que creer en las segundas.

Las cadenas de tus hábitos son ligeras hasta el momento en que necesitas romperlas

Todo lo que hacemos se basa en un hábito determinado. Si no eres consciente de ello, no podrás liberarte de los hábitos que te hacen perder.

Mary Buffett pone como ejemplo el hábito que tenía Warren en las décadas de 1950 y 1960 de comprar acciones por debajo de su valor contable, siguiendo el consejo de su admirado Benjamin Graham, el autor de El inversor inteligente. A Buffett le fue excelente hasta que este enfoque dejó de funcionar en los años 1970 porque no tenía en cuenta la capacidad de creación de valor a largo plazo de las compañías. El inversor de Omaha tardó en darse cuenta, hasta finales de la década, porque estaba atado a las cadenas de un hábito. Cuando pudo liberarse del mismo, empezó a comprar negocios excepcionales con una visión de largo plazo, y así continuó creando su leyenda.

Por cierto, un comentario sobre la famosa afirmación de Warren Buffett según la cual él es un 85% Graham y un 15% Fisher (en referencia a Philip Fisher, el autor de Acciones ordinarias, beneficios extraordinarios y que defendía invertir exclusivamente en las mejores compañías). Según Mary Buffett, las cifras reales ¡son más bien las inversas!

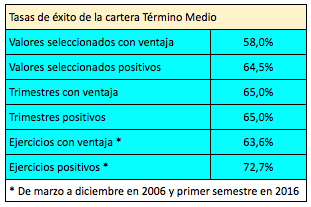

La semana pasada comentaba las tasas de éxito de la estrategia Contrarian y a lo largo de los próximos días haré lo propio con el resto de estrategias de Invertir Low Cost.

Una forma de medir el éxito de una estrategia de inversión es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia, que en este caso es el IBEX Empresas, ya que las carteras no invierten en valores financieros. Se trata de un índice que he creado y que calcula la rentabilidad media con dividendos de las empresas no financieras del IBEX 35.

En los 40 trimestres transcurridos desde la fecha de inicio de las carteras, el 31 de marzo de 2006, hasta el 31 de marzo de 2016, el 58% de los valores seleccionados por la estrategia Término Medio ha batido al IBEX Empresas, una tasa superior a la de la Contrarian, que es del 53%. Cuando calculamos el porcentaje de trimestres en los que la cartera en su conjunto batió a la referencia, vemos que esa tasa de éxito sube al 65% mientras que en la Contrarian es del 60%.

Si tomamos el porcentaje de años (o ejercicios) en los que la cartera batió a la referencia, la tasa de éxito alcanza el 72,7%, igual que en el caso de la Contrarian. Como puede verse en el segundo cuadro, la Término Medio lo hizo mejor que el IBEX Empresas de 2007 a 2008, de 2010 a 2013 y en 2015.

Si hablamos de valores positivos y no de ventajas relativas, el 64,5% de los valores seleccionados por la estrategia Término Medio dieron un resultado positivo en el trimestre (una sensible diferencia respecto al 55,5% de la Contrarian).

En cuanto al porcentaje de trimestres positivos, fue del 65%, muy por encima del 50% de la Contrarian.

Resultado a largo plazo

En el período de diez años transcurrido entre el 31 de marzo de 2006 y el 31 de marzo de 2016 la rentabilidadantes de impuestos de la Término Medio fue del 13,90% anual frente al 1,93% anual del IBEX 35 y del 3,32% anual del IBEX Empresas.

En el mismo período, la Contrarian ganó un 9,07% anual de media. Hay que decir, sin embargo, que hay dos períodos diferenciados. Del 31 de marzo de 2006 al 30 de septiembre de 2013 (período de estudio en mi libro Invertir Low Cost), la rentabilidad de la Contrarian fue del 7,45% anual y la de la Término Medio, del 14,13% anual. A partir de esa última fecha y hasta el 31 de marzo de 2016 la Contrarian ha sido más rentable, con un 10,88% anual frente al 9,95% anual de la Término Medio.

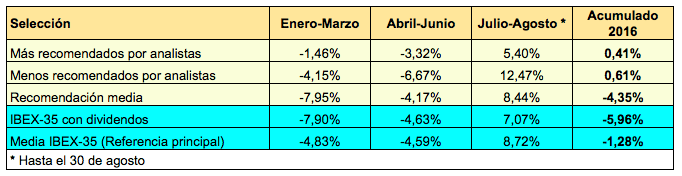

2016 está siendo un año complicado para la selección de valores. Si bien en el primer semestre los valores más recomendados por los analistas destacaron de forma significativa, en los dos primeros meses del tercer trimestre han perdido terreno, de tal modo que en el acumulado de 2016 el conjunto de valores menos recomendados ya es más rentable que el de los preferidos por los expertos.

Cada trimestre elaboro tres carteras, una compuesta por los diez valores (el número puede variar ligeramente en caso de empate) más recomendados por los expertos bursátiles (“Analistas Optimistas“) según los datos recogidos por Thomson Reuters, otra cartera con los menos seleccionados (“Analistas Pesimistas“) y una tercera con los que no entran en ninguna de las categorías anteriores (“Analistas Indiferentes“).

He expuesto en diversas ocasiones mi tesis según la cual a largo plazo la mejor cartera de las tres será la “Analistas Indiferentes“. Aunque en 2016 esta es menos rentable que las otras dos, el resultado acumulado desde enero de 2014 hasta el 30 de agosto de 2016 es de un 11,33% mientras que la “Analistas Optimistas“ se revaloriza un 7,27%, en ambos casos con dividendos incluidos.

Ahora bien, sí conviene evitar, al menos en conjunto, los valores menos recomendados, pues pierden nada menos que un 19,53% en el mismo período. Sin embargo, de vez en cuando la cartera “Analistas Pesimistas“ sorprende a propios y a extraños. Desde que comenzó el tercer trimestre es, con diferencia, la más rentable, al ganar un 12,47% en dos meses.

Se trata de un experimento sin otra pretensión que entender mejor el mundo de la bolsa. Las carteras pueden seguirse diariamente en la página Recomendaciones de los analistas.

En dos entradas anteriores he comentado dos fondos cotizados opuestos: uno que solo invierte en bancos (europeos), el Lyxor UCITS ETF Stoxx Europe 600 Banks, y otro que invierte en empresas con alto rendimiento por dividendo y que descarta bancos, en este caso únicamente del mercado estadounidense, el WisdomTree Dividend ex-Financials. En ambos casos, los resultados abarcan un período de diez años.

Hoy hablaré del WisdomTree International Dividend ex-Financials Fund, un ETF o fondo cotizado que invierte en compañías de elevada capitalización y alto rendimiento por dividendo del mundo desarrollado salvo Estados Unidos y Canadá. WisdomTree es el sexto mayor proveedor de fondos cotizados y crea los índices que sirven de referencia para sus propios productos.

Este fondo, pues, reúne tres características interesantes:

a) diversificación internacional, que reduce el riesgo país,

b) selección de empresas que pagan buenos dividendos, de modo que al menos en teoría evita títulos especulativos,

c) eliminación de bancos, que en la mayoría de los casos están atravesando una época complicada.

Se trata de un fondode distribución, pues paga dividendos.

El 24 de agosto de 2016, el 73,9% de la cartera estaba compuesta por valores británicos (22,33%), franceses (11,37%), japoneses (11,33%), alemanes (10,5%), australianos (9,94%) y españoles (8,43%).

La tabla siguiente indica los 25 principales valores del fondo. Destaca Telefónica en la quinta posición. Esta circunstancia demuestra que no se han tomado la molestia de descartar los valores con dividendos insostenibles, lo cual resta gran parte del atractivo inicial que tenía este fondo ya que un dividendo insostenible a menudo es peor que la ausencia de dividendo. Hay que tener en cuenta que parte del dividendo de Telefónica se paga con recursos propios de la compañía, de modo que en la práctica sale del propio bolsillo del accionista.

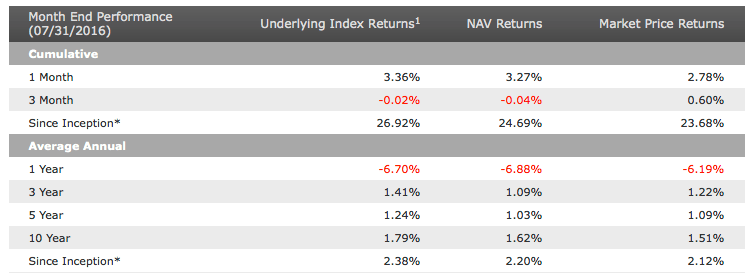

El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 2,20% anual. El fondo ha tenido minusvalías en el período, pues en la fecha de inicio cerró a 50,20 $ mientras que cerró julio a 38,88 $, un 22,5% por debajo. Los dividendos distribuidos han permitido compensar esas minusvalías.

El fondo cotiza en dólares. En el momento de su lanzamiento, el euro cotizaba a 1,2643 dólares mientras que el 31 de julio de 2016 lo hizo a 1,1175 dólares, lo que implica una depreciación del euro del 12% en este período de diez años, lo cual ha restado rentabilidad al fondo desde el punto de vista de un inversor estadounidense ya que cerca del 40% del mismo está invertido en países de la zona euro. Sin embargo, para un inversor de la zona euro, la rentabilidad en euros ha sido un 1,2% anual superior debido a la apreciación del dólar del 13% en el período y a que el fondo está denominado en dólares.

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. Se trata del WisdomTree International Dividend Top 100 Index hasta el 7 de mayo de 2009 y del WisdomTree International Dividend ex-Financials Spliced Index desde dicha fecha. La diferencia es solo del 0,18% anual, de modo que el ETF ha replicado el índice con una alta fiabilidad. El Market Price Return es la rentabilidad que hubiera obtenido un inversor de haber vendido a las 16 horas del día tomado como referencia. Si bien el precio de mercado tiende a coincidir con el valor neto, puede haber ligeras variaciones.

WisdomTree ofrece también la rentabilidad de los ETFs después de impuestos, que se indican en el siguiente cuadro.

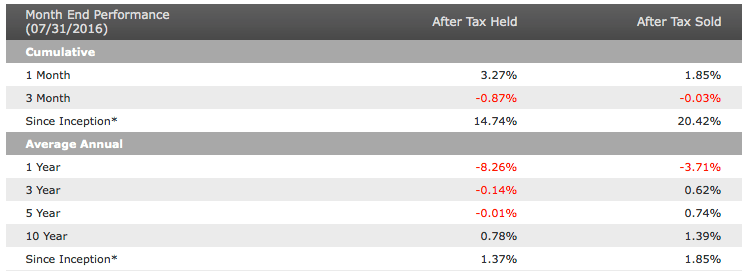

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 1,37% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,83% anual respecto a la rentabilidad antes de impuestos (que fue del 2,20% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que normalmente implica el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 1,85% anual. Se da la circunstancia de que es más elevada que en el caso de no haber vendido nunca el ETF, lo que parece contradictorio ya que al vender se generan plusvalías imponibles. Sin embargo, en este caso no hubo plusvalías sino minusvalías, de modo que al vender se hubiera podido compensar las ganancias obtenidas con los dividendos con las pérdidas de capital.

En general, sorprende el discreto resultado de un fondo que a priori resultaba muy atractivo. Diversificar y evitar un sector de riesgo como el de bancos no ha sido suficiente e Invertir en valores de alto rendimiento por dividendo no ha permitido mejorar la rentabilidad, posiblemente porque no se ha hecho un trabajo previo para descartar aquellos valores con un dividendo insostenible.

Mucho más atractivo resulta el WisdomTree Dividend ex-Financials, que tiene una filosofía similar pero invierte únicamente en el mercado estadounidense. Su rentabilidad con dividendos netos ha sido del 7,69% anual en el mismo período de diez años, a la que hay que añadir un 1,2% anual de apreciación del dólar ante el euro.

Nota aclaratoria sobre la sorprendente baja rentabilidad del fondo

WisdomTree indica que hasta mayo de 2009 el fondo estuvo referenciado al WisdomTree International Dividend Top 100 Index. Dado que el fondo excluye valores financieros, supuse erróneamente que dicho índice también excluía este tipo de valores. Sin embargo, al ver la evolución del precio del ETF desde su inicio en junio de 2006 hasta mayo de 2009, he observado que desde su máximo del 31 de octubre de 2007 (77,95 $) hasta su mínimo el 9 de marzo de 2009 (23,11 $), la caída fue del 70%. Lo más probable es que el ETF tuviera una fuerte presencia en valores financieros hasta mayo de 2009. A pesar de que la caída de los índices de bolsa en general también fueron muy significativas en este período, no llegaron a ser de tal magnitud. Por ejemplo, el IBEX 35 perdió un 57% entre su máximo de 2007 y su mínimo de 2009.

Es decir, es probable de que a pesar de su nombre, el fondo no solo estuvo invertido parcialmente en bancos hasta mayo de 2009 sino que estuvo sobreponderado en tales entidades, lo cual sería una causa importante de su baja rentabilidad desde el inicio. Desde el mínimo de 2009 hasta el cierre de julio de 2016, el precio del ETF ha pasado de los 23,11 $ a los 38,88 $, lo que supone una plusvalía del 68% en términos acumulados y del 7,35% en términos anuales, a lo cual habría que añadir la rentabilidad por dividendo.

No obstante, en los cuadros anteriores podemos ver que en los últimos 3 y 5 años, cuando efectivamente el fondo ha excluido bancos, la rentabilidad ha sido de solo alrededor del 1% anual. Puede deberse en parte a la apreciación del dólar de un 15% en los últimos 3-5 años, lo que ha reducido el valor de las participaciones en moneda extranjera.

En una entrada anterior hablaba de la posibilidad de invertir únicamente en bancos a través de un fondo cotizado. Hoy trataré de justo lo contrario, de invertir en un fondo cotizado (Exchange-Traded Fund o ETF) que descarta los bancos. Un ETF es un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca como fondo cotizado.

He hallado dos ETFs que hacen precisamente esto. Se trata del WisdomTree Dividend ex-Financials Fund y del WisdomTree International Dividend ex-Financials Fund, del que hablaré en una próxima entrada.

WisdomTree es el sexto mayor proveedor de fondos cotizados y desde junio de 2006 ha lanzado casi cien ETFs que invierten en el mercado estadounidense o internacional. La propia entidad crea los índices que sirven de referencia para los ETFs.

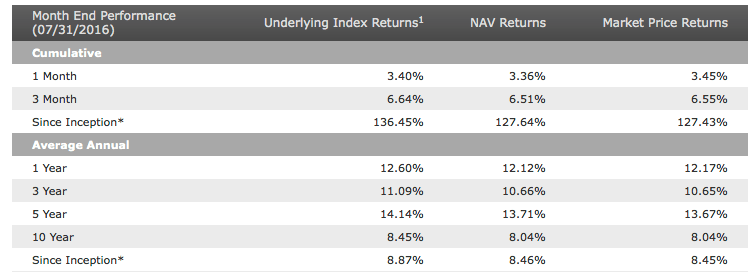

El WisdomTree Dividend ex-Financials invierte en empresas no financieras del mercado estadounidense y que además pagan elevados dividendos. El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 8,46% anual (NAV significa Net Asset Value, o sea valor neto de los activos y su incremento a lo largo del tiempo nos da la rentabilidad efectiva; Return significa rentabilidad).

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. No se trata de un benchmark (índice utilizado para comparar el resultado del fondo) sino de una selección de valores que el ETF se encarga de replicar, de modo que el inversor pueda comprar de una sola vez toda la cartera de valores representada en dicho índice selectivo.

WisdomTree ofrece una información complementaria interesante: la rentabilidad de los ETFs después de impuestos. En el caso de este fondo, los resultados son los que se indican en el segundo cuadro.

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 7,69% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,77% anual respecto a la rentabilidad antes de impuestos (que fue del 8,46% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que hubiese implicado el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 6,75% anual.

A estas rentabilidades habría que añadir el 1,2% anual que se ha apreciado el dólar ante el euro en el período indicado (junio de 2006 a julio de 2016).

La rentabilidad acumulada por el ETF en el período indicado fue del 111,71% después de impuestos sobre dividendos y del 93,76% después de pagar además los impuestos sobre las plusvalías. Esto implica que 100 $ invertidos en el ETF en junio de 2016 se habrían convertido en 211,71 $ en julio de 2016 pero que habrían quedado en 193,76 $ en caso de haberlo vendido. Por tanto, resulta una tasa impositiva sobre la plusvalía del 16%.

Nota aclaratoria

Según WisdomTree, este ETF estuvo referenciado al WisdomTree Dividend Top 100 Index hasta el 7 de mayo de 2009 y al WisdomTree Dividend ex-Financials Spliced Index desde dicha fecha. No está claro si el primer índice, y por tanto el ETF hasta mayo de 2009, incluía valores financieros. A partir del comportamiento del ETF internacional (WisdomTree International Dividend ex-Financials Fund) que se basa en una estrategia similar, he deducido que este último sí incluía bancos hasta mayo de 2009. Es probable que el WisdomTree Dividend ex-Financials Fund también los incluyera. En tal caso, se habrá visto perjudicado por la fuerte caída de los bancos estadounidenses en 2008, por lo que el resultado desde 2006 puede no ser ilustrativo de la idoneidad de la estrategia de selección en la que se basa el ETF. Se observa una clara mejoría en el resultado de este producto en los últimos cinco años, y en tanto que está claro que en este período no ha habido bancos en la cartera del fondo, este período puede ser más representativo.

La rentabilidad desde julio de 2011 ha sido del 12,77% anual después de impuestos sobre dividendos, un resultado muy interesante, por lo que se trata de un ETF a tener en cuenta.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

El fondo cotizado en cuestión es el Lyxor UCITS ETF Stoxx Europe 600 Banks. No es que invierta en 600 bancos sino en los bancos presentes en el Stoxx Europe 600 Banks, un subíndice del índice Stoxx Europe 600, el cual recoge 600 valores de gran, mediana y pequeña capitalización de 18 mercados europeos, incluyendo Suiza y el Reino Unido. UCITS es el acrónimo de Undertakings for the Collective Investment of Transferable Securities. Se trata de un marco regulatorio de la Comisión Europea que dispone una normativa armonizada sobre protección al inversor en fondos de inversión.

El Lyxor UCITS ETF Stoxx Europe 600 Banks está, pues, referenciado al Stoxx Europe 600 Banks, pero en su versión rentabilidad neta de modo que incluye dividendos netos.

Este fondo cotizado fue lanzado el 25 de agosto de 2006, por lo que acaba de cumplir diez años.

En el cuadro se indica la rentabilidad que ha ofrecido desde el principio de 2010 hasta el 24 de agosto de 2016. De acuerdo con estos datos, 100 € invertidos en el ETF en diciembre de 2009 valdrían hoy unos 75 €, una pérdida del 25%. Es prácticamente lo mismo que lo que ha caído el índice Stoxx Europe 600 Banks en su versión rentabilidad neta. Esto indica que el ETF ha replicado fielmente la referencia en la que se basa.

No dispongo de datos anuales para el Lyxor UCITS ETF Stoxx Europe 600 Banks de 2006 a 2009 pero el valor inicial fijado el 25 de agosto de 2006 fue de 46,52 €. Hoy (24 de agosto de 2016) ha cerrado a 15,89 €, de modo que la pérdida acumulada en estos diez años ha sido del 66%.

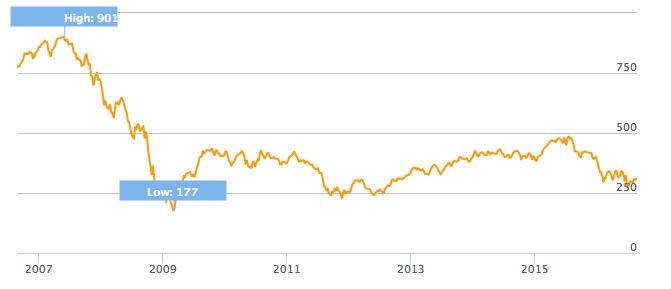

El gráfico siguiente ilustra la evolución entre agosto de 2006 y agosto de 2016 del índice de referencia, el Stoxx Europe 600 Banks. Puede apreciarse la tremenda caída ocurrida entre el máximo de 2007 y el mínimo de 2009. A continuación hubo una fuerte recuperación de los 177 puntos de marzo de 2009 a los 430 puntos de noviembre del mismo año, lo que supuso multiplicar por 2,4. Luego hubo la recaída que puede verse en el gráfico, con mínimos relativos en noviembre de 2011 y marzo de 2012, alrededor de los 225-245 puntos. En julio de 2015, el índice alcanzó los 485 puntos, doblando el valor de tres años antes. Hoy (24 de agosto de 2016) está a 315 puntos, una caída del 35% en algo más de un año.

Para un inversor a largo plazo, invertir en bancos ha sido muy arriesgado y nada rentable, de modo que en este caso la relación entre el riesgo y la rentabilidad ha sido inversa. Sin embargo, para quien esté seguro de lo que hace, en algún momento puede producir jugosas ganancias. Yo sigo sin verlo nada claro, ¿y vosotros?

Desde enero de 2014, la cartera más rentable es la Analistas Indiferentes (algo que por el momento confirma la tesis que he expuesto en varias ocasiones), con un acumulado del 11,92% frente al 10,05% de la Analistas Optimistas y el 19,46% que todavía pierde la Analistas Pesimistas. En el mismo período, la rentabilidad media de los 35 valores del IBEX 35 ha sido del 4,94%, por lo que las dos primeras han batido su referencia.

Desde enero de 2014, la cartera más rentable es la Analistas Indiferentes (algo que por el momento confirma la tesis que he expuesto en varias ocasiones), con un acumulado del 11,92% frente al 10,05% de la Analistas Optimistas y el 19,46% que todavía pierde la Analistas Pesimistas. En el mismo período, la rentabilidad media de los 35 valores del IBEX 35 ha sido del 4,94%, por lo que las dos primeras han batido su referencia.

La composición de las nueve carteras para el cuarto trimestre de 2016 será la siguiente:

La composición de las nueve carteras para el cuarto trimestre de 2016 será la siguiente:

El Banco Santander cotiza actualmente alrededor de los 4 €, mientras que su valor contable es de 6,10 €. En teoría, esto significa que el banco cotiza un 35% por debajo de su “valor intrínseco“.

El Banco Santander cotiza actualmente alrededor de los 4 €, mientras que su valor contable es de 6,10 €. En teoría, esto significa que el banco cotiza un 35% por debajo de su “valor intrínseco“.

He seleccionado otras tres reflexiones de Warren Buffett recogidas en el libro El Tao de Warren Buffett, del que ya he comentado

He seleccionado otras tres reflexiones de Warren Buffett recogidas en el libro El Tao de Warren Buffett, del que ya he comentado

Ya hemos visto las tasas de éxito de las carteras

Ya hemos visto las tasas de éxito de las carteras

The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.

The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.

La semana pasada comentaba las

La semana pasada comentaba las

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.