Entre finales de 2013 y principios de 2015, el famoso inversor y filántropo George Soros adquirió participaciones en diversas sociedades españolas, la mayoría de ellas cotizadas en bolsa.

(Ver mi artículo de mayo de 2015: La cartera de George Soros en España.)

En tanto que no existen registros públicos sobre los resultados obtenidos por quien es considerado uno de los mejores inversores del mundo, tenía curiosidad por hacer un seguimiento de sus inversiones en nuestra bolsa.

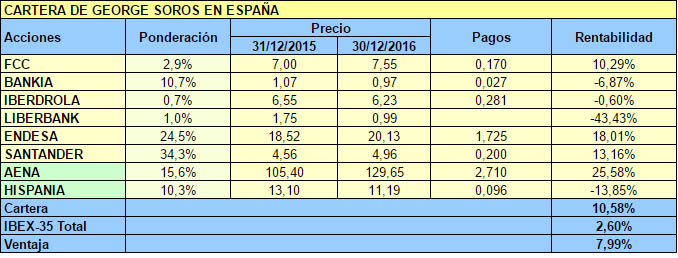

En el año 2015, la cartera de valores españoles de George Soros, teniendo en cuenta el diferente peso de cada participación, generó una rentabilidad del 0,27% mientras que el IBEX 35 con dividendos perdió un 3,55%, tal como puede verse en el cuadro siguiente. He incluido dividendos brutos a fin de facilitar la comparación con el IBEX 35.

En 2016, la ventaja obtenida por Soros fue más significativa. Su cartera gano un 10,58% mientras que el IBEX 35 con dividendos dio una rentabilidad del 2,60%. Sus tres principales apuestas – Endesa, Santander y Aena – lo hicieron particularmente bien.

Si calculamos la media del período 2015-2016, vemos que la rentabilidad media obtenida por Soros fue del 5,30% anual con un IBEX 35 que perdió un 0,52% anual, lo que supone una ventaja de cerca del 6% anual, un resultado que está en línea con el que suelen obtener los mejores inversores.

En enero de 2016 publiqué un artículo titulado

En enero de 2016 publiqué un artículo titulado

En el cuarto trimestre de 2016, las carteras dieron un resultado netamente inferior al del IBEX 35, en buena parte debido a la significativa revalorización de los valores financieros, que fue de entre el 17% y el 41%, salvo en el caso del Banco Popular.

En el cuarto trimestre de 2016, las carteras dieron un resultado netamente inferior al del IBEX 35, en buena parte debido a la significativa revalorización de los valores financieros, que fue de entre el 17% y el 41%, salvo en el caso del Banco Popular.

Una manera de invertir en bolsa consiste en comprar acciones de empresas con dividendos muy estables y sin que a uno le preocupe la evolución futura de las cotizaciones en el mercado. Esta filosofía de inversión se basa en la simple premisa de que la política de remuneración al accionista de las empresas sólidas no depende del comportamiento del precio de sus títulos.

Una manera de invertir en bolsa consiste en comprar acciones de empresas con dividendos muy estables y sin que a uno le preocupe la evolución futura de las cotizaciones en el mercado. Esta filosofía de inversión se basa en la simple premisa de que la política de remuneración al accionista de las empresas sólidas no depende del comportamiento del precio de sus títulos.

Quienes creen que la bolsa es un mercado eficiente, creen que el precio de los activos refleja toda la información disponible y que por tanto no es posible invertir de manera que uno pueda obtener mayor rentabilidad de la que ofrecen los índices bursátiles de referencia. Esta postura la defendió, por ejemplo, Burton Malkiel en su clásico libro Un paseo aleatorio por Wall Street, en el que sostuvo la famosa afirmación de que un chimpancé con los ojos vendados podría hacer una cartera igual de buena que cualquier experto.

Quienes creen que la bolsa es un mercado eficiente, creen que el precio de los activos refleja toda la información disponible y que por tanto no es posible invertir de manera que uno pueda obtener mayor rentabilidad de la que ofrecen los índices bursátiles de referencia. Esta postura la defendió, por ejemplo, Burton Malkiel en su clásico libro Un paseo aleatorio por Wall Street, en el que sostuvo la famosa afirmación de que un chimpancé con los ojos vendados podría hacer una cartera igual de buena que cualquier experto.

En noviembre de 2015 publiqué un

En noviembre de 2015 publiqué un

Galbraith sostenía que la economía es “dolorosamente indiferente“ al tipo de interés y que lo relevante eran las expectativas de beneficios en el caso de las empresas y las perspectivas de futuro en el caso de los consumidores. Con el tiempo, la situación económica mejora tras una serie de ajustes, como la caída del precio de los activos y de los salarios, aunque dejando un reguero de quiebras, ruinas y pérdidas de empleo, pero inocentemente atribuimos el mérito a las acciones de una institución que se publicita a sí misma como el gran mecanismo de estabilización económica.

Galbraith sostenía que la economía es “dolorosamente indiferente“ al tipo de interés y que lo relevante eran las expectativas de beneficios en el caso de las empresas y las perspectivas de futuro en el caso de los consumidores. Con el tiempo, la situación económica mejora tras una serie de ajustes, como la caída del precio de los activos y de los salarios, aunque dejando un reguero de quiebras, ruinas y pérdidas de empleo, pero inocentemente atribuimos el mérito a las acciones de una institución que se publicita a sí misma como el gran mecanismo de estabilización económica.

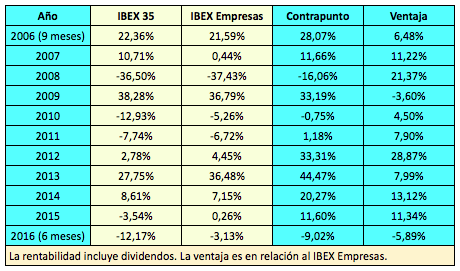

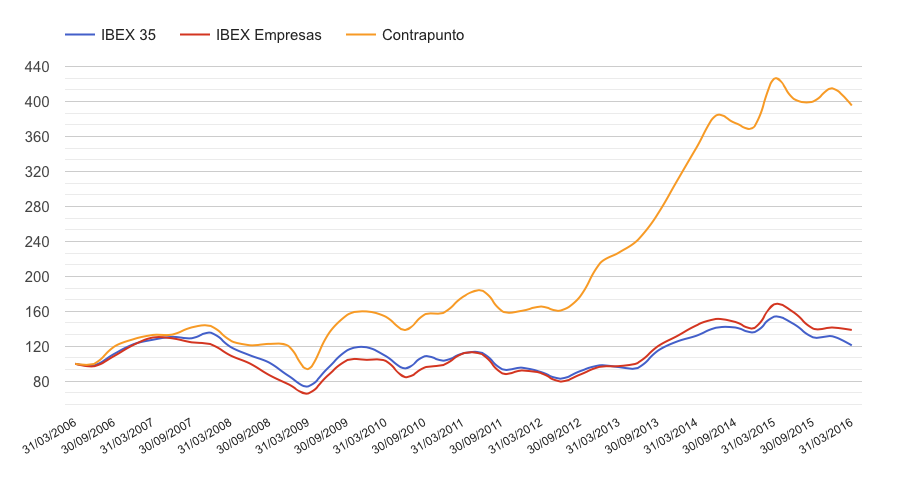

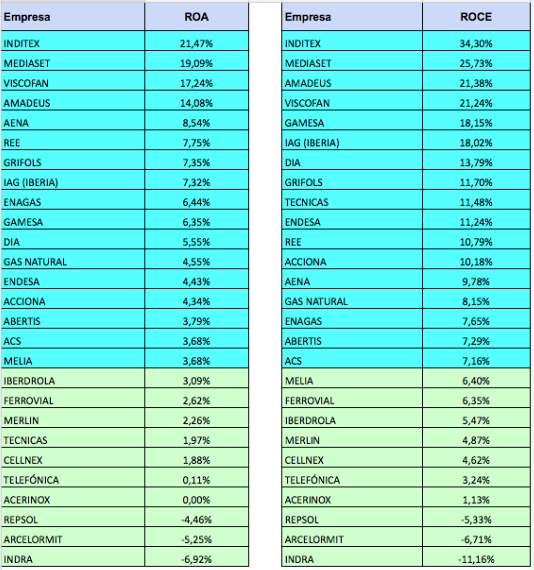

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).