El 3 de abril de 2017 se hizo efectiva la fusión entre Gamesa y Siemens Wind Power, la filial eólica de Siemens. Siemens Wind Power tenía su sede en Hamburgo (Alemania) y en Brande (Dinamarca). Nació en Dinamarca en 1980 como Danregn Vindkraft, la cual fue adquirida por Siemens en 2004. Hasta el momento de la fusión seguía presentando sus estados financieros en coronas danesas. A efectos de la fusión, Siemens creó la sociedad Siemens Wind HoldCo como propietaria de Siemens Wind Power.

El 3 de abril de 2017 se hizo efectiva la fusión entre Gamesa y Siemens Wind Power, la filial eólica de Siemens. Siemens Wind Power tenía su sede en Hamburgo (Alemania) y en Brande (Dinamarca). Nació en Dinamarca en 1980 como Danregn Vindkraft, la cual fue adquirida por Siemens en 2004. Hasta el momento de la fusión seguía presentando sus estados financieros en coronas danesas. A efectos de la fusión, Siemens creó la sociedad Siemens Wind HoldCo como propietaria de Siemens Wind Power.

Aunque Siemens Wind HoldCo es mayor que Gamesa, esta absorbe a la primera. La razón es que Gamesa ya cotiza en bolsa mientras que Siemens Wind era una filial 100% de Siemens. La nueva Gamesa tendrá la sede central en España.

Gamesa pasa de tener 279.269.787 acciones a tener 681.144.382 títulos, de los que el 59% serán propiedad de Siemens. Iberdrola continuará teniendo 55 millones de títulos de Gamesa, que antes de la fusión representaban el 19,69% del capital pero ahora supondrán el 8,07% de la nueva compañía.

Este reparto del 59% a favor de Siemens y 41% a favor de los accionistas actuales de Gamesa se ha hecho principalmente en base a la aportación del beneficio operativo de cada sociedad a la empresa fusionada.

El 6 de abril, día previo al reparto del dividendo esxtraordinario, la capitalización bursátil de Gamesa era de 6.106 millones de euros. Tras el descuento de dicho dividendo y teniendo en cuenta un precio de 18,27 €, Gamesa pasa a tener un valor en bolsa de 12.444 millones de euros, o sea el doble. ![]()

Sin embargo, el peso de la compañía en el IBEX 35 no aumentará en la misma proporción ya que al estar el 67% de su capital en manos de accionistas de control (SIemens e Iberdrola), se le aplicará un coeficiente del 60%, de manera que solo computará el 60% de su capitalización. Aún así, su capitalización computable aumentará más del 20%.

Hay que tener en cuenta que el dividendo extra, que se paga a los accionistas de la Gamesa original y que implica un desembolso de cerca de mil millones de euros, no sale de las arcas de Gamesa sino de las de Siemens.

En la presentación de la operación a los analistas, Siemens indica que la operación tendrá un impacto positivo sobre el beneficio por acción para los accionistas actuales de Gamesa desde el primer año, aunque en una nota aclara que ello está sujeto al resultado de las sinergias y al impacto de los costes de la transacción. Según dicho documento, el beneficio operativo recurrente combinado de las dos empresas fusionadas era de 837 millones de euros a marzo de 2016 (347 millones por parte de Gamesa y 492 millones por parte de Siemens Wind HoldCo), sin contar sinergias. En 2016, Gamesa obtuvo un beneficio operativo de 477 millones de euros (muy superior al tomado como referencia para la fusión) pero no disponemos de los datos normalizados de Siemens Wind.

A un precio de 18,60 € y teniendo en cuenta el beneficio por acción de Gamesa en 2016, de 1,09 €, si efectivamente la operación no tiene un efecto dilutivo sobre dicha variable, las acciones de la nueva compañía tendrían un PER de alrededor de 17, que parece razonable dadas las positivas expectativas que ha suscitado la fusión. Habrá que esperar al primer balance consolidado para tener una idea más clara de cómo puede evolucionar el negocio.

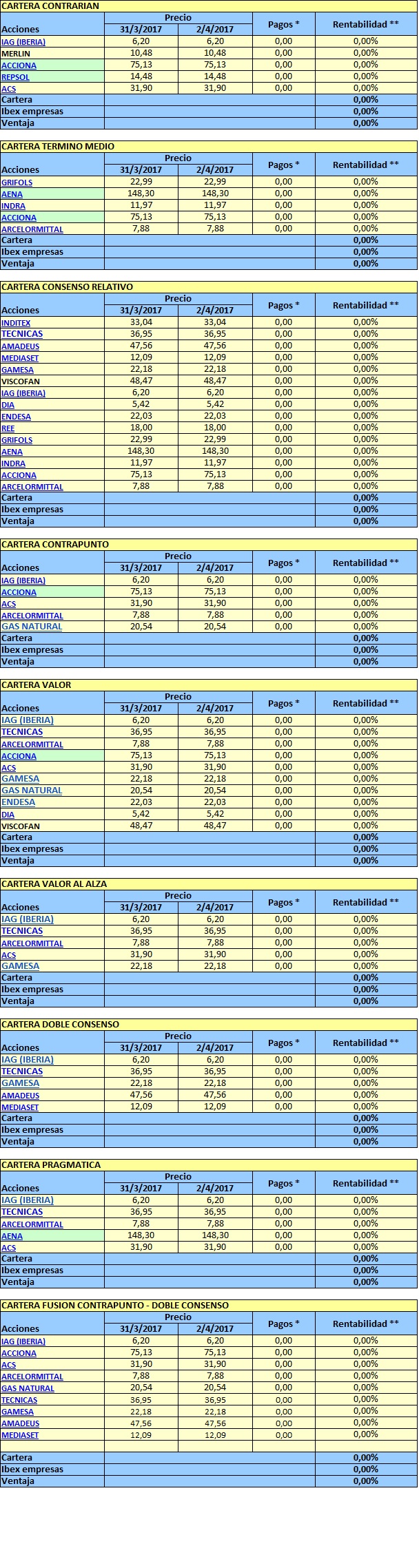

En el primer trimestre de 2017, las mejores carteras fueron la Contrarian y la Contrapunto (que tuvieron la misma composición), ambas con una rentabilidad del 13,41%. Le siguieron la Valor al Alza, la Valor y la Fusión, que ganaron entre un 10% y un 11%. La Consenso Relativo y la Pragmática se anotaron alrededor de un 9,50%. Las menos rentables en esta ocasión fueron la Doble Consenso y la Término Medio, que ganaron en torno a un 7%.

En el primer trimestre de 2017, las mejores carteras fueron la Contrarian y la Contrapunto (que tuvieron la misma composición), ambas con una rentabilidad del 13,41%. Le siguieron la Valor al Alza, la Valor y la Fusión, que ganaron entre un 10% y un 11%. La Consenso Relativo y la Pragmática se anotaron alrededor de un 9,50%. Las menos rentables en esta ocasión fueron la Doble Consenso y la Término Medio, que ganaron en torno a un 7%.

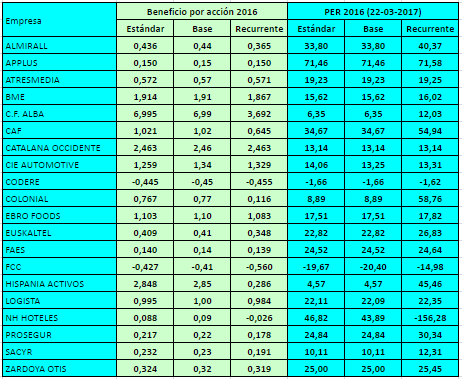

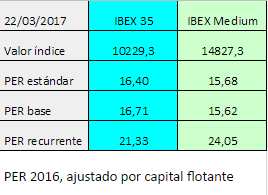

El IBEX Medium Cap está compuesto por 20 valores de capitalización mediana. En realidad, algunos tienen un valor en bolsa superior a algunos valores del IBEX 35 pero si están en esta segunda categoría es porque su volumen efectivo de contratación es inferior al de dichos valores del IBEX 35.

El IBEX Medium Cap está compuesto por 20 valores de capitalización mediana. En realidad, algunos tienen un valor en bolsa superior a algunos valores del IBEX 35 pero si están en esta segunda categoría es porque su volumen efectivo de contratación es inferior al de dichos valores del IBEX 35.