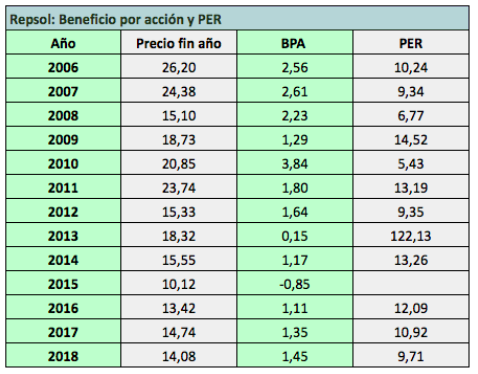

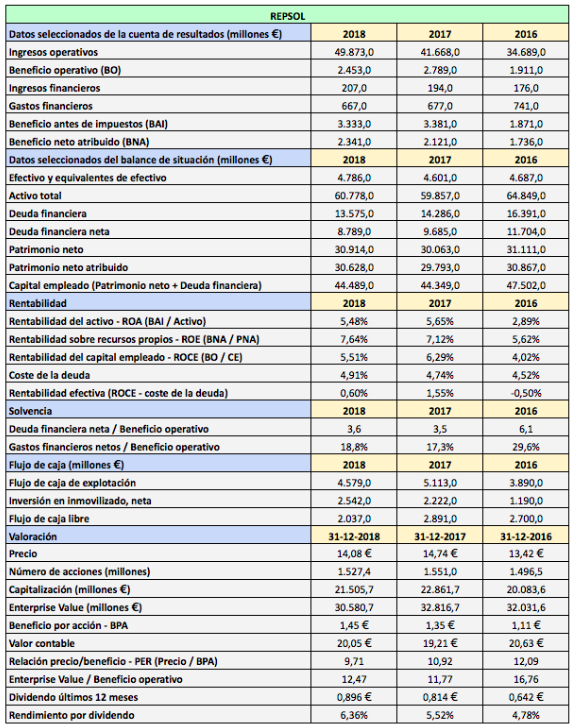

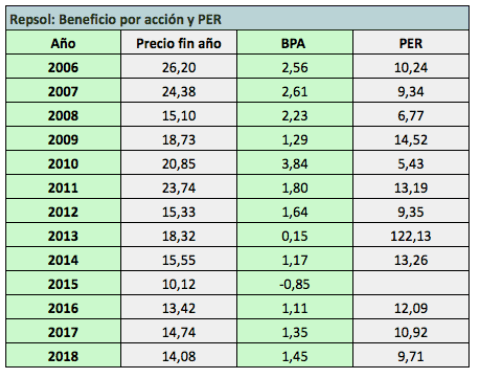

Repsol obtuvo un beneficio de 2.341 millones de euros en 2018, un 10,4% más que en 2017, cuando ganó 2.121 millones de euros. Sin embargo, el beneficio por acción se ha incrementado un 7,4%, de los 1,35 € informados en 2017 a los 1,45 € en 2018.

Repsol obtuvo un beneficio de 2.341 millones de euros en 2018, un 10,4% más que en 2017, cuando ganó 2.121 millones de euros. Sin embargo, el beneficio por acción se ha incrementado un 7,4%, de los 1,35 € informados en 2017 a los 1,45 € en 2018.

En las cuentas de 2018, Repsol ha recalculado el número de acciones de 2017 para incluir el efecto de las ampliaciones de capital llevadas a cabo para pagar el dividendo flexible, de tal modo que ha revisado el beneficio por acción de 2017 de 1,35 € a 1,29 €.

Para calcular el beneficio por acción de 2018, Repsol ha restado el gasto financiero correspondiente a las obligaciones perpetuas subordinadas por un importe de 29 millones de euros, tal como hizo en 2017. Luego ha dividido el resultado por el número medio de acciones en circulación a lo largo de 2018. Es decir, (2.341 millones € – 29 millones €) entre 1.593,3 millones de acciones, lo que da 1,451 €.

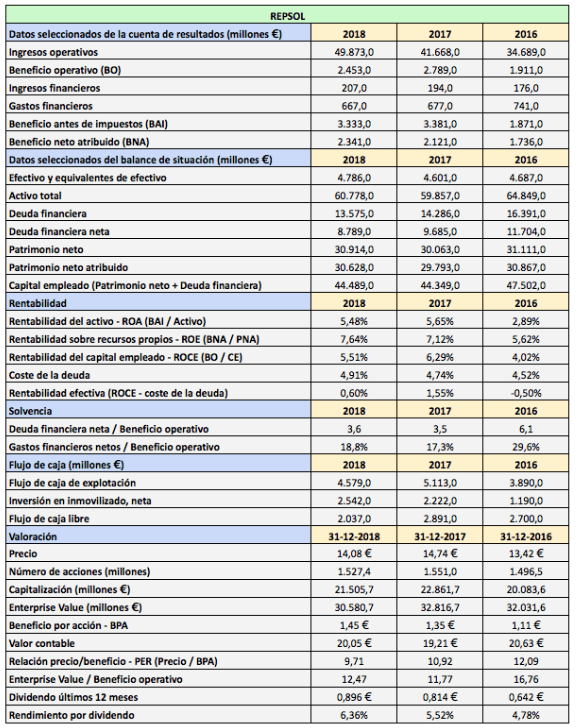

Los 2.359 millones de euros de beneficio consolidado de 2018 comprenden 412 millones de euros de resultados por operaciones interrumpidas, que incluyen 344 millones de euros de plusvalías por la venta de Naturgy y 68 millones de euros de beneficios generados por esta participación hasta el 22 de febrero de 2018, cuando procedió a la venta de la misma a 19 € por acción. El beneficio consolidado de operaciones continuadas fue 1.947 millones de euros en 2018 (1.887 millones en 2017). El beneficio de operaciones continuadas sin minoritarios fue de 1.929 millones de euros, 1,21 € por acción.

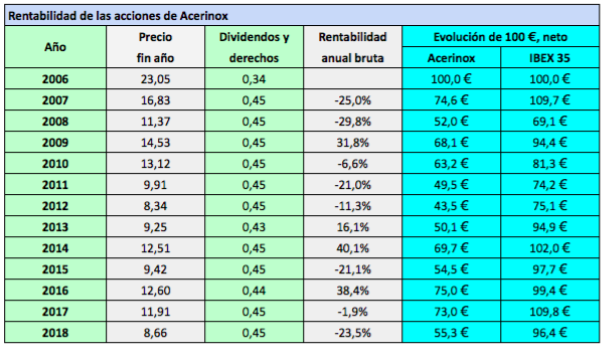

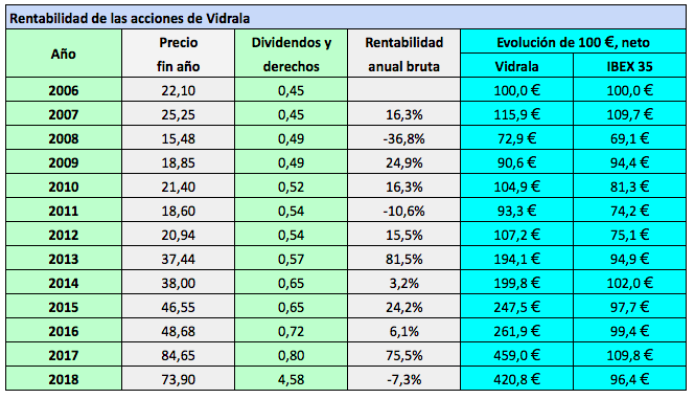

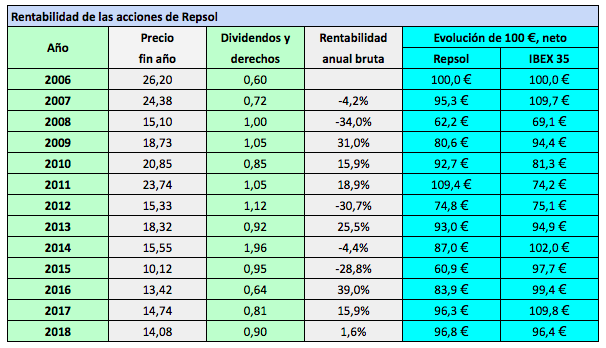

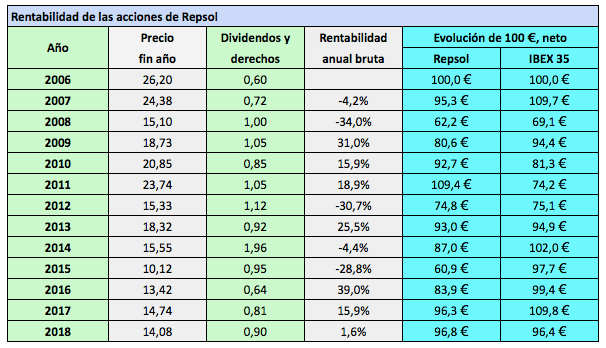

Las acciones de Repsol han sido igual de rentables que el IBEX 35 desde 2006, en ambos casos considerando la reinversión de los dividendos netos. Cien euros en títulos de la petrolera se habrían depreciado a 96,8 € en 2018 y a 96,4 € en el IBEX 35.

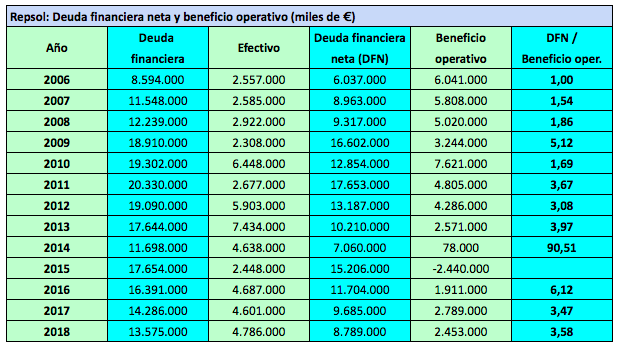

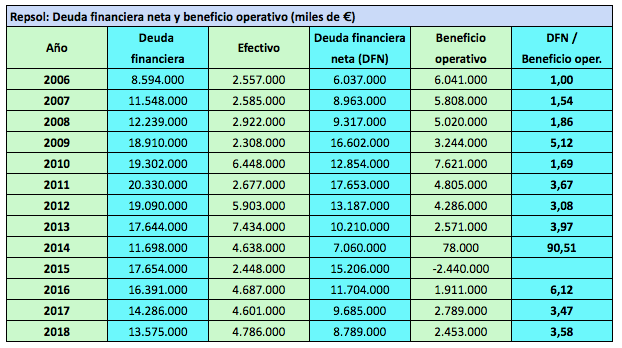

La deuda financiera se redujo en 2018 gracias principalmente a los ingresos obtenidos por la venta de la participación del 20,072% que la compañía tenía en Naturgy. Sin embargo, el ratio entre la deuda financiera neta y el beneficio de explotación aumentó ligeramente de 3,47 en 2017 a 3,58 en 2018.

La calidad crediticia de la deuda financiera de Repsol es BBB según la agencia Standard&Poor’s. Es la segunda más baja dentro del grado de inversión. Significa calidad crediticia satisfactoria aunque con tensiones a largo plazo.

El flujo de caja libre fue de 2.037 millones de euros en 2018. Repsol da un dato de 5.056 millones de euros porque incluye 3.816 millones de ingresos de la venta de su participación en Naturgy, lo cual no es un procedimiento ortodoxo.

La rentabilidad sobre el capital empleado fue de un escaso 5,51% en 2018, que resulta aún más desfavorable cuando se compara con el coste de su deuda financiera, que fue del 4,91%. La diferencia entre ambas variables fue de un exiguo 0,60%.

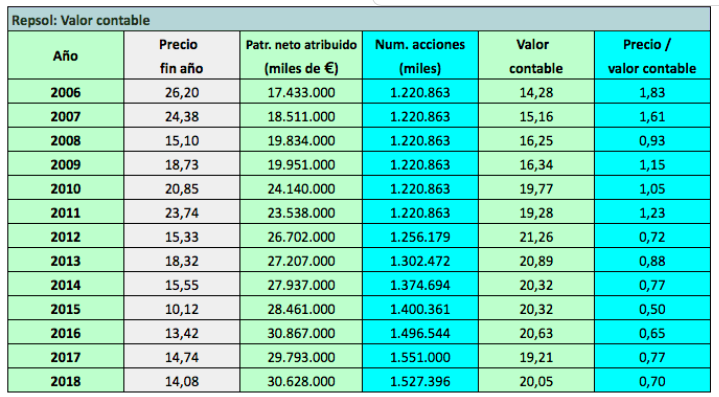

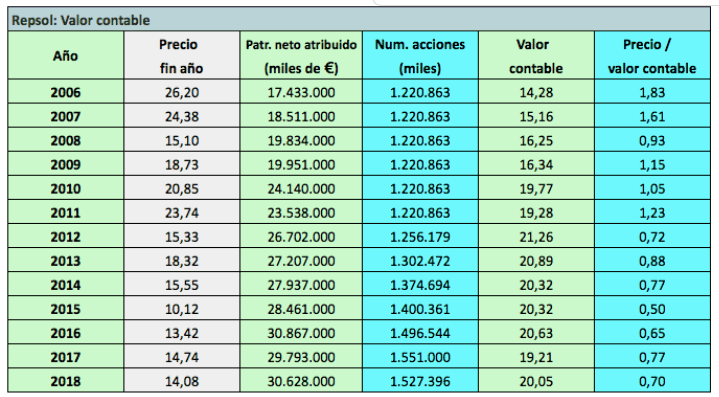

El valor contable de la acción de Repsol fue de 20,05 €. Al cierre de 2018, los títulos cotizaban a 0,70 veces su valor contable.

El valor contable de Repsol apenas ha aumentado desde el año 2010, lo que significa que los elevados beneficios obtenidos en los últimos años no han añadido valor a la acción, en parte debido al aumento del número de títulos.

Dividendos

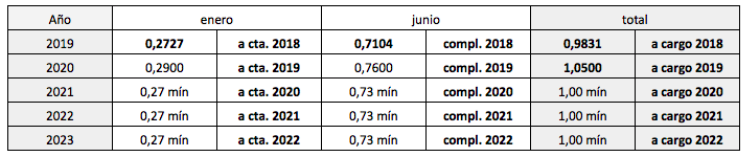

Repsol pagó 0,873 € de dividendo a cargo de los resultados de 2017, de los cuales 0,386 € en diciembre de 2017 y 0,485 € en junio de 2018.

A cargo de 2018 prevé pagar 0,90 €, de los que descontó 0,411 € el 24 de diciembre de 2018 en virtud del programa de dividendo flexible como pago a cuenta, aunque los inversores que optaron por el dividendo en efectivo lo recibieron en enero de 2019. Por tanto, se prevé que en junio de 2019 abone unos 0,489 €.

El dividendo previsto a cargo de 2019 es de 0,95 €. El pago a cuenta podría ser de 0,43 € en diciembre de 2019. Así, en los próximos doce meses, Repsol abonará unos 0,919 €: 0,489 € en junio de 2019, en concepto de complementario de 2018, y 0,43 € en diciembre de 2019, en concepto de dividendo a cuenta de 2019.

A cargo de 2020 espera abonar 1 euro por acción.

Repsol prevé realizar todos estos pagos a través de su programa de Dividendo Flexible, que da la opción al accionista de recibir nuevas acciones o un dividendo en efectivo. Al mismo tiempo, tiene la intención de recomprar la totalidad de las nuevas acciones creadas parar pagar los dividendos, con objeto de amortizarlas y mantener un número estable de acciones.

Beneficio por acción previsto en 2020

Repsol prevé aumentar en 0,6 € su beneficio por acción para el año 2020, un 12% anualizado tomando como base el año 2017. La compañía no especifica la magnitud base pero entiendo que se refiere a los 1,29 € del beneficio por acción revisado de 2017 y no a los 1,35 € informados en 2017. En tal caso, la magnitud prevista para 2020 estaría en torno a los 1,89 €.

En 2019 prevé una inversión orgánica de 2.800 millones de euros para desarrollo de proyectos y en nuevas oportunidades de crecimiento, en particular en países como Estados Unidos, Noruega, Brasil, Malasia, Colombia, Canadá y Reino Unido.