El Global X Guru es un fondo cotizado o ETF (Exchange-Traded Fund), es decir, un fondo de inversión que puede comprarse en bolsa como una acción cualquiera. Fue ideado por Global X Funds, una sociedad radicada en Nueva York que comercializa soluciones de inversión propias o de otras firmas.

Las ventajas de los ETFs frente a los fondos de inversión tradicionales es que tienen costes de gestión inferiores y que se pueden comprar y vender en cualquier momento. La principal desventaja es su tratamiento fiscal, pues cada vez que se vende un ETF se generan plusvalías, en caso de haberlas, sujetas a gravamen, mientras que la venta de un fondo de inversión queda exenta de tributar si el ingreso se reinvierte en otro fondo.

El Global X Guru está vinculado al Solactive Guru Index que elabora la firma alemana Solactive. Dicho índice está compuesto por los valores preferidos de una selección de gestores de hedge funds. Su objetivo es aprovechar el trabajo de investigación y los conocimientos de los mejores gestores de hedge funds para “generar alfa“, que en el argot bursátil significa simplemente superar la rentabilidad media del mercado.

Los hedge funds se seleccionan en base al volumen de su patrimonio y a la eficacia de su gestión. Solo se tienen en cuenta aquellos que invierten una proporción significativa de su patrimonio en un número relativamente reducido de posiciones ya que se trata de identificar cuáles son los valores que generan mayor convicción entre los gestores.

Mientras que un inversor que compra una participación en un hedge fund normalmente debe pagar una comisión de gestión del 2% sobre el capital invertido y una comisión del 20% sobre los beneficios generados por el fondo, el Global X Guru solo tiene una comisión de gestión del 0,75%.

En 2015 este producto mereció las cinco estrellas (máxima calificación) por parte de Morningstar, el principal proveedor de información relacionada con fondos de inversión, debido precisamente a sus bajos costes de gestión y a su atractiva rentabilidad ajustada por riesgo.

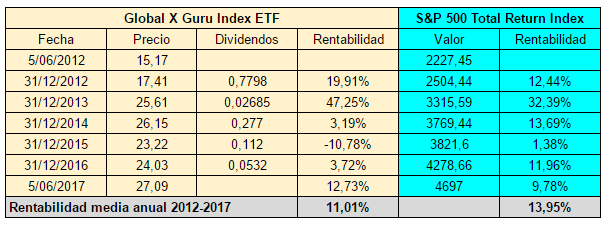

El Global X Guru empezó a cotizar el 5 de junio de 2012 y ha pagado un dividendo anual en el mes de diciembre.

Hasta el 31 de diciembre de 2013, lo hizo claramente mejor que su referencia, el índice S&P 500 con dividendos. En 2015 y en 2016, en cambio, lo hizo bastante peor, mientras que en los primeros meses de 2017 ha vuelto a tomar ventaja.

Si hacemos balance de los cinco años de existencia de este producto, vemos que la rentabilidad media del mismo ha sido del 11,01% anual mientras que la del S&P 500 ha sido del 13,95% anual. Por otro lado, observamos que la rentabilidad del principal índice de referencia norteamericano ha estado mejor repartida a lo largo de los años.

Es probable que la evolución de este fondo esté sujeta a ciclos, lo cual es muy frecuente en las estrategias de inversión. Habrá que ver si en un futuro próximo adquiere suficiente ventaja como para compensar la que ha perdido en los últimos años.

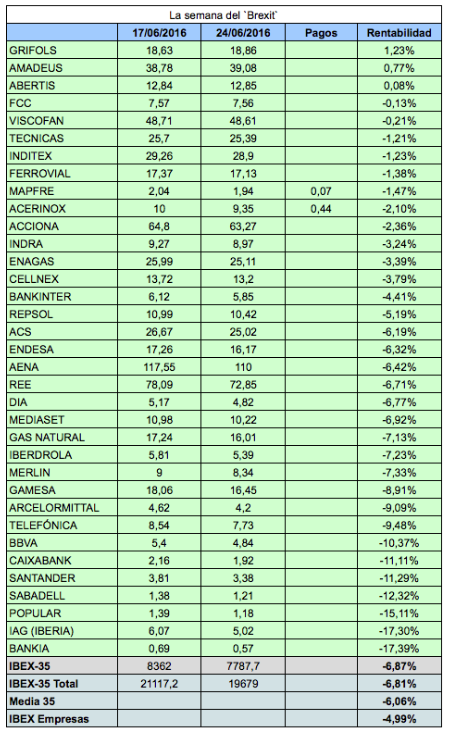

Los inversores que estaban en bolsa antes de las elecciones presidenciales francesas del 23 de abril se jugaban la posibilidad de una debacle: la que se hubiera desencadenado si los dos candidatos más votados hubiesen sido Marine Le Pen, de la extrema derecha antieuropea, y Jean Luc Mélenchon, de la extrema izquierda antieuropea. No faltó mucho para ello. El candidato más votado en la primera vuelta, el centrista Emmanuel Macron, obtuvo el 24% de los votos, mientras que Marine Le Pen obtuvo el 21% de los sufragios, François Fillon el 20% y Jean Luc Mélenchon el 19,6%. En Francia, los dos candidatos con más apoyo se disputan la presidencia en unas segundas elecciones.

Los inversores que estaban en bolsa antes de las elecciones presidenciales francesas del 23 de abril se jugaban la posibilidad de una debacle: la que se hubiera desencadenado si los dos candidatos más votados hubiesen sido Marine Le Pen, de la extrema derecha antieuropea, y Jean Luc Mélenchon, de la extrema izquierda antieuropea. No faltó mucho para ello. El candidato más votado en la primera vuelta, el centrista Emmanuel Macron, obtuvo el 24% de los votos, mientras que Marine Le Pen obtuvo el 21% de los sufragios, François Fillon el 20% y Jean Luc Mélenchon el 19,6%. En Francia, los dos candidatos con más apoyo se disputan la presidencia en unas segundas elecciones. El 3 de abril de 2017 se hizo efectiva la fusión entre Gamesa y Siemens Wind Power, la filial eólica de Siemens. Siemens Wind Power tenía su sede en Hamburgo (Alemania) y en Brande (Dinamarca). Nació en Dinamarca en 1980 como Danregn Vindkraft, la cual fue adquirida por Siemens en 2004. Hasta el momento de la fusión seguía presentando sus estados financieros en coronas danesas. A efectos de la fusión, Siemens creó la sociedad Siemens Wind HoldCo como propietaria de Siemens Wind Power.

El 3 de abril de 2017 se hizo efectiva la fusión entre Gamesa y Siemens Wind Power, la filial eólica de Siemens. Siemens Wind Power tenía su sede en Hamburgo (Alemania) y en Brande (Dinamarca). Nació en Dinamarca en 1980 como Danregn Vindkraft, la cual fue adquirida por Siemens en 2004. Hasta el momento de la fusión seguía presentando sus estados financieros en coronas danesas. A efectos de la fusión, Siemens creó la sociedad Siemens Wind HoldCo como propietaria de Siemens Wind Power.

He seleccionado otras tres reflexiones de Warren Buffett recogidas en el libro El Tao de Warren Buffett, del que ya he comentado

He seleccionado otras tres reflexiones de Warren Buffett recogidas en el libro El Tao de Warren Buffett, del que ya he comentado  The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.

The Tao of Warren Buffett es un libro escrito por Mary Buffett (una ex-nuera del inversor) y David Clark. Recoge aforismos y reflexiones del gran inversor sobre inversión, gestión empresarial y el éxito en la vida en general. Según la coautora, las enseñanzas de Warren Buffett tienen un espíritu taoísta porque su significado sutil y profundo a menudo puede ayudarnos a tomar la decisión correcta o a evitar errores.