La bolsa nos tiene acostumbrados a cambios inesperados de rumbo, pero lo ocurrido en las últimas cuatro semanas se sale de la norma.

El 16 de agosto publiqué una entrada titulada Los 15 días que arruinaron la recuperación del IBEX. Un mes después, el índice ha subido un 7,3%, desde los 8.519 a los 9.137,9 puntos. En aquella primera quincena de agosto, los factores negativos que habían estado discurriendo ya desde 2018 se dieron cita al mismo tiempo: la guerra arancelaria, el bajo crecimiento europeo, la inestabilidad política en Italia…

En cambio, la primera quincena de septiembre ha sido completamente diferente. Uno de los mayores focos de incertidumbre de 2019, la posibilidad de que el Reino Unido abandone la Unión Europea sin acuerdo, bajó de presión. El día 3 del mes, en una votación clave del parlamento británico, un diputado conservador se pasó al partido liberal, lo que hizo perder el primer ministro Boris Johnson la mayoría absoluta. Además, otros 20 diputados conservadores se rebelaron contra Johnson y votaron junto a la oposición en contra de un Brexit sin acuerdo. Recordemos que este desenlace tendría implicaciones negativas para las empresas con intereses en Gran Bretaña.

El mismo día, en Italia se despejaba otra incertidumbre. Las bases del Movimiento 5 Estrellas aprobaron con gran mayoría (79,3%) la propuesta de coalición de este partido con el también izquierdista Partido Democrático, lo que allanó el camino para la formación de un nuevo gobierno. La noticia fue bien recibida no solo por la estabilidad que daba a Italia sino también por el cariz algo más proeuropeo que tendría el nuevo Ejecutivo, a diferencia del anterior gobierno formado por el Movimiento 5 Estrellas con la ultraderechista Liga Norte.

El mismo día, en Italia se despejaba otra incertidumbre. Las bases del Movimiento 5 Estrellas aprobaron con gran mayoría (79,3%) la propuesta de coalición de este partido con el también izquierdista Partido Democrático, lo que allanó el camino para la formación de un nuevo gobierno. La noticia fue bien recibida no solo por la estabilidad que daba a Italia sino también por el cariz algo más proeuropeo que tendría el nuevo Ejecutivo, a diferencia del anterior gobierno formado por el Movimiento 5 Estrellas con la ultraderechista Liga Norte.

El día 4, el IBEX 35 se acercó de nuevo a los 9.000 puntos y el DAX alemán superó los 12.000.

El día 4 por la noche, el parlamento británico aprobó obligar al gobierno a solicitar un nuevo aplazamiento del Brexit, previsto para el 31 de octubre, hasta el 31 de enero de 2020, en caso de no llegar a un acuerdo con la UE antes del vencimiento del plazo.

El mismo día, China y Estados Unidos acordaron retomar las negociaciones comerciales en octubre. Los futuros del Dow Jones lo celebraron con una subida de 300 puntos.

Otro de los focos que mantenían a los inversores en vilo, las manifestaciones masivas que se sucedían en Hong Kong desde hacía meses, perdió intensidad cuando el gobierno de la isla decidió retirar el polémico decreto que iba a permitir la extradición de ciudadanos de la ex colonia británica a China. Hong Kong sigue siendo una “zona administrativa especial“ con derechos y libertades no admitidas en el resto de China.

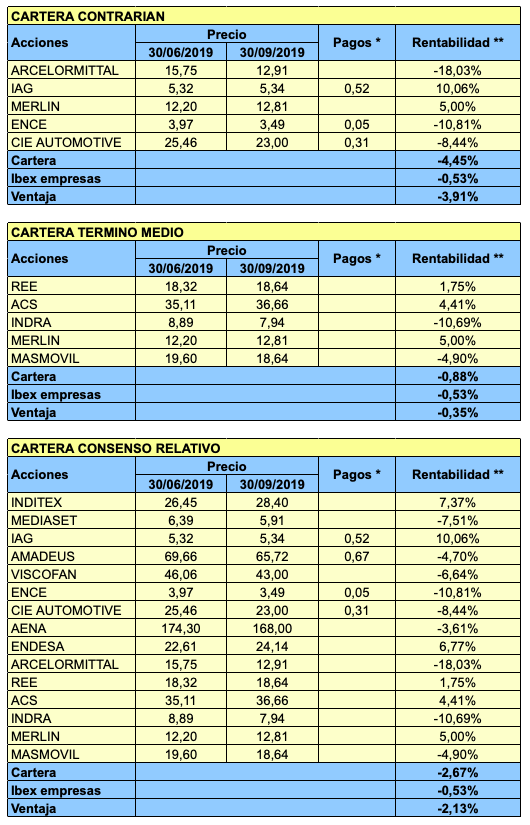

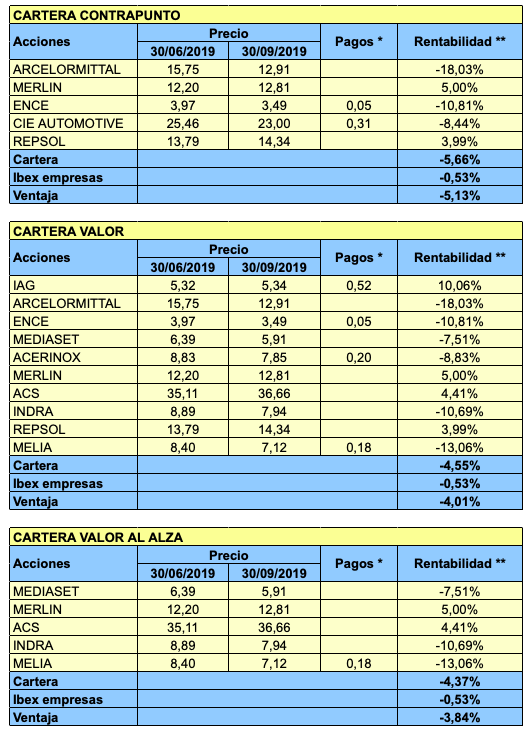

Por último, el Banco Central Europeo anunció el día 12 un nuevo programa de compra de deuda para reactivar la economía. La institución rebajó aún más el tipo de interés que cobra a los bancos, hasta el -0,50%. La noticia no fue inicialmente bien recibida por el sector bancario pero el día 13 las acciones de los bancos se dispararon, hasta más de un 7% en el caso de CaixaBank y Sabadell.

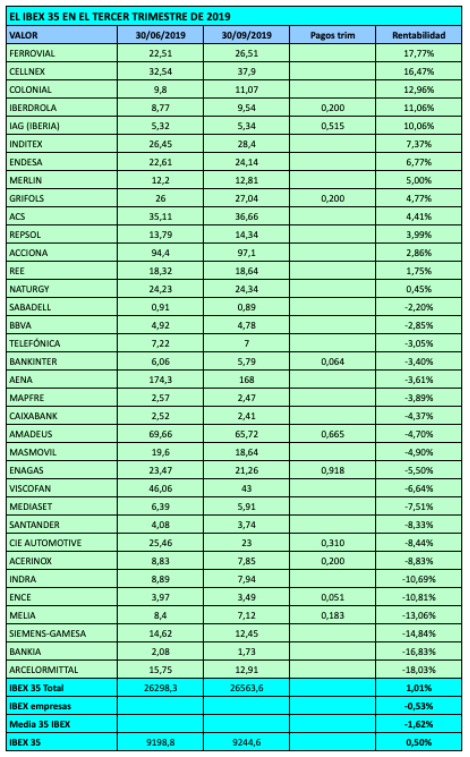

Al cierre del 13 de septiembre, el IBEX se encontraba a menos de un 5% de su máximo anual (9.581,9 puntos) del 18 de abril.

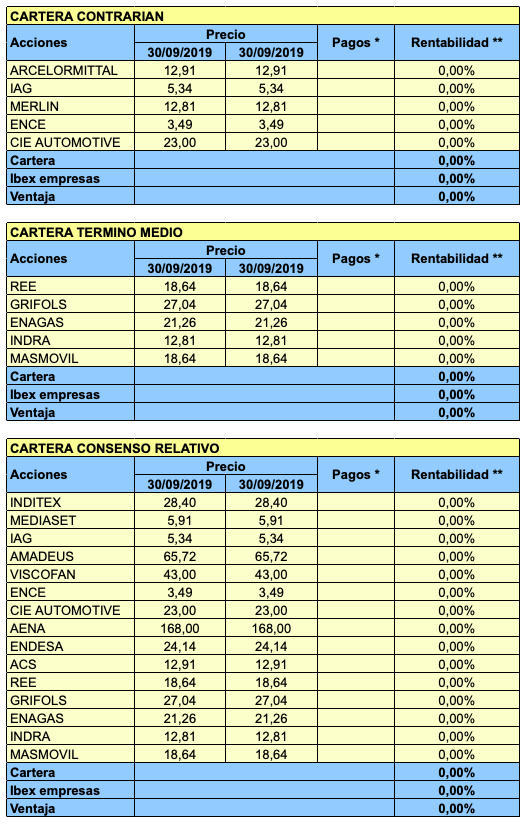

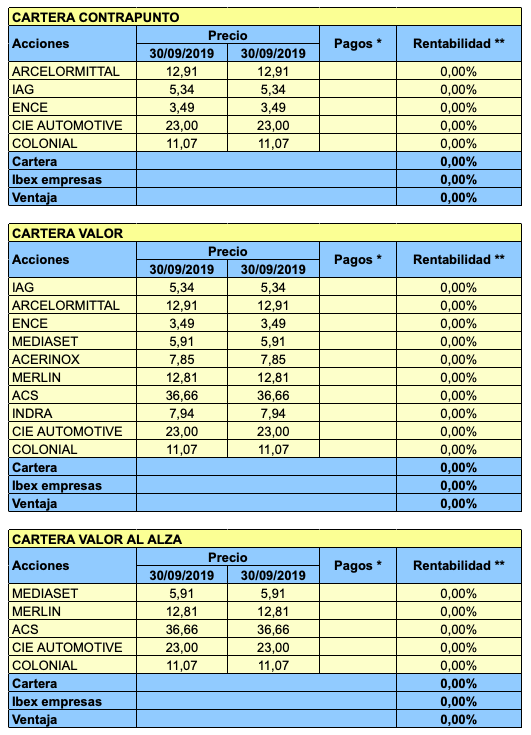

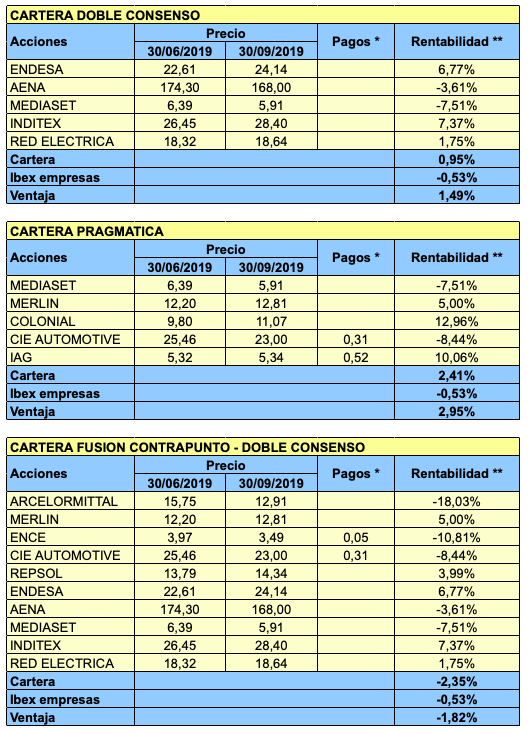

Podéis seguir la evolución diaria de esta cartera en este enlace:

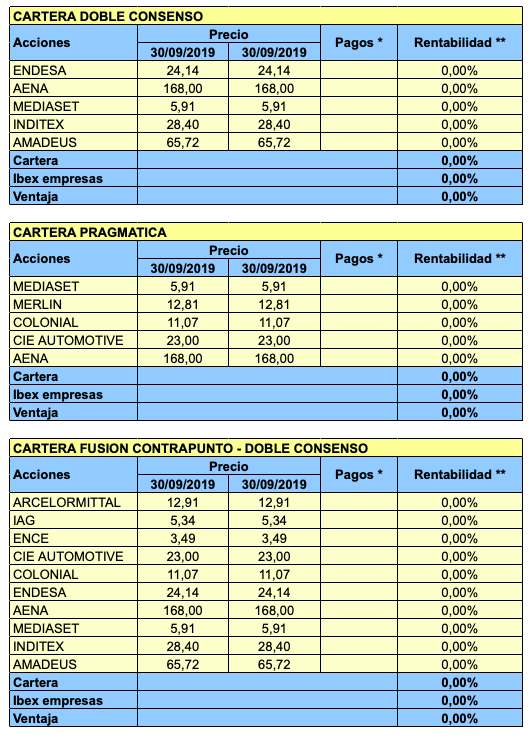

Podéis seguir la evolución diaria de esta cartera en este enlace: