![]() Recientemente, ArcelorMittal anunció que pagaría un dividendo de solo 0,10 $ (unos 0,08 €) a cargo del ejercicio 2017, cuando obtuvo un beneficio por acción de 3,73 €. Por tanto, solo distribuiría el 2% de sus beneficios.

Recientemente, ArcelorMittal anunció que pagaría un dividendo de solo 0,10 $ (unos 0,08 €) a cargo del ejercicio 2017, cuando obtuvo un beneficio por acción de 3,73 €. Por tanto, solo distribuiría el 2% de sus beneficios.

Se ha especulado en los últimos meses con que a cargo de 2018 y 2019 podría pagar 0,4 $ y 0,5 $ respectivamente pero la nueva política de dividendos anunciada en la Junta General de Accionistas del 9 de mayo frustra tales expectativas.

La intención de la empresa es esperar a incrementar el dividendo hasta que la deuda financiera neta baje de los 6.000 millones de dólares. El balance de situación a 31 de marzo de 2018 indica que la deuda financiera era de 13.393 millones de dólares y que el efectivo era de 2.260 millones de dólares. La deuda financiera neta, que normalmente se calcula como la diferencia entre ambas magnitudes, era por tanto de 11.133 millones de dólares (este es precisamente el dato que proporciona la propia compañía).

En 2017 ArcelorMittal obtuvo un beneficio neto de 4.568 millones de dólares, por lo que en teoría podría reducir la deuda financiera con bastante rapidez. Pero la deuda financiera neta a marzo de 2018 era solo unos 1.000 millones de dólares menos que hace un año (12.097 millones de dólares a marzo de 2017 según datos de la compañía). Esto es porque en realidad la deuda no se reduce con el beneficio sino con el flujo de caja libre, que es el fujo de caja de explotación menos las inversiones en activos fijos. El flujo de caja libre en 2017 fue, según datos de la compañía, de 1.744 millones de dólares, casi la tercera parte del beneficio neto.

En 2017 ArcelorMittal obtuvo un beneficio neto de 4.568 millones de dólares, por lo que en teoría podría reducir la deuda financiera con bastante rapidez. Pero la deuda financiera neta a marzo de 2018 era solo unos 1.000 millones de dólares menos que hace un año (12.097 millones de dólares a marzo de 2017 según datos de la compañía). Esto es porque en realidad la deuda no se reduce con el beneficio sino con el flujo de caja libre, que es el fujo de caja de explotación menos las inversiones en activos fijos. El flujo de caja libre en 2017 fue, según datos de la compañía, de 1.744 millones de dólares, casi la tercera parte del beneficio neto.

Para reducir la deuda financiera neta de los 11.133 millones de dólares actuales a 6.000 millones de dólares fijados como objetivo, ArcelorMittal debería generar un elevado flujo de efectivo y al mismo tiempo reducir sus inversiones. Sin embargo, la empresa tiene intención de mantener un elevado ritmo de inversiones para aprovechar oportunidades de crecimiento.

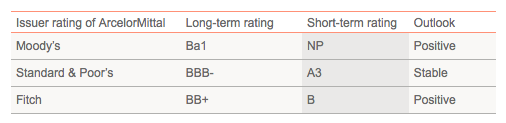

La prudente política de la empresa obedece a una prioridad: conseguir que sus emisiones de deuda dejen de ser consideradas de “grado especulativo“. Los expertos suelen referirse a este tipo de calificación con el peyorativo de “bonos basura“. Pero aclaremos este punto. Las principales agencias de calificación de riesgos, Moody’s, Standard and Poor’s y Fitch, otorgan a la deuda financiera a largo plazo de ArcelorMittal una calificación de Ba1, BBB- y BB+ respectivamente, tal como puede verse en el siguiente cuadro obtenido de la web de la compañía. La Ba1 de Moody’s y la BB+ de Fitch son en ambos casos justo el primer escalón del grado especulativo, o sea que para alcanzar el “grado de inversión“ o deuda de calidad, la empresa solo debe mejorar su calificación un grado. La BBB- de Standard and Poor’s es el último escalón del “grado de inversión“.

Es decir, la deuda financiera de ArcelorMittal está próxima a abandonar el grado especulativo según la calificación de las tres principales agencias de rating. Es un logro destacable, pues hasta hace bien poco, en marzo de 2016, la compañía estuvo en una situación financiera muy complicada, de la que salió airosa gracias a una macroampliación de capital y a los accionistas que arriesgaron en la misma.

En realidad, mejorar la calificación crediticia resultaría más beneficioso para el accionista que un aumento del dividendo porque lo primero supondría una reducción de los costes financieros, lo cual redundaría en más beneficios y un mayor valor de las acciones.

Pero la siderúrgica no se conforma con que sus emisiones de deuda alcancen el grado de inversión sino que quiere que este se manenga incluso en los momentos más bajos del ciclo económico. Y es que ArcelorMittal opera en un sector muy cíclico, al igual que otras compañías muy dependientes del precio de las materias primas, como Repsol o Acerinox, o de la publicidad, como Mediaset o Atresmedia.

Tradicionalmente, las empresas muy cíclicas mantienen niveles de endeudamiento muy bajos. Es necesario que así sea porque pueden incurrir en pérdidas varios años consecutivos, lo que las obliga a endeudarse, algo que puede ser insostenible si la deuda previa ya era elevada.

Por ejemplo, la antigua Arcelor (que más tarde se fusionaría con Mittal) tenía en 2015 una deuda financiera neta de solo 0,3 veces el beneficio operativo. En el caso de Repsol este ratio era de 1. En diciembre de 2017, la deuda financiera neta de ArcelorMittal equivalía a 1,87 el beneficio operativo, un nivel que en el momento actual del ciclo es correcto pero que debería reducirse para fortalecer la posición financiera de cara al futuro.

Es preciso tener en cuenta otro aspecto de gran importancia para los inversores que esperen una política de dividendos más generosa por parte de ArcelorMittal. Las empresas suelen pagar sus dividendos en función del nivel de beneficios. En cambio, la siderúrgica ha anunciado que vinculará sus dividendos no al beneficio sino al flujo de caja libre. Como he indicado antes, en 2017 el beneficio neto atribuido fue de 4.568 millones de dólares y el flujo de caja libre, de 1.744 millones de dólares. Dado un número de acciones de 1.023 millones, el beneficio por acción fue de 4,46 $ y el flujo de caja libre por acción, de 1,70 $, una diferencia significativa.

El beneficio por acción en euros de ArcelorMittal tras los resultados del primer trimestre de 2018

Las cuentas de ArcelorMittal explicadas a Mariano Rajoy

El indio es propietario y lo demuestra.

La inversión actual,compras,mejoras de balance,,I+ D,,,etc,etc,,,son las ventajas competitivas futuras.

Echa un vistazo al progresivo aumento del valor en libros.

Gracias,suerte,como accionista me mola.

Excelente explicación. Muy directa y clara, como suele ser costumbre. En cuanto a la política, al menos a mi, como accionista, me parece muy razonable. No tengo necesidad de que me liquiden dividendo, y salvo que encuentre oportunidad de reinversión immediata en la misma compañía u en otra, me resulta además perjudicial fiscalmente, aunque asegure la ganancia en el corto plazo.