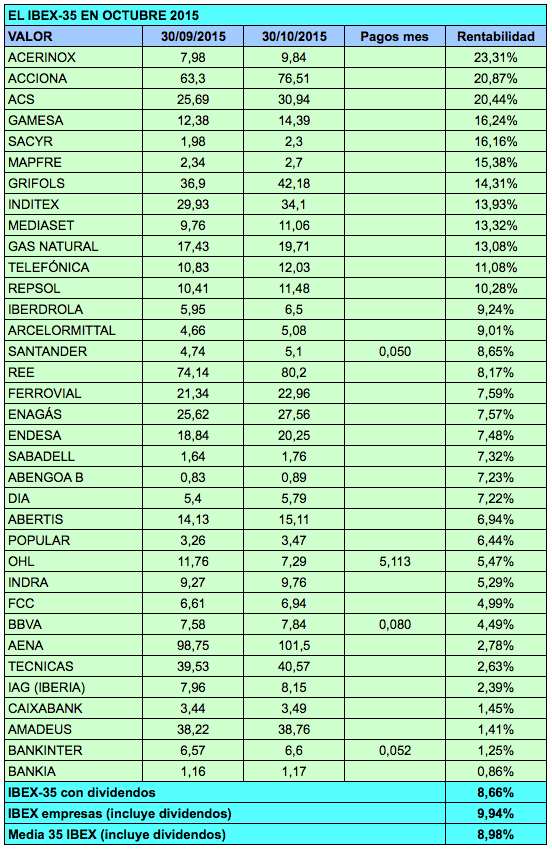

A raíz de la fuerte caída del Santander a principios de 2015, un conocido me aseguró que el banco había sido uno de los peores valores de la bolsa española de los últimos 10 años. Mi impresión era que había sido menos rentable que la media pero que tampoco estaba entre los peores.

A raíz de la fuerte caída del Santander a principios de 2015, un conocido me aseguró que el banco había sido uno de los peores valores de la bolsa española de los últimos 10 años. Mi impresión era que había sido menos rentable que la media pero que tampoco estaba entre los peores.

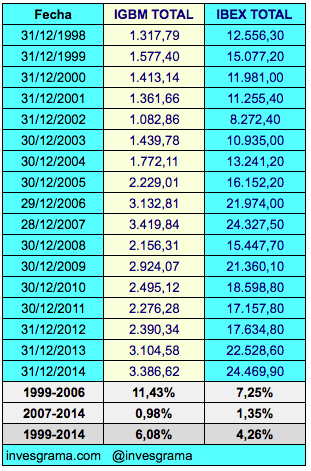

Para confirmar o desmentir impresiones, nada mejor que ponerse a calcular. Partí de enero de 1999 para examinar la trayectoria del Santander desde su fusión con el Central Hispano, por lo que el período abarcaría un total de 16 años.

Imaginemos que el 31 de diciembre de 1998 un adivino nos hubiera dicho que en 2014 los beneficios del banco se habrían multiplicado por siete. Aquel día, las acciones del Santander cotizaron a 8,475 € (teniendo en cuenta el split 1×2 de junio de 1999). Puesto que nos han dicho que el precio de las acciones tiende a subir a largo plazo en una proporción similar a la de los beneficios, habríamos pensado que en 2014 las acciones valdrían siete veces más, o sea casi 60 €. Pero hoy valen la décima parte de ese hipótetico precio.

El caso es que el adivino no nos hubiera dado información sobre un detalle: la evolución del número de acciones. En diciembre de 1998, el capital del banco estaba dividido en 2.295 millones de acciones. En septiembre de 2015 tenía 14.317 millones de títulos. Esto significa que el beneficio por acción, que es el dato que realmente le importa al accionista y no el volumen de beneficios, no ha variado mucho. En diciembre de 1998 fue de 0,38 €. En 2014 el Santander obtuvo un beneficio neto atribuido de 5.816 millones de euros, de modo que el beneficio por acción fue de 0,42 €. Es decir, el beneficio por acción del Santander solo aumentó un 10,5% en 16 años, un 0,6% anual. Contrasta claramente con el espectacular crecimiento de la entidad en volumen de activos, hasta llegar a situarse entre las mayores del mundo. La tan prometida creación de valor para el accionista no se ha hecho realidad.

En septiembre de 2015, el beneficio por acción era de 0,517 €, un 36% más que en 1998. Pero al menos el precio de las acciones debería haber subido un 36% desde 1998, ¿no? En cambio, ha caído un 40%. Otra cosa que no podía saber nuestro adivino era el estado de las expectativas en 2015. En 1998 el Santander tenía muy buenas perspectivas, y eso se traducía en el precio que los inversores estaban dispuestos a pagar por sus acciones. Entonces, por un beneficio por acción de 0,38 € pagaban 8,5 €, o sea 22 veces (es lo que se conoce como relación precio-beneficio o PER). En enero de 2015 pagaban 6 € por un beneficio por acción de 0,42 €, o sea 14 veces. En septiembre de 2015 pagaban 5 € por un beneficio por acción de 0,517 €, unas 10 veces. En definitiva, el adivino solo habria predicho lo más llamativo pero lo más irrelevante: el volumen de los beneficios.

Lo que nos interesa ahora es saber cómo se ha comportado el Santander respecto a la media del mercado. En enero de 2015, el IBEX cotizaba a un nivel muy próximo al del cierre de 1998, que fue de 9.836 puntos. Así, mientras el IBEX al menos se había mantenido, el Santander cayó un 30% en este período. Seguramente, es lo que hacía pensar a este conocido mío que el mayor banco español había sido uno de los peores valores del mercado.

Sin embargo, debemos tener en cuenta la rentabilidad con dividendos y ampliaciones de capital, no solo la plusvalía. Muchas de las ampliaciones de capital del Santander han sido para remunerar al accionista. La macroampliación de 2008 tiró el precio por los suelos pero generó unos derechos de suscripción. Tras considerar todas las remuneraciones pagadas por el banco en este período, la rentabilidad fue del 4,93% anual de diciembre de 1998 a diciembre de 2014. En el mismo período, la rentabilidad con dividendos y ampliaciones del IBEX-35 fue del 4,26% anual. Es decir, el Santander se comportó ligeramente mejor que la media del mercado.

Sin embargo, en lo que llevamos de 2015 (hasta el 29 de octubre) el Santander pierde un 22% con dividendos incluidos mientras que el IBEX 35 gana un 3,7% también con dividendos. Esto significa que la rentabilidad anual del Santander desde diciembre de 1998 está ahora alrededor del 3,8% anual y la del IBEX 35 en torno al 4,2% anual. Por tanto, el Santander lo ha hecho algo peor que el mercado en este período.

Desde 2010, la situación es más desfavorable para el Santander. De 2010 a 2014, el banco dio una rentabilidad negativa del 1,1% anual mientras que el IBEX generó un resultado positivo del 2,76% anual, a lo que habría que añadir el mal comportamiento relativo del banco en 2015.

Y para contestar al conocido que me planteó la cuestión, en los 10 años que van de diciembre de 2004 a diciembre de 2014, la rentabilidad del Santander fue del 5,37% anual y la del IBEX, del 6,33% anual. Algo de razón tenía, pero no tanta.

Telefónica ha publicado un incremento de resultados de casi el 70% si se compara el período de enero a septiembre de 2015 con el mismo período del año anterior. En teoría, si la acción está al mismo precio que en noviembre de 2014, parece que se ha vuelto más barata. ¿Es así?

Telefónica ha publicado un incremento de resultados de casi el 70% si se compara el período de enero a septiembre de 2015 con el mismo período del año anterior. En teoría, si la acción está al mismo precio que en noviembre de 2014, parece que se ha vuelto más barata. ¿Es así?

{kind=link}