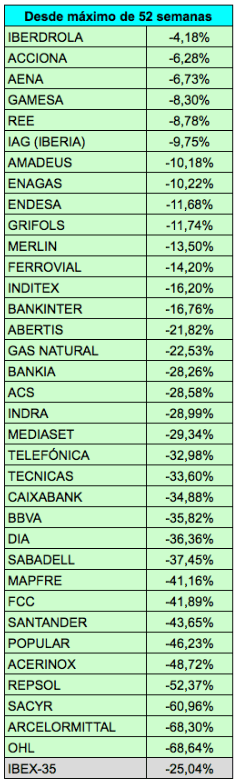

La tabla ordena los 60 valores del índice Invesgrama-60 según su capitalización en millones de euros en la fecha base del mismo, el 31 de diciembre de 2015.

La tabla ordena los 60 valores del índice Invesgrama-60 según su capitalización en millones de euros en la fecha base del mismo, el 31 de diciembre de 2015.

El Invesgrama-60 es un índice que reúne acciones de calidad cotizadas en los mercados europeos. Solo contiene empresas no financieras. Parte de un valor de 1.000 puntos el 31 de diciembre de 2015.

Su composición será revisada el próximo mes de marzo en función de los estados financieros anuales de las sociedades que lo integran.

Se trata de un índice de rentabilidad total, es decir, incorpora dividendos y otras remuneraciones.

Cada valor tiene la misma ponderación. Si fuera un índice ponderado por capitalización, el valor con mayor peso sería Nestlé con cerca de un 10% y las diez empresas más capitalizadas supondrían el 51% de la capitalización total. El hecho de que cada valor pondere lo mismo obedece a que el índice no pretende reflejar la evolución de un conjunto de empresas sino que se propone ser una referencia para inversores que quieran elaborar una cartera de valores europeos de calidad.

En su primera semana de existencia, la capitalización total ha caído un 6,61%, que vendría a ser la variación del índice sin dividendos si este estuviera ponderado por capitalización. La variación media de los 60 componentes fue muy similar, del 6,57%.

El Invesgrama-60 ha cerrado la primera semana a 935,32 puntos, lo que representa una caída del 6,47%, lo que incluye los dividendos pagados esta semana por cuatro de las empresas.

El índice puede registar ligeras variaciones fuera de las horas de negociación de los mercados bursátiles debido a cambios en las divisas, cuyos mercados siempre están en funcionamiento.

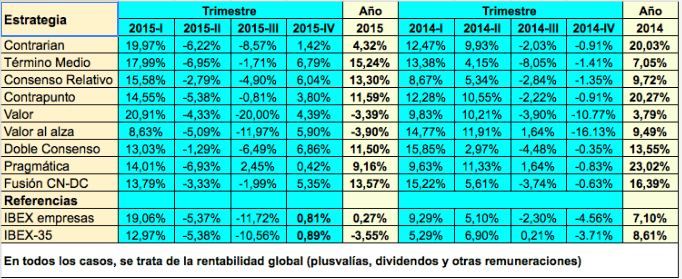

El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar.

El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar. Tanto en 2014 como en 2015, siete de las nueve carteras han superado el índice de referencia, el IBEX Empresas (rentabilidad media de las empresas no financieras del IBEX-35). En 2014, no lograron superarlo la Término Medio y la Valor. En 2015, de nuevo la Valor y la Valor Al Alza. Si comparamos con el IBEX-35 con dividendos, estas últimas se situaron más o menos a la par.

Tanto en 2014 como en 2015, siete de las nueve carteras han superado el índice de referencia, el IBEX Empresas (rentabilidad media de las empresas no financieras del IBEX-35). En 2014, no lograron superarlo la Término Medio y la Valor. En 2015, de nuevo la Valor y la Valor Al Alza. Si comparamos con el IBEX-35 con dividendos, estas últimas se situaron más o menos a la par.