Han transcurrido diez trimestres desde que empecé a actualizar diariamente las nueve carteras de Invertir Low Cost en este blog, si bien el origen de las mismas se remonta al 31 de marzo de 2006, de modo que acaban de cumplir diez años.

En los últimos diez trimestres, o sea desde el 30 de septiembre de 2013 hasta el 31 de marzo de 2016, el IBEX-35 con dividendos se ha revalorizado un 2,70% anual y el IBEX Empresas (la media de las empresas no financieras del IBEX) lo ha hecho en un 5,96% anual. Siete de las nueve carteras han batido a ambas referencias, siendo la mejor la Contrapunto, con una ganancia media del 20,74% anual, seguida de la Fusión y la Pragmática con alrededor de un 17% anual. La rentabilidad anual es la rentabilidad media compuesta anualizada en esos dos años y medio e incluye dividendos y otras remuneraciones como derechos de suscripción.

En el primer trimestre, todas las carteras salvo la Término Medio lo hicieron peor que la referencia principal, el IBEX Empresas. Es habitual que el primer trimestre del año sea el peor para las carteras, en parte porque en los primeros meses suele haber más apetito por los activos de riesgo pero sobre todo porque los criterios siguen basándose en los estados financieros del primer semestre del año anterior. Aun así, todas las carteras salvo la Pragmática batieron al IBEX-35 con dividendos.

Para el segundo trimestre de 2016 (del 1 de abril al 30 de junio), la composición de cada cartera será la que se indica a continuación.

Contrarian (5 valores)

Composición: Sacyr, Abertis, DIA, IAG, Gas Natural

Salen: Endesa, Repsol, Telefónica, ACS

Entran: Sacyr, DIA, IAG, Gas Natural

Notas:

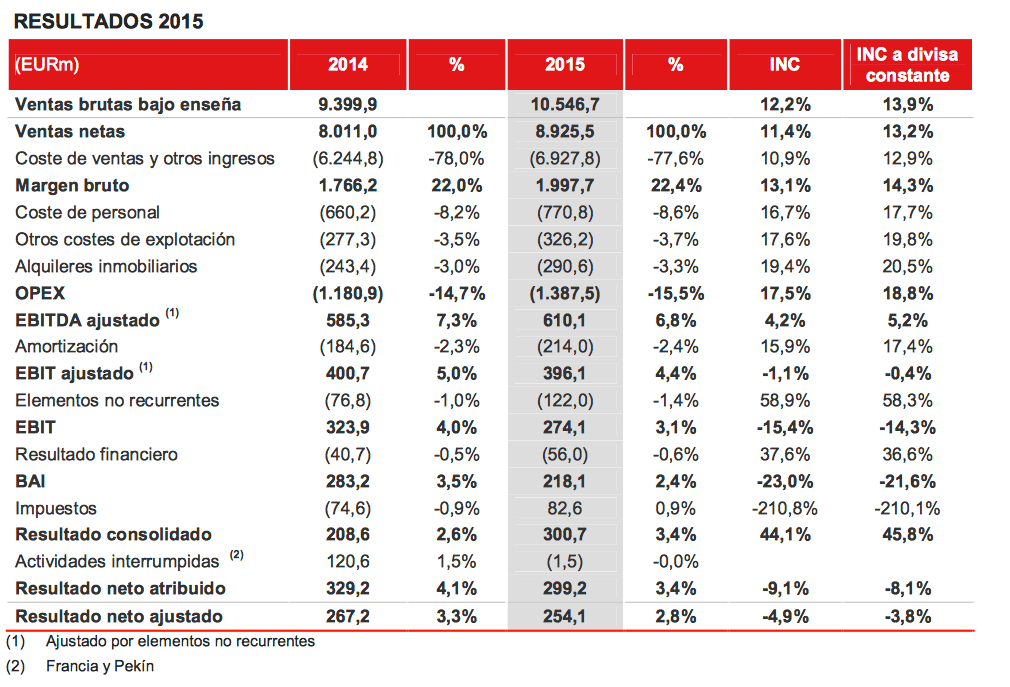

- En el caso de Sacyr y Abertis hay que tener en cuenta que su beneficio neto de operaciones continuadas fue negativo pero ambas empresas generaron sustanciosas plusvalías por la venta de participaciones. Sacyr obtuvo un beneficio neto de operaciones continuadas negativo de 800 millones pero ingresó 1.794 millones de euros por la enajenación del 77% de su filial de patrimonio en renta, Testa, a Merlin Properties, otra cotizada del IBEX. La operación le ha permitido obtener un beneficio neto atribuido de 370 millones de euros en 2015, a pesar del impacto negativo de 478 millones de euros provocado por la depreciación de su importante paquete accionarial en Repsol. De ese importe, 105 millones de euros corresponden al 8,5% del resultado negativo de 1.227 millones de la petrolera que Sacyr debe apuntarse como pérdida propia en aplicación de la norma relativa a los resultados de participadas. Los 373 millones restantes corresponden a un ajuste por la caída de las acciones de Repsol en bolsa. Sacyr todavía mantiene un 23% de Testa que presumiblemente también traspasará a Merlin Properties en 2016.

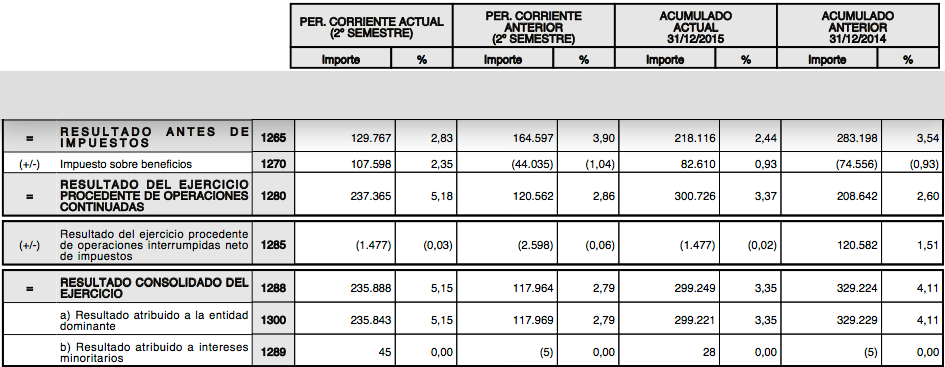

- Por su parte, Abertis obtuvo unas jugosas plusvalías de 2.666 millones de euros por la venta del 66% de su filial Cellnex Telecom.

- Acerca de DIA, ver mi artículo Luces y sombras de DIA, donde expongo diversos puntos oscuros de las cuentas de la cadena de supermercados.

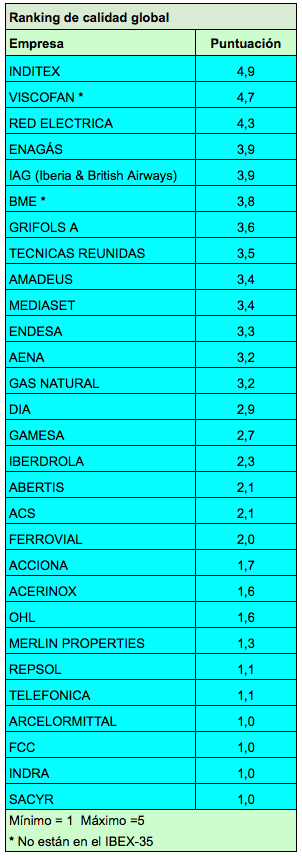

- Gas Natural y ACS han acabado el trimestre prácticamente con el mismo ratio PER. En tanto que la cartera está limitada a 5 valores, he optado por Gas Natural al ser su beneficio de mejor calidad. Ver el Indice de Calidad del Beneficio.

Término Medio (5 valores)

Composición: Gas Natural, Aena, Enagás, ACS, OHL

Salen: Telefónica y Acerinox

Entran: ACS y OHL

Consenso Relativo (15 valores)

Composición: Inditex, Amadeus, Mediaset, DIA, Gamesa, IAG, Grífols, Endesa, Red Eléctrica, Técnicas Reunidas, Gas Natural, Aena, Enagás, ACS, OHL.

Salen: Telefónica y Acerinox

Entran: ACS y OHL

Contrapunto (5 valores)

Composición: IAG, Gas Natural, ACS, Enagás, Endesa

Sale: Red Eléctrica

Entra: ACS

Notas:

- Según el procedimiento de selección de la cartera, debería figurar DIA pero las serias dudas acerca de las cuentas de la empresa y de su cultura corporativa hacen recomendable excluirla de esta cartera, que selecciona empresas con PER reducido y solvencia media. A pesar de que DIA cumple los criterios habituales de solvencia, la relación entre su patrimonio neto y su deuda financiera neta es la segunda más baja del IBEX después de FCC, por lo que el concepto de solvencia media no se cumple en este caso. Gracias a Andrés de blogdelinversor.com y a Claudio por compartir información clave en este aspecto.

- En el caso de ACS, su deuda financiera en relación a su beneficio de explotación tiene una proporción correcta, que es el criterio habitual de solvencia de la Contrapunto. Sin embargo, hay que tener en cuenta que los gastos financieros netos suponen el 44% de su beneficio de explotación. Si excluyéramos a ACS por este motivo, su lugar sería ocupado por Red Eléctrica, de modo que la cartera no experimentaría cambios respecto al trimestre anterior.

Valor (10 valores)

Composición: IAG, Gas Natural, OHL, ACS, Técnicas Reunidas. Endesa, Gamesa, DIA, Acciona y Red Eléctrica

Salen: Acerinox y Enagás

Entran: ACS y OHL

Valor Al Alza (5 valores)

Composición: IAG, Endesa, Gamesa, Acciona y Red Eléctrica.

Acciona, Gamesa, Endesa, Red Eléctrica, IAG.

Sin cambios.

Doble Consenso (5 valores)

Composición: Gamesa, Amadeus, Inditex, Aena, Red Eléctrica.

Inditex, Grífols, Amadeus, Gamesa, Técnicas Reunidas.

Salen: Grífols y Técnicas Reunidas.

Entran: Aena y Red Eléctrica.

Pragmática (5 valores)

Composición: Enagás, Red Eléctrica, IAG, Aena, Amadeus

Técnicas Reunidas, Red Eléctrica, Endesa, Amadeus, Inditex.

Salen: Técnicas Reunidas, Endesa e Inditex.

Entran: Enagás, IAG y Aena.

Fusión (Contrapunto + Doble Consenso) (10 valores)

Composición: IAG, Gas Natural, ACS, Enagás, Endesa, Gamesa, Amadeus, Inditex, Aena, Red Eléctrica.

Endesa, Red Eléctrica, IAG, Gas Natural, Enagás, Inditex, Grífols, Amadeus, Gamesa, Técnicas Reunidas.

Salen: Grífols y Técnicas Reunidas.

Entran: ACS y Aena.

La evolución diaria de estas carteras puede seguirse en Las 9 carteras actualizadas.

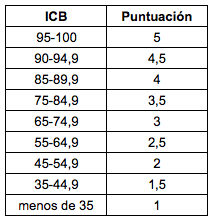

El Indice de Calidad del Beneficio (ICB) mide la proporción del beneficio neto atribuido declarado por las sociedades cotizadas en el IBEX-35 que puede considerarse recurrente.

El Indice de Calidad del Beneficio (ICB) mide la proporción del beneficio neto atribuido declarado por las sociedades cotizadas en el IBEX-35 que puede considerarse recurrente.

Las luces de DIA

Las luces de DIA

Si nos centramos únicamente en las empresas no financieras, un criterio clave para evaluar la calidad de las mismas es el que relaciona la rentabilidad que obtiene la sociedad de los recursos que emplea con el coste que ha de pagar por los recursos ajenos. Es decir, se trata de hallar la diferencia entre la rentabilidad sobre el capital empleado (ROCE) y el coste de la deuda (básicamente el tipo de interés que debe pagar a los bancos por sus préstamos y créditos y a los inversores por la emisión de títulos de deuda).

Si nos centramos únicamente en las empresas no financieras, un criterio clave para evaluar la calidad de las mismas es el que relaciona la rentabilidad que obtiene la sociedad de los recursos que emplea con el coste que ha de pagar por los recursos ajenos. Es decir, se trata de hallar la diferencia entre la rentabilidad sobre el capital empleado (ROCE) y el coste de la deuda (básicamente el tipo de interés que debe pagar a los bancos por sus préstamos y créditos y a los inversores por la emisión de títulos de deuda).