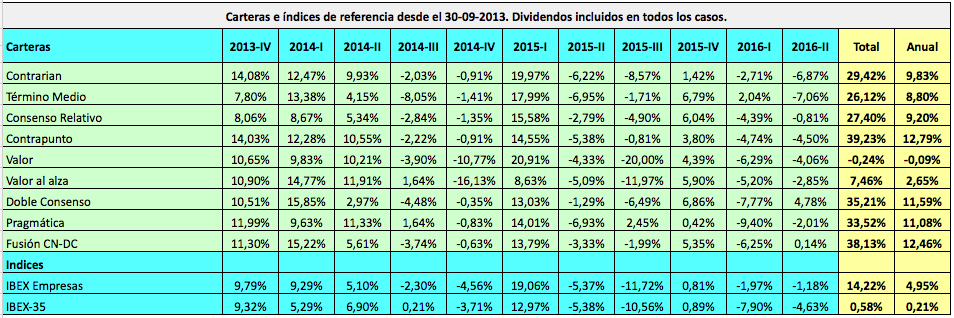

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

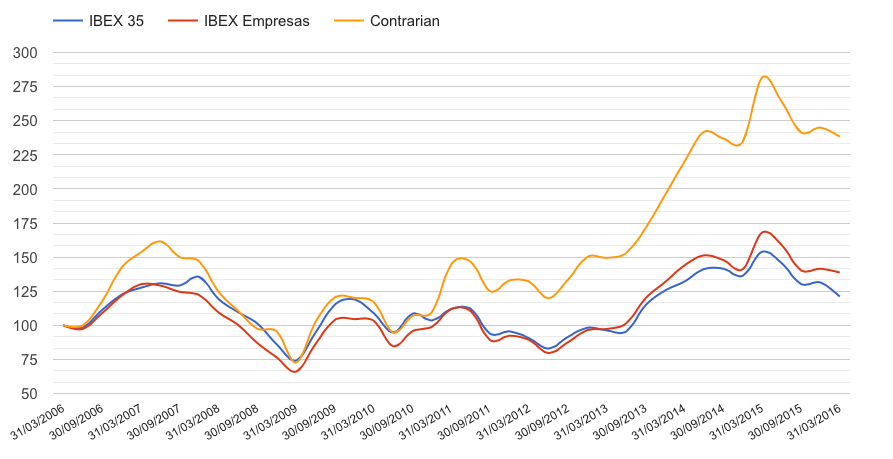

En los 40 trimestres transcurridos desde la fecha de inicio de las carteras, el 31 de marzo de 2006, hasta el 31 de marzo de 2016, el 53% de los valores seleccionados por la estrategia Contrarian ha batido al IBEX Empresas, lo que representa una moderada tasa de éxito. Sin embargo, cuando calculamos el porcentaje de trimestres en los que la cartera en su conjunto batió a la referencia, vemos que esa cifra es más elevada, del 60%.

En tanto que lo que nos interesa es el resultado anual, cuando tomamos el porcentaje de años (o ejercicios) en los que la cartera batió a la referencia, la tasa de éxito alcanza el 63,6%. Como puede verse en el segundo cuadro, la Contrarian lo hizo mejor que el IBEX Empresas en siete de los once ejercicios indicados.

Para la mayoría de inversores, el éxito se mide por valores positivos y no por ventajas relativas. Aunque es comprensible, este enfoque tiende a menoscabar el éxito a largo plazo porque se centra en valores absolutos mientras que el éxito es siempre una magnitud relativa. Desde este punto de vista, solo el 55,5% de los valores seleccionados por la estrategia Contrarian tuvieron una rentabilidad trimestral positiva y el porcentaje de trimestres positivos fue menor aún, de justo el 50%, pues veinte de los trimestres acabaron en negativo. No obstante, ocho de los once ejercicios transcurridos desde marzo de 2006 han sido positivos, lo que supone una tasa del 72,7%. La razón es que si bien en los veinte trimestres negativos la pérdida media fue del 7,05%, en los veinte positivos la ganancia media fue del 12,71%.

En definitiva lo que tiene mayor interés es el resultado a largo plazo. En el período de diez años transcurrido entre el 31 de marzo de 2006 y el 31 de marzo de 2016 la rentabilidad media anual de la Contrarian fue del 9,07% frente al 1,93% del IBEX 35 y del 3,32% del IBEX Empresas.

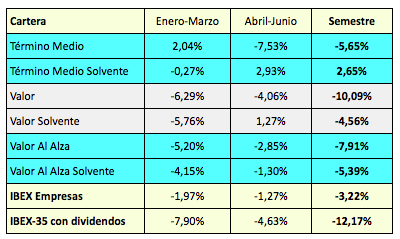

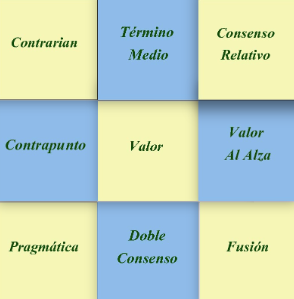

Las tasas de éxito de la cartera Término Medio

Consenso Relativo, la cartera que bate al IBEX 35 el 82% de los ejercicios

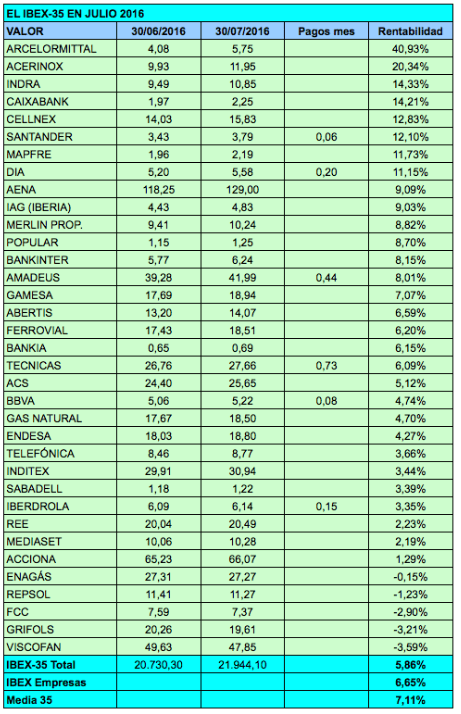

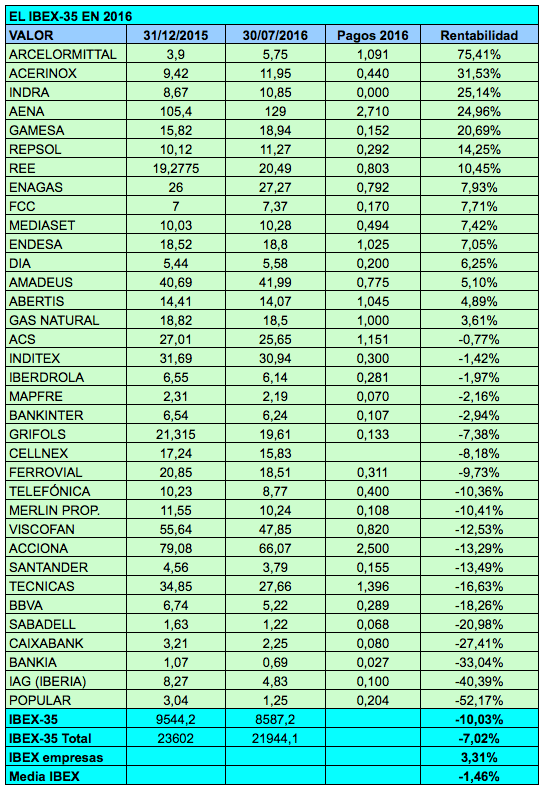

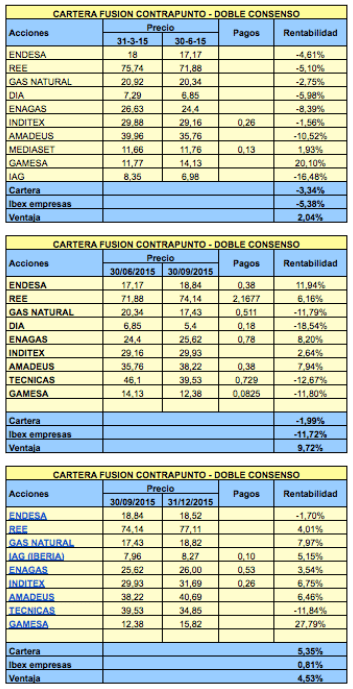

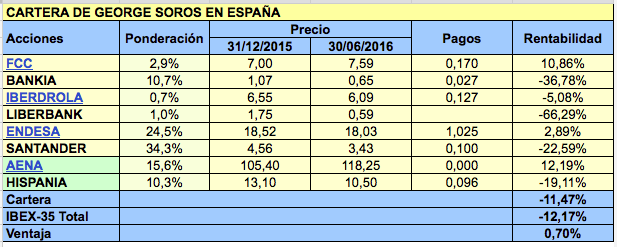

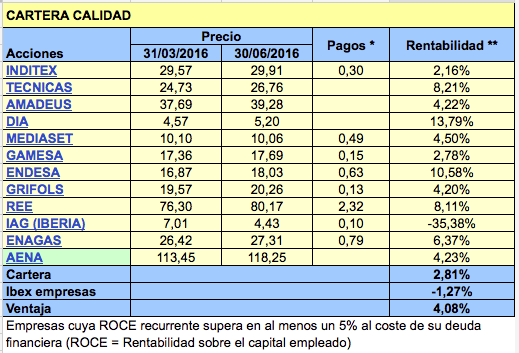

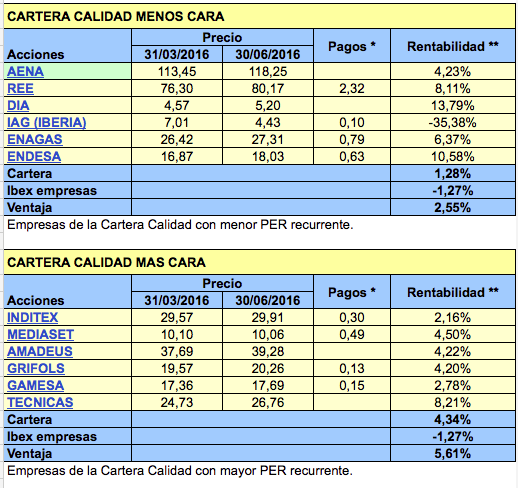

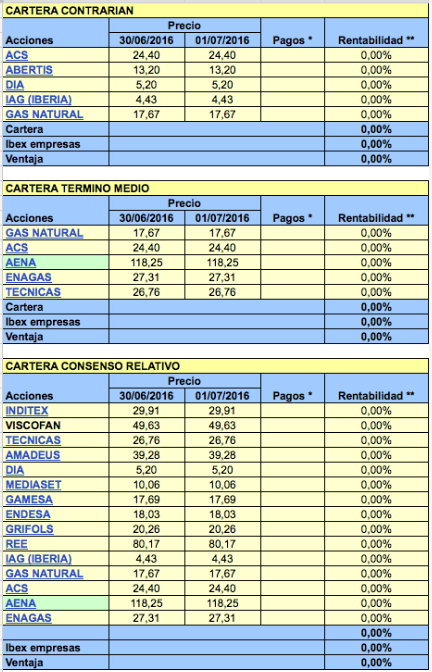

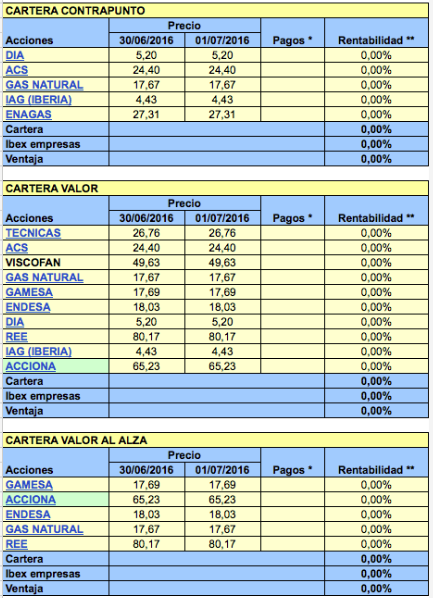

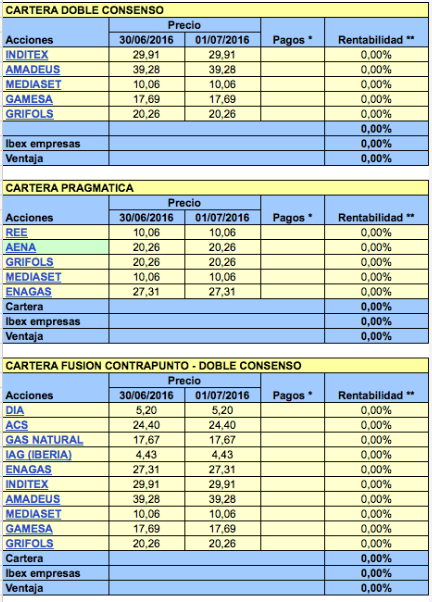

La composición de las nueve carteras para el tercer trimestre de 2016 será, pues, la siguiente:

La composición de las nueve carteras para el tercer trimestre de 2016 será, pues, la siguiente: