La firma de análisis financiero Morningstar ofrece un análisis cuantitativo de la mayoría de empresas cotizadas en el mercado continuo español que no forman parte del índice IBEX 35. Los documentos pueden descargarse desde la ficha correspondiente a cada compañía en la página web de la Bolsa de Madrid o de las bolsas de Barcelona, Valencia y Bilbao. Antes de acceder a dicho análisis hay un descargo de responsabilidad (Disclaimer) para dejar claro que no se trata de consejos de compra o venta sino de material informativo.

Morningstar determina un valor intrínseco o valor justo (fair value) para cada acción en función de una estimación de los flujos de caja futuros. A diferencia del precio objetivo, que es el precio que un analista cree que unas acciones pueden alcanzar en el plazo de doce meses, el valor intrínseco es el valor que deberían tener ahora unas acciones para que se considere que están en su justo precio. Morningstar afirma que se trata de un valor a largo plazo que “ayuda al inversor a ver más allá del precio de mercado actual.“ Morningstar actualiza los datos de forma prácticamente diaria.

Desde hace un tiempo consulto de vez en cuando los análisis de esta firma y mi impresión general es que pueden ser bastante útiles, por lo que me he propuesto hacer un seguimiento más sistemático. En ocasiones he visto que el valor intrínseco de Morningstar para una acción determinada estaba muy por debajo del precio de mercado y meses más tarde el precio ha alcanzado dicho valor intrínseco o incluso ha caído por debajo del mismo. He observado, sin embargo, que Morningstar aumenta el fair value a medida que el precio de mercado de la acción va subiendo, y a la inversa, lo cual parece contradecir su definición de este concepto como “valor a largo plazo“.

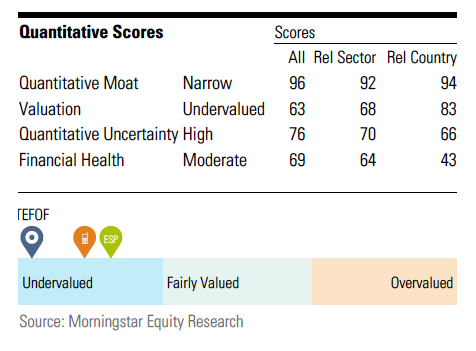

La diferencia entre el valor intrínseco y el precio de mercado es el margen de seguridad. Se considera que a mayor margen, menor riesgo asumido ya que menor es el potencial de caída. Sin embargo, ese margen depende del grado de incertidumbre en torno al valor intrínseco. Por este motivo, Morningstar complementa el valor justo con un grado de incertidumbre cuantitativa, que mide el grado de certidumbre que Morningstar tiene acerca de la fiabilidad del valor intrínseco calculado para una acción determinada. A mayor incertidumbre, mayor tiene que ser el margen de seguridad para que la acción merezca asumir el riesgo.

Al combinar el margen de seguridad con el grado de incertidumbre cuantitativa, Morningstar asigna a cada acción analizada un rating de una a cinco estrellas. Las acciones con ratings de 4 y 5 estrellas están infravaloradas, las que reciben tres estrellas se consideran en su precio justo y las que tienen una o dos estarían sobrevaloradas.

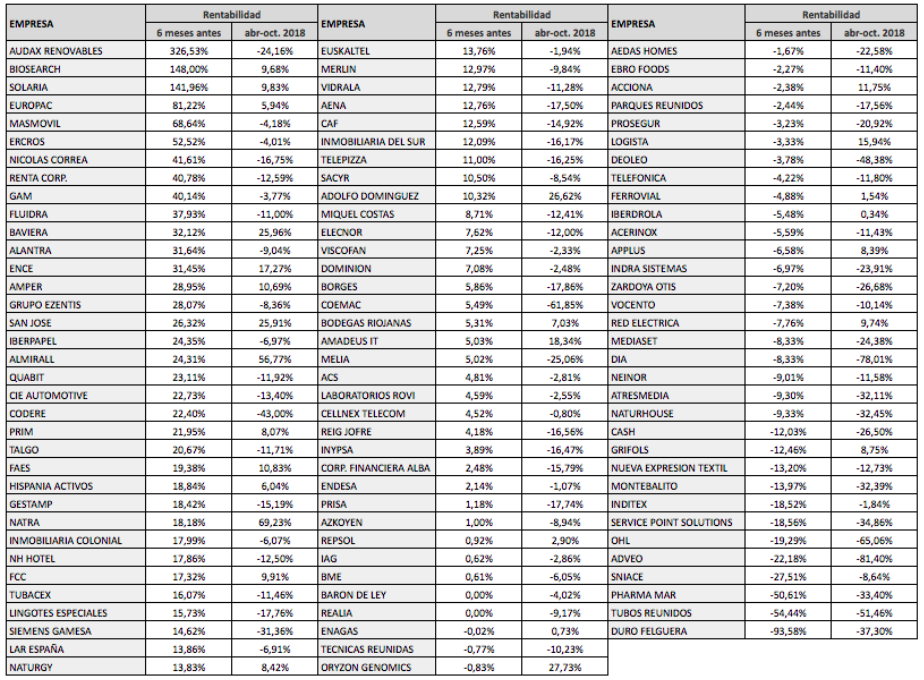

El cuadro siguiente recoge las acciones de empresas medianas y pequeñas del mercado continuo que el 2 de enero de 2019 tenían un rating de 4 o 5 estrellas. Las acciones con cuatro estrellas se consideran “algo infravaloradas“ mientras que las que tienen cinco están “infravaloradas con un margen de seguridad razonable“. En esa fecha, se hallaban en este último grupo Atresmedia, Prosegur Cash, Gestamp, Lingotes Especiales, NH Hotel, Prosegur y Sacyr.

Cuando la incertidumbre se considera extrema no he calculado el margen de seguridad, ya que este concepto pierde sentido en tal circunstancia.

En el cuadro puede verse, por ejemplo, que Atresmedia tenía un margen de seguridad del 33,65% mientras que el margen de Naturhouse era del 58,43% pero la primera compañía tenía cinco estrellas y la segunda, cuatro. Ello se debe a que la incertidumbre cuantitativa era alta para Atresmedia y muy alta para Naturhouse, a pesar que la salud financiera se considera moderada para Atresmedia y fuerte para Naturhouse.

El segundo cuadro recoge las compañías con tres estrellas. Ninguna de las empresas consultadas tenía una o dos estrellas. Está claro que Morningstar considera que el mercado español está generalizadamente infravalorado.

Se puede observar que el margen de seguridad era, en general, inferior al de las acciones del cuadro anterior.

En la primera semana del año, las acciones con cuatro o cinco estrellas se habían revalorizado una media del 8,09% mientras que las acciones con tres estrellas lo habían hecho una media del 2,46%. Veremos cuáles serán los resultados dentro de unos meses.

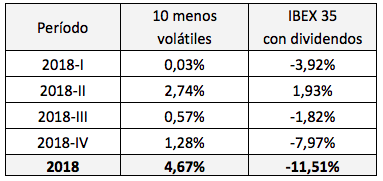

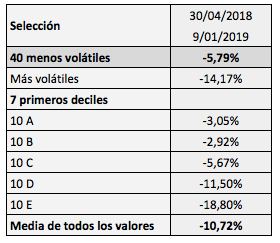

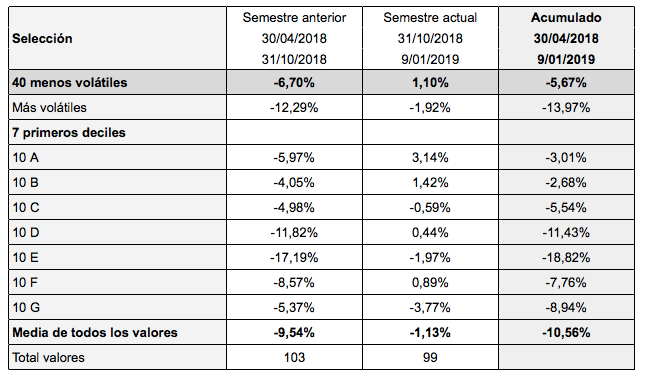

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.

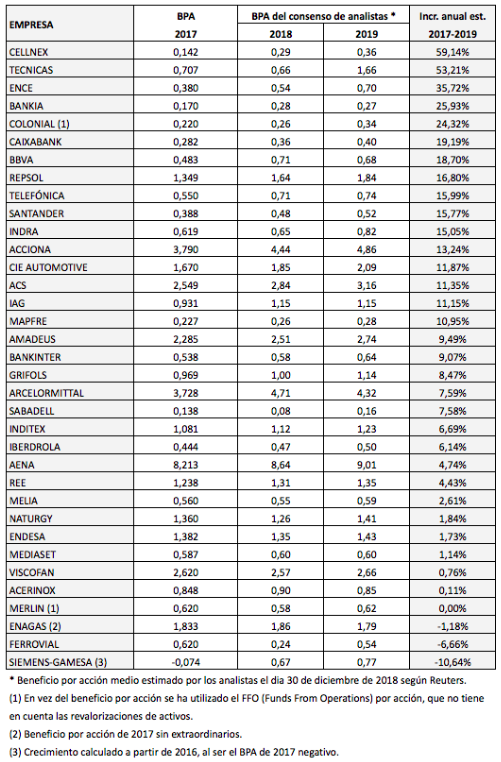

La última tabla indica el grado de dispersión de las estimaciones de los analistas. Vemos que los valores más “polémicos“ son ArcelorMittal, Acerinox, Mediaset, Banco Sabadell y Telefónica. En cambio, en Acciona, en Endesa, Iberdrola, Viscofán o Enagás, las diferencias entre los expertos son menores. Veremos si ese grado de dispersión se corresponde con la volatilidad de las acciones en los próximos meses.

La última tabla indica el grado de dispersión de las estimaciones de los analistas. Vemos que los valores más “polémicos“ son ArcelorMittal, Acerinox, Mediaset, Banco Sabadell y Telefónica. En cambio, en Acciona, en Endesa, Iberdrola, Viscofán o Enagás, las diferencias entre los expertos son menores. Veremos si ese grado de dispersión se corresponde con la volatilidad de las acciones en los próximos meses.