Acabo de iniciar una nueva colección de libros bajo el nombre de Monografías Invesgrama que tratarán temas específicos del mundo de la inversión. Estarán disponibles tanto en formato ebook, a través de Kindle Amazon y de iBooks de Apple, como en versión impresa en Amazon gracias a la plataforma Createspace Independent Publishing.

Acabo de iniciar una nueva colección de libros bajo el nombre de Monografías Invesgrama que tratarán temas específicos del mundo de la inversión. Estarán disponibles tanto en formato ebook, a través de Kindle Amazon y de iBooks de Apple, como en versión impresa en Amazon gracias a la plataforma Createspace Independent Publishing.

El primero de ellos es Todo sobre los dividendos: conceptos, ventajas, estrategias y resultados y también se encuentra disponible en tapa blanda en Amazon.

En iBooks se encuentra en formato ebook para dispositivos Apple (iPad, iPhone y Mac).

En Kindle Amazon se puede previsualizar la mayor parte del primer capítulo.

La monografía empieza explicando lo esencial pero es también un estudio sobre las ventajas de los dividendos para los inversores a largo plazo y contiene análisis sobre estrategias de selección basadas en el rendimiento por dividendo.

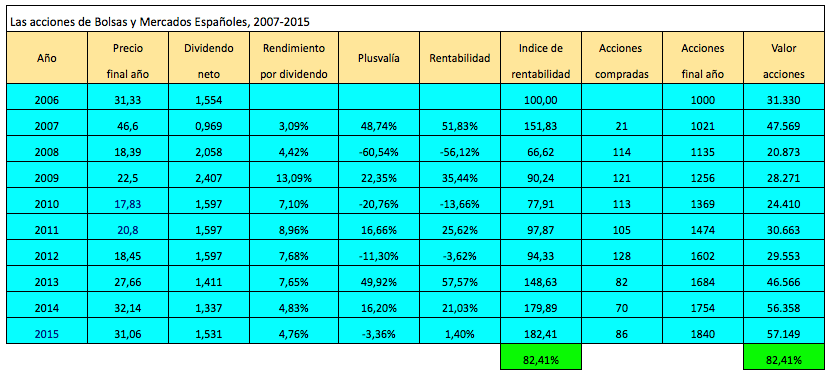

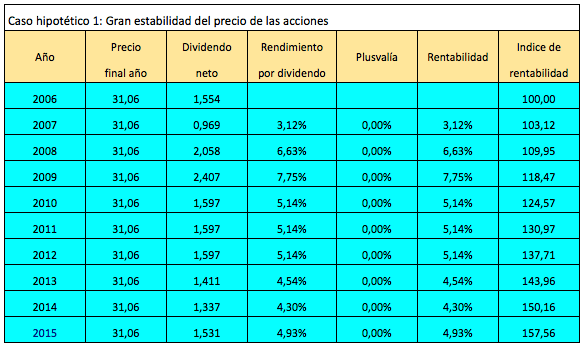

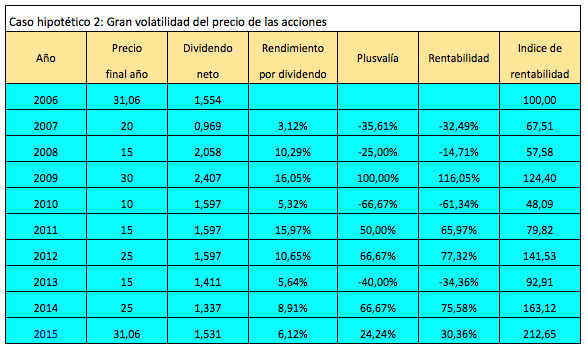

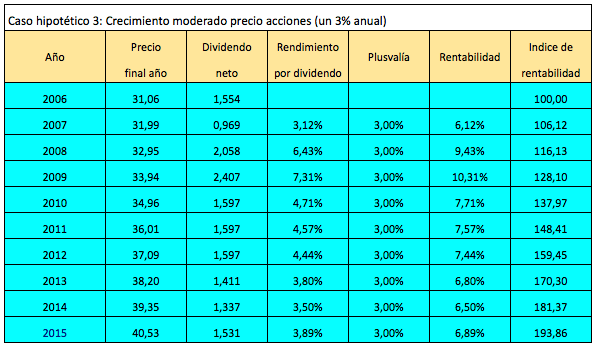

Demuestra los efectos a largo plazo de la reinversión de dividendos y los compara con los del interés compuesto. Asimismo, explica por qué los dividendos protegen contra la inflación mientras que los intereses se deprecian con la misma.

Prueba que las acciones, habitualmente llamadas títulos de renta variable, son en realidad títulos de renta creciente cuando una cartera está bien diversificada.

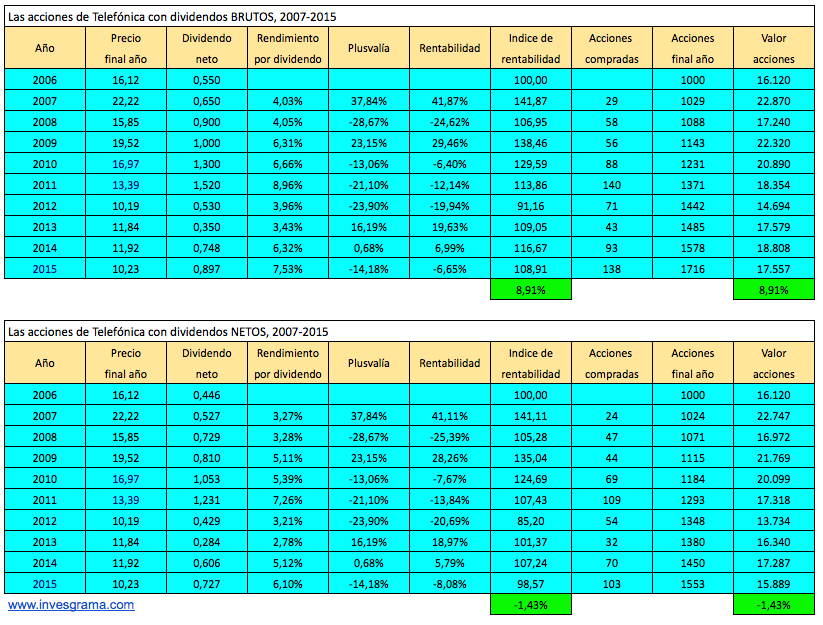

Analiza la evolución a largo plazo (últimos 25 y 50 años) de los dividendos en la bolsa española y en la estadounidense, tanto en términos nominales como reales, así como la rentabilidad del IBEX TOP Dividendo y del Dow Jones High Yield Select 10, ambos desde 2007.

Aunque los valores con elevado rendimiento por dividendo, en conjunto, suelen hacerlo mejor que el mercado, no siempre es así, de modo que he dedicado un capítulo a explicar cuándo comprar acciones por su dividendo y cuándo no.

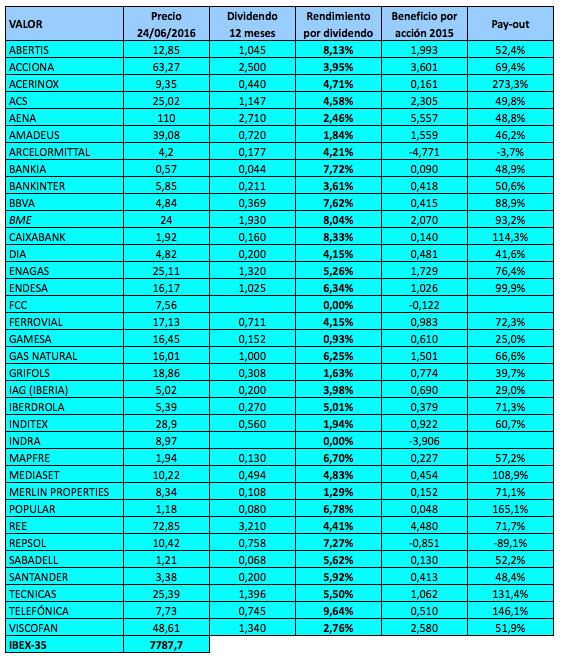

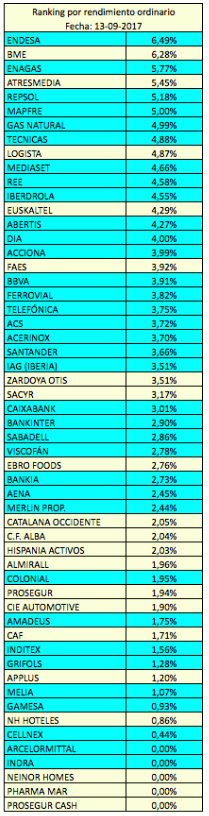

Incluye también un estudio sobre los valores del IBEX 35 desde 2006 hasta 2017, presentado como un juego. Para cada año hay un ranking de los valores del IBEX 35 ordenados según su rendimiento el 1 de enero (o sea, en base al precio de cierre del año anterior). Seguidamente hay una “tabla de pistas“ que indica gráficamente la situación de cada empresa en una serie de ratios financieros para ayudar al lector a hacer su propia selección de valores. A continuación se encuentra una tabla con la rentabilidad de cada valor al finalizar el año, de modo que el lector podrá calcular el resultado de su cartera, y un resumen con la rentabilidad media de las acciones del IBEX 35 divididas en grupos según su rendimiento al inicio del año.

El capítulo final recoge una serie de conclusiones sobre qué grupo ha sido más rentable (los valores con rendimientos más altos, medios, etc.) en el período de enero de 2006 a junio de 2017, así como el resultado que se obtiene cuando en la selección de acciones aplicamos además un filtro basado en la estabilidad de los beneficios. También se analiza si los dividendos protegen en los ciclos bajistas.

Incluyo unas capturas de pantalla de la versión ebook para Amazon relativas a la parte correspondiente al estudio del IBEX 35 tal como se ven en un ipad.

A continuación, el índice completo de la monografía.

Prólogo

1. Lo esencial sobre los dividendos

1.1. Qué son los dividendos

1.2. Tipos de dividendos

Dividendo a cargo de resultados y dividendo a cargo de reservas

Dividendo ordinario y dividendo extraordinario

Dividendo a cuenta y dividendo complementario

Dividendo pagado durante el ejercicio y dividendo a cargo del ejercicio

Dividendo en efectivo y dividendo en especie

1.3. El rendimiento por dividendo

1.4. El pay-out

1.5. La política de dividendos

1.6. La fecha de descuento y la fecha de pago

1.7. La absurda teoría sobre “la irrelevancia de los dividendos“

1.8. Cómo encontrar información sobre dividendos

1.9. El pago de dividendos con acciones, ¿el timo de la estampita?

Aceptar el regalo

Rechazar el regalo

Ventajas de aceptar o de rechazar el regalo

Los programas de dividendo opcional

2. Los impuestos sobre los dividendos y cómo reducirlos

2.1. Efecto de los impuestos sobre los dividendos

2.2. La fiscalidad sobre los dividendos

2.3. Cómo reducir los impuestos sobre los dividendos

3. La reinversión de dividendos, una poderosa herramienta

3.1. Dividendos que generan más dividendos

3.2. Interés compuesto y reinversión de dividendos teniendo en cuenta la inflación

3.3. El inversor en dividendos no teme perder

3.4. El inversor en dividendos prefiere la volatilidad

3.5. Para reinvertir tienes que vender

4. Las extraordinarias ventajas de los dividendos

4.1. Siempre están ahí

4.2. Son más estables de lo que suele creerse

Caso de la bolsa española

Caso de la bolsa estadounidense

4.3. Suelen aumentar a lo largo del tiempo

Caso de la bolsa española

Caso de la bolsa estadounidense

4.4. Suponen el 40% de la rentabilidad a largo plazo de las acciones

4.5. Protegen contra la inflación mejor que el oro

4.6. Sirven como criterio para seleccionar acciones

5. Indices con elevado rendimiento

5.1. Bolsa española: el IBEX Top Dividendo

Definición

Dónde encontrarlo

Rentabilidad

5.2. Bolsa de Nueva York: el High Yield Select 10

6. Cuándo comprar acciones por su dividendo y cuándo no

6.1. La estabilidad y el crecimiento de los beneficios

6.2. La rentabilidad sobre los recursos propios y ajenos

6.3. La solvencia

7. El juego de los dividendos

7.1. Descripción del juego

7.2. Algunas explicaciones complementarias

7.3. Las reglas del juego

7.4. Las pistas

8. Primera partida: 2006

8.1. El IBEX al principio de 2006

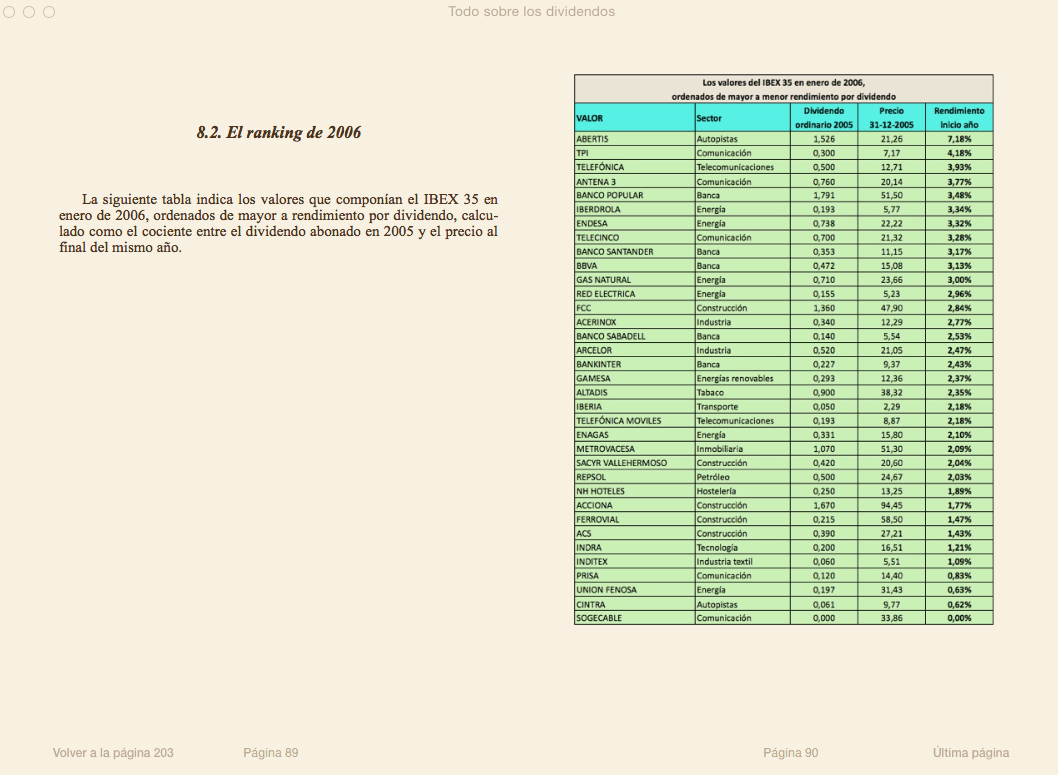

8.2. El ranking de 2006

8.3. Las pistas para 2006

8.4. Los resultados de 2006

8.5. Resumen de 2006

9. Segunda partida: 2007

9.1. El IBEX al principio de 2007

9.2. El ranking de 2007

9.3. Las pistas para 2007

9.4. Los resultados de 2007

9.5. Resumen de 2007

10. Tercera partida: 2008

10.1. El IBEX al principio de 2008

10.2. El ranking de 2008

10.3. Las pistas para 2008

10.4. Los resultados de 2008

10.5. Resumen de 2008

11. Cuarta partida: 2009

11.1. El IBEX al principio de 2009

11.2. El ranking de 2009

11.3. Las pistas para 2009

11.4. Los resultados de 2009

11.5. Resumen de 2009

12. Quinta partida: 2010

12.1. El IBEX al principio de 2010

12.2. El ranking de 2010

12.3. Las pistas para 2010

12.4. Los resultados de 2010

12.5. Resumen de 2010

13. Sexta partida: 2011

13.1. El IBEX al principio de 2011

13.2. El ranking de 2011

13.3. Las pistas para 2011

13.4. Los resultados de 2011

13.5. Resumen de 2011

14. Séptima partida: 2012

14.1. El IBEX al principio de 2012

14.2. El ranking de 2012

14.3. Las pistas para 2012

14.4. Los resultados de 2012

14.5. Resumen de 2012

15. Octava partida: 2013

15.1. El IBEX al principio de 2013

15.2. El ranking de 2013

15.3. Las pistas para 2013

15.4. Los resultados de 2013

15.5. Resumen de 2013

16. Novena partida: 2014

16.1. El IBEX al principio de 2014

16.2. El ranking de 2014

16.3. Las pistas para 2014

16.4. Los resultados de 2014

16.5. Resumen de 2014

17. Décima partida: 2015

17.1. El IBEX al principio de 2015

17.2. El ranking de 2015

17.3. Las pistas para 2015

17.4. Los resultados de 2015

17.5. Resumen de 2015

18. Undécima partida: 2016

18.1. El IBEX al principio de 2016

18.2. El ranking de 2016

18.3. Las pistas para 2016

18.4. Los resultados de 2016

18.5. Resumen de 2016

19. Duodécima partida: 2017

19.1. El IBEX al principio de 2017

19.2. El ranking de 2017

19.3. Las pistas para 2017

19.4. Los resultados de 2017

19.5. Resumen de 2017

20. Decimotercera partida: 2018

20.1. El IBEX al principio de 2018

20.2. El ranking de 2018

20.3. Las pistas para 2018

20.4. Los resultados de 2018

20.5. Resumen de 2018

21. Decimocuarta partida: 2019

21.1. El IBEX al principio de 2019

21.2. El ranking de 2019

21.3. Las pistas para 2019

21.4. Los resultados de 2019

21.5. Resumen de 2019

22. Decimoquinta partida: 2020

22.1. El IBEX al principio de 2020

22.2. El ranking de 2020

22.3. Las pistas para 2020

22.4. Los resultados de 2020 (hasta el 20 de mayo)

22.5. Resumen de 2020

23. Conclusiones

23.1. Invertir en los valores con mayor rendimiento: resultado global

23.2. Invertir en los valores con mayor rendimiento y beneficios estables

23.3. ¿Protegen los dividendos en los ciclos bajistas?

Sobre el autor

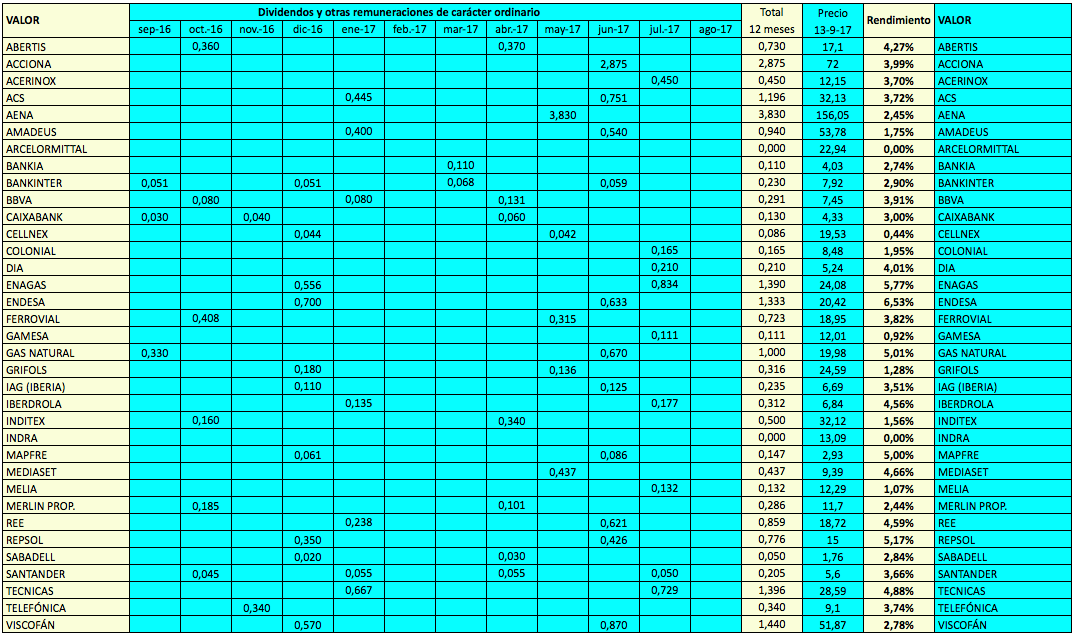

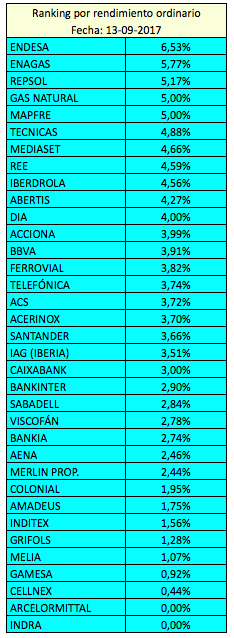

Al cierre del 5 de julio de 2017, el rendimiento bruto por dividendo del IBEX 35 era del 3,64%, lo que equivale a un rendimiento neto del 2,95%. Para llegar a este dato he tenido en cuenta los dividendos ordinarios de los últimos doce meses (con las excepciones indicadas más adelante), la ponderación de cada valor en el índice así como los coeficientes de ajuste por capital flotante.

Al cierre del 5 de julio de 2017, el rendimiento bruto por dividendo del IBEX 35 era del 3,64%, lo que equivale a un rendimiento neto del 2,95%. Para llegar a este dato he tenido en cuenta los dividendos ordinarios de los últimos doce meses (con las excepciones indicadas más adelante), la ponderación de cada valor en el índice así como los coeficientes de ajuste por capital flotante.