El método Zacks Rank

En 1978, Leonard Zacks, un analista de inversiones de Wall Street que estudiaba las ineficiencias del mercado bursátil, fundó el servicio de información financiera Zacks Investment Research. En 1982, creó el famoso Zacks Rank, un sistema de selección de acciones basado en lo que según él era el principal factor que incidía en los precios de las acciones: las revisiones de las estimaciones de beneficios. De acuerdo con este criterio, cuando el promedio de los analistas revisa al alza sus estimaciones de beneficios para un valor en concreto, conviene comprar dicho valor. En cambio, cuando las revisiones son a la baja, conviene vender.

A partir de las estimaciones de beneficios por acción de unos tres mil analistas de más de 150 firmas de inversión, Zacks Rank calcula una media (llamada consenso de mercado) para cada valor. Cada día, analiza los cambios que se van produciendo. En base a esta información, clasifica los 500 valores del S&P 500 en cinco grupos. El primero está compuesto por el 5% de valores cuyas estimaciones de beneficios han sido revisadas al alza en mayor medida, de modo que merecen una recomendación de “compra fuerte”. El segundo grupo está formado por el 15% de valores que han visto mejoradas sus estimaciones de beneficios, pero en menor medida que los del primer grupo, y reciben una recomendación de compra. El tercer grupo está integrado por valores a mantener y es el más numeroso, pues el 60% de los valores analizados entra en esta categoría. Es posible que en este grupo también haya valores cuyas estimaciones han sido revisadas al alza o a la baja pero sin cambios significativos. El cuarto grupo está formado por el 15% de valores cuyas estimaciones de beneficios están siendo más rebajadas con mayor intensidad. Finalmente, en el quinto grupo se encuentra el 5% de valores que hay que evitar a toda costa y que por tanto tienen una recomendación de “venta fuerte” porque son aquellos cuyas perspectivas de beneficio han empeorado más según el criterio de los analistas.

A partir de las estimaciones de beneficios por acción de unos tres mil analistas de más de 150 firmas de inversión, Zacks Rank calcula una media (llamada consenso de mercado) para cada valor. Cada día, analiza los cambios que se van produciendo. En base a esta información, clasifica los 500 valores del S&P 500 en cinco grupos. El primero está compuesto por el 5% de valores cuyas estimaciones de beneficios han sido revisadas al alza en mayor medida, de modo que merecen una recomendación de “compra fuerte”. El segundo grupo está formado por el 15% de valores que han visto mejoradas sus estimaciones de beneficios, pero en menor medida que los del primer grupo, y reciben una recomendación de compra. El tercer grupo está integrado por valores a mantener y es el más numeroso, pues el 60% de los valores analizados entra en esta categoría. Es posible que en este grupo también haya valores cuyas estimaciones han sido revisadas al alza o a la baja pero sin cambios significativos. El cuarto grupo está formado por el 15% de valores cuyas estimaciones de beneficios están siendo más rebajadas con mayor intensidad. Finalmente, en el quinto grupo se encuentra el 5% de valores que hay que evitar a toda costa y que por tanto tienen una recomendación de “venta fuerte” porque son aquellos cuyas perspectivas de beneficio han empeorado más según el criterio de los analistas.

El sistema no solo tiene en cuenta la mejora o empeoramiento de las estimaciones de beneficios sino también otros factores, como la proporción de analistas que revisa al alza o la baja las estimaciones para un valor en concreto, y da mayor importancia a las estimaciones de los analistas que han demostrado un mayor acierto en el pasado.

Según Zacks Investment Research, el primer grupo (valores con recomendación de “compra fuerte”) ha batido al índice S&P 500 en 23 de los últimos 25 años (enero de 1989 a marzo de 2013) y en este período ha generado una rentabilidad del 26,6% anual, frente al 9,9% anual del S&P 500. Un capital de 10.000 dólares invertido en 1988 en este grupo de valores se habría convertido en 3.857.000 dólares en marzo de 2013 mientras que solo habría aumentado a 109.085 dólares si se hubiera invertido en un fondo con la misma composición que el S&P 500. De acuerdo con estos datos, un inversor que desde 1988 hasta marzo de 2013 hubiera tenido una cartera compuesta por valores del primer grupo con la misma ponderación dada por Zacks, habría obtenido una rentabilidad superior a la de cualquiera de los mejores inversores de Estados Unidos. Sin embargo, los resultados de Zacks no han podido ser contrastados.

En el período considerado, el segundo grupo dio una rentabilidad media también superior a la del mercado, del 18,7% anual, siempre según Zacks. El tercero se comportó de forma similar al S&P 500, con un 10,1% anual. El cuarto y quinto grupos dieron una rentabilidad del 4,3% y 2,2% anual, claramente por debajo de la media.

Zacks asegura que su sistema es apropiado para cualquier tipo de inversor. El primer grupo de valores está destinado más bien a un tipo de inversor a corto plazo (traders) ya que contiene las acciones cuyas estimaciones de beneficio han sido revisadas al alza de modo más significativo y que por tanto pueden reaccionar con mayor rapidez y magnitud. En cambio, un inversor más orientado al largo plazo y que busca acciones infravaloradas puede adoptar la estrategia de comprar valores que estén en el primer o segundo grupo y conservarlas mientras continúen entre el primer y el tercer grupo, es decir, mientras reciban una recomendación de compra o de mantener.

El servicio de Zacks Rank es de pago. Para acceder a la lista de valores que al final de cada día están en cada uno de los cinco grupos es preciso abonar 300 dólares al mes, por lo que hay que evaluar bien si vale la pena pagar el precio. Sin embargo, es posible consultar el ranking que otorga Zacks a los valores del S&P 500 y a otras acciones del mercado americano y europeo de modo individual en la página web de la firma. Por otro lado, las recomendaciones de la firma aparecen con cierta frecuencia en los medios económicos.

Polémico pero influyente

El sistema de Zacks ha generado bastante polémica. Por ejemplo, investimonials.com, una web que revisa productos y servicios financieros, recoge la opinión de catorce usuarios del servicio, ocho de los cuales le otorgan la peor puntuación posible mientras que otros seis lo valoran positivamente. Una de las quejas más habituales es el cambio frecuente y repentino de los valores entre un grupo y otro, de modo que un valor que recibía una recomendación de compra fuerte pasa de repente a una recomendación de venta, lo cual puede no ser un inconveniente para un trader pero sí para un inversor a más largo plazo. Otra queja habitual es la invasión de correo basura o spam que sufren los usuarios. Zacks Investment Research ha sido objeto de varias reclamaciones ante asociaciones de consumidores de Estados Unidos, en particular por envío de spam, publicidad engañosa y facturación indebida.

Como con cualquier servicio contratado por Internet, hay que poner especial cuidado con las promociones ya que al aceptar una oferta se acepta también haber leído todas las condiciones de la misma. Un usuario se ha quejado de que un mes de agosto suscribió la oferta de probar el servicio por un dólar al mes sin que hubiera ninguna otra obligación más pero ya en septiembre recibió un cargo de 299 dólares (http://www.bbb.org/chicago/business-reviews/financial-services/zacks-investment-research-in-chicago-il-86000393/complaints). Tal como está redactada la oferta actualmente, no creo que mueva a confusión en este sentido, pues parece claro que la oferta es válida solo para un mes. Sin embargo, lo que es cierto es que en ningún momento se indica que a partir del segundo mes se cobrarán 300 dólares mensuales. Según información facilitada por Zacks Investment, hay dos tipos de servicios: el Premium, que cuesta 299 dólares al año, y el Ultimate, que es el que cuesta 299 dólares al mes.

Dada la influencia que ejerce este sistema en el mercado, es posible que algunos inversores puedan sentirse presionados de alguna manera a vender sus valores si ven que estos son objeto de recomendación de venta o, peor aún, de venta fuerte. Con este fin, he calculado el resultado de algunas de las recomendaciones realizadas por Zacks aparecidas en los medios de comunicación.

Resultado de algunas de las recomendaciones de venta de Zacks

El 22 de noviembre de 2012, el portal de noticias BusinessNews Express publicó un artículo que recogía cuatro valores que eran objeto de venta fuerte o de venta por parte de Zacks. Al final de 2013, todas las acciones habían subido más de un 20%. Una cartera invertida en esas cuatro acciones se habría revalorizado un 41,04%, más incluso que el S&P 500 en el mismo período (ver Tabla 1).

Tabla 1. Recomendaciones de venta de Zacks (22-11-2012).

Recomendaciones aparecidas en http://businessnewsexpress.com/zacks-lists-5-stocks-to-sell-now/

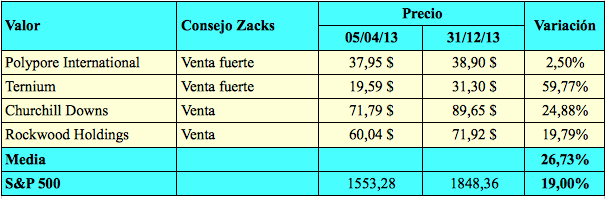

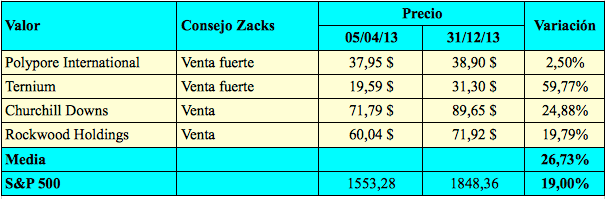

El día 5 de abril de 2013, la agencia Bloomberg dio a conocer una lista con cuatro valores que acababan de recibir una recomendación de venta o de venta fuerte por parte de Zacks. Entre el día de la recomendación y el final de 2013, la plusvalía media de los cuatro valores (ver Tabla 2) fue del 26,7% mientras que en el mismo período el S&P 500 subió un 19%.

Tabla 2. Recomendaciones de venta de Zacks (5-04-2013).

Recomendaciones aparecidas en http://www.bloomberg.com/bb/newsarchive/at4W11U_OaM0.html

En ambos casos, hubiera sido mejor seguir las recomendaciones en sentido opuesto.

Veamos algunos ejemplos para ver si las recomendaciones de compra de Zacks han sido más acertadas que las de venta.

Resultado de algunas de las recomendaciones de compra de Zacks

El 23 de enero de 2014, Zacks recomendaba la compra fuerte o compra de tres compañías de software. Al final de 2014, las dos compañías que merecieron un consejo de compra fuerte cayeron una media del 7% mientras que el S&P 500 subió un 12,6% en el mismo período. La otra compañía, Concur Technologies, fue adquirida por SAP en septiembre de 2014.

Tabla 3. Recomendaciones de compra de Zacks (23-01-2014).

Recomendaciones aparecidas en http://www.advfn.com/news_SAP-Beats-Q4-Earnings-Estimates-Analyst-Blog_60775172.html

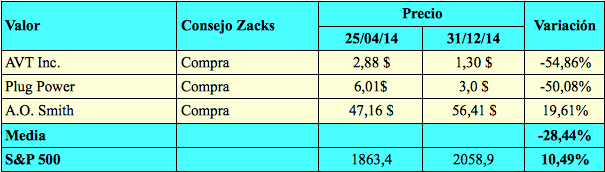

El 25 de abril de 2014, Zacks aconsejaba la compra de tres compañías tecnológicas. Al final del año, dos de ellas cayeron a la mitad mientras que el S&P 500 subió un 10,5% (ver Tabla 4).

Tabla 4. Recomendaciones de compra de Zacks (25-04-2014).

Recomendaciones aparecidas en http://www.zacks.com/stock/news/131228/abb-coverage-initiated-with-zacks-rank-4-sell

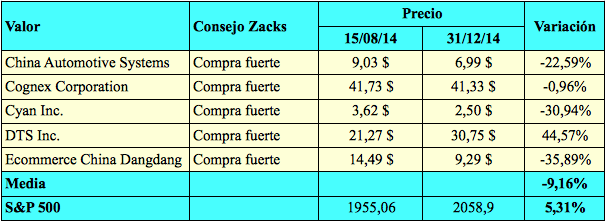

El 15 de agosto de 2014 Zacks anunció cinco nuevas incorporaciones a su lista de valores con recomendación de compra fuerte. La plusvalía media de los cinco valores fue negativa en un 9,16% hasta fin de año mientras que el S&P 500 subió un 5,31% en el mismo período (ver Tabla 5).

Tabla 5. Recomendaciones de compra fuerte de Zacks (15-08-2014).

Recomendaciones aparecidas en http://www.zacks.com/stock/news/143976/zacks-rank-1-additions-for-friday

En un artículo del 8 de agosto de 2014 titulado What Makes Adidas a Strong Sell? (¿Por qué Adidas es venta fuerte?), Zacks explicaba las razones por las cuales recomendaba una venta fuerte de la compañía deportiva alemana. Entonces las acciones de Adidas cotizaban a 56,70 € mientras que cerraron el 31 de marzo de 2015 a 73,69 €, una revalorización del 30%.

En el mismo artículo, proponía la compra de tres acciones del mismo sector. A 31 de marzo de 2015, la plusvalía media de estos tres valores fue del 8,21%, muy por debajo de la ganancia de la acción objeto de un consejo de venta fuerte, aunque por encima de la plusvalía del S&P 500.

Tabla 6. Recomendaciones de Zacks (08-08-2014).

Recomendaciones aparecidas en http://www.zacks.com/stock/news/143135/what-makes-adidas-addyy-a-strong-sell

Los fondos gestionados por Zacks

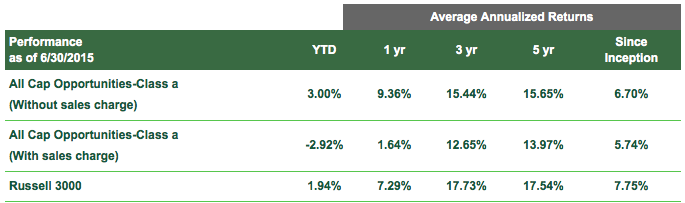

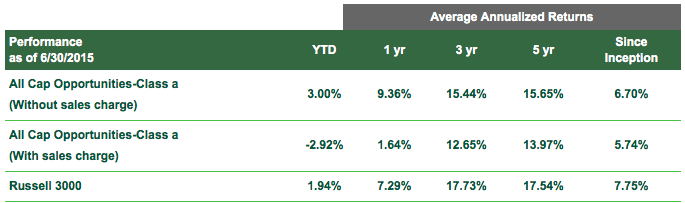

Zacks Investment Management gestiona cuatro fondos de inversión, se supone que en base a los criterios que según Zacks Investment Research han hecho posible obtener una rentabilidad del 26,6% anual entre 1989 y 2013. El más antiguo de dichos fondos es el Zacks All-Cap Core Fund, que inició sus operaciones el 5 de diciembre de 2005.

La tabla siguiente ha sido obtenida de la propia página web de Zacks Funds y recoge la rentabilidad de dicho fondo en diferentes períodos. El dato más relevante figura bajo la columna “since inception“ (desde el inicio), pues indica la rentabilidad media anual en un período de casi diez años, desde el inicio (5 de diciembre de 2005) hasta el 30 de junio de 2015. Podemos ver que la rentabilidad fue del 6,70% anual en términos brutos mientras que el índice de referencia, el Russell 300, ganó un 7,75% anual. Por tanto, Zacks Investment Management no consiguió batir al mercado.

Conclusión

En vista de los resultados, podemos considerar que Zacks Rank puede ser útil para seguir la recomendación contraria, es decir, para comprar los valores que reciben un consejo de venta y para vender los valores que reciben un consejo de compra. En tanto que las estimaciones de beneficios en las que se basa Zacks provienen del consenso de los analistas, en este sentido las recomendaciones del servicio de inversión serían una herramienta de cierto interés para un inversor contrarian, es decir, un inversor que va a contracorriente de la opinión mayoritaria.