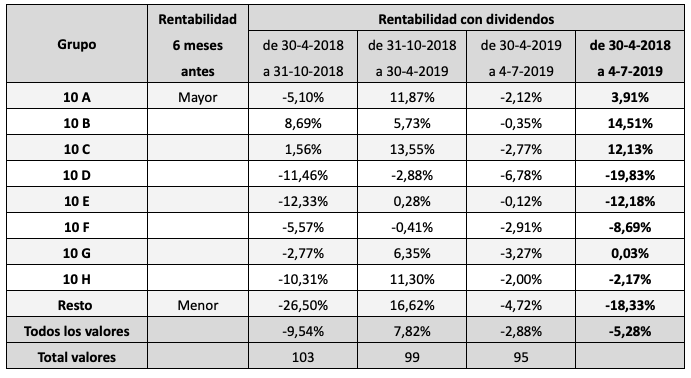

Uno de los Indices Invesgrama que creé en 2018 es el Momentum 40, que incluye las 40 empresas no financieras del mercado continuo español con mayor rentabilidad en los seis meses precedentes a la fecha de la selección. El índice se actualiza a finales de abril y de octubre.

Se da la circunstancia de que los valores que mejor se han comportado desde la creación del índice, el 30 de abril de 2018, han sido los 30 primeros, como puede verse en la tabla siguiente. Mientras que la rentabilidad media de todos los valores considerados ha sido del -5,28% del 30 de abril de 2018 al 4 de julio de 2019, los diez valores con mayor momentum (con mayor rentabilidad en los seis meses previos a la selección) han ganado un 3,91%. Los dos grupos siguientes de diez valores con mayor momentum han destacado especialmente, con un 14,51% y un 12,13% respectivamente.

Si dividimos todos los valores en tres grupos (los dos primeros con 30 valores), vemos que el primero ha generado una rentabilidad del 10,32%, que supera en más de 15 puntos la referencia del mercado. El segundo grupo, en cambio, ha perdido un 13,61% y el tercero (compuesto por 43, 39 y 35 valores según el período considerado) ha perdido un 10,06%.

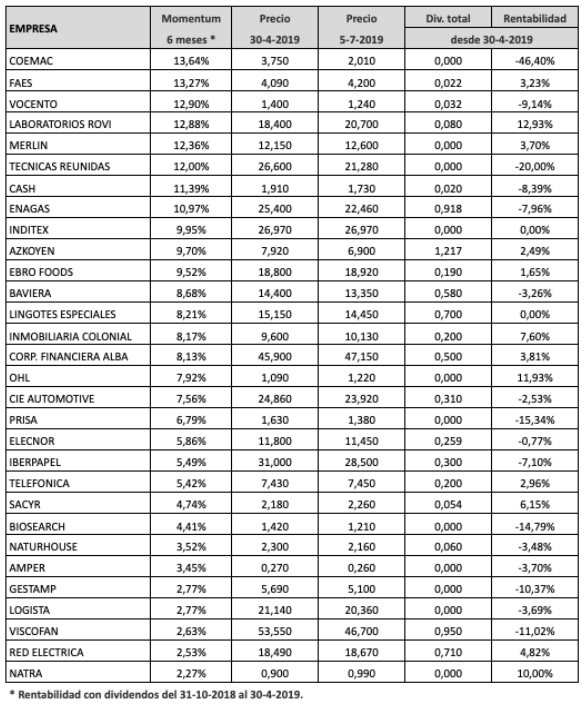

En el semestre actual, iniciado el 30 de abril de 2019 y que concluirá el 31 de octubre de 2019, los 30 valores con mayor momentum son los que recoge la tabla siguiente.

Los 30 siguientes valores del ranking quedan recogidos en la segunda tabla:

La última tabla indica los 35 valores con menor momentum en la fecha de la última selección (30 de abril de 2019):

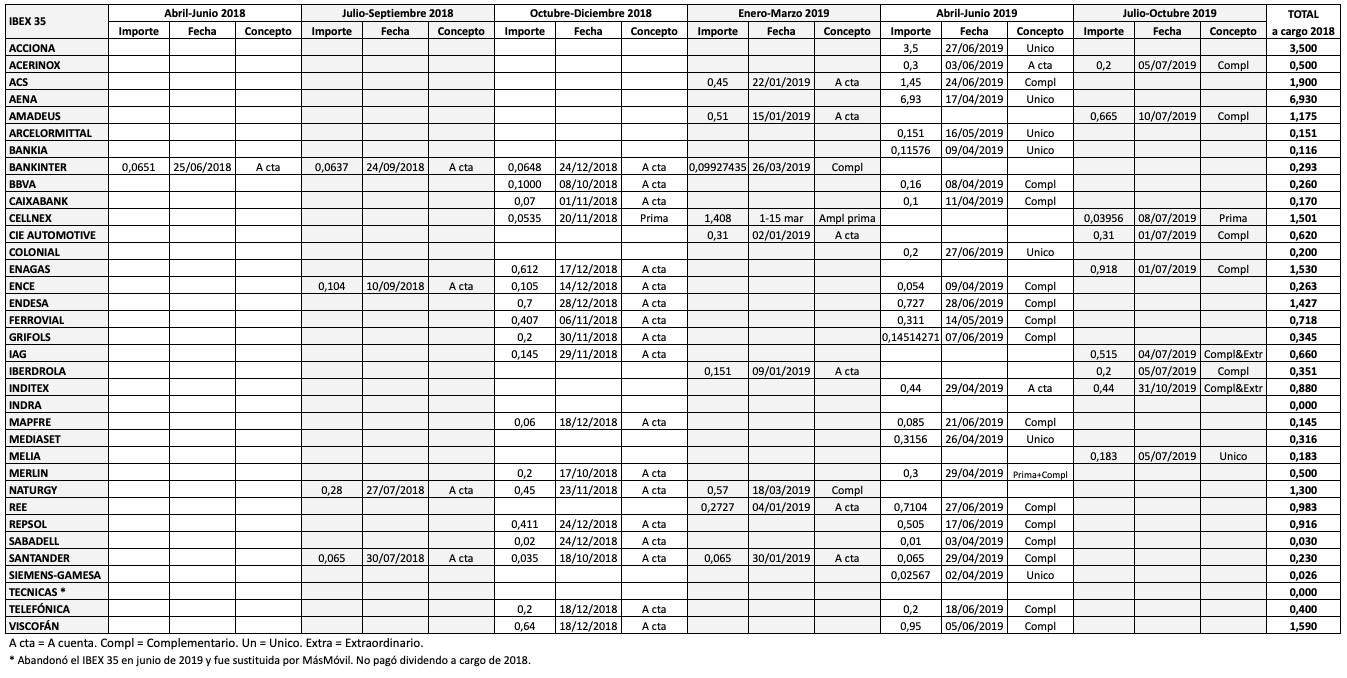

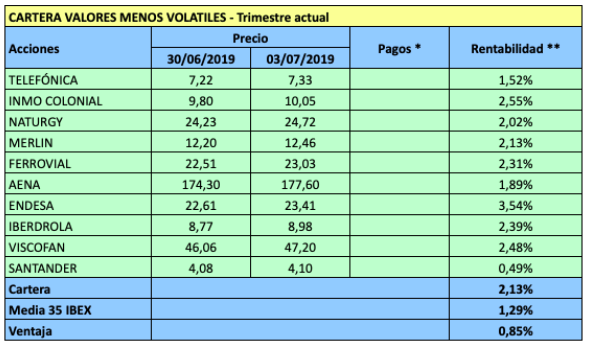

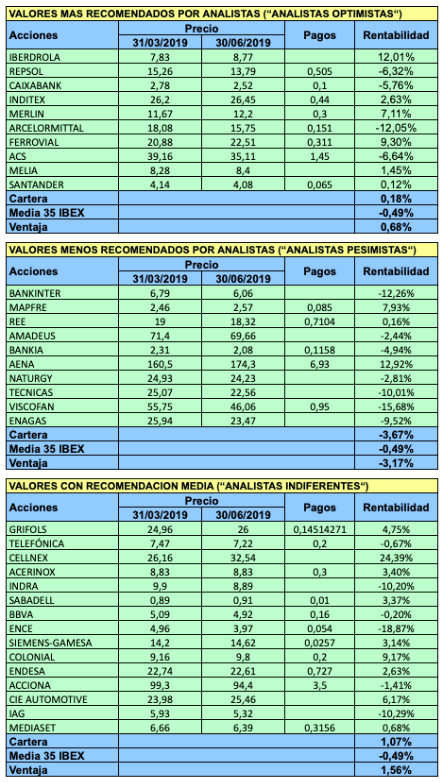

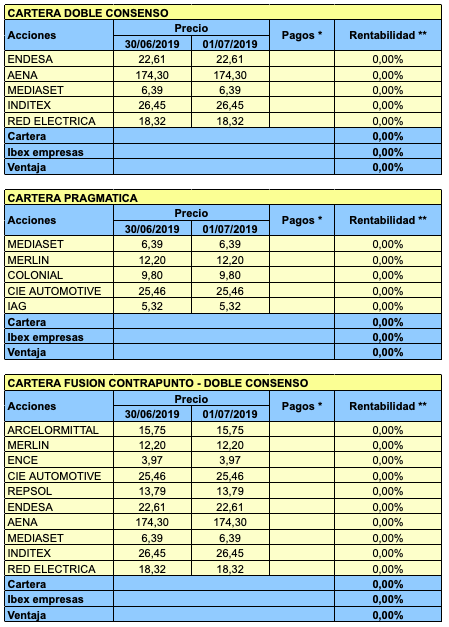

La composición de las nueve carteras de Invertir Low Cost, que fueron iniciadas en marzo de 2006, para el tercer trimestre de 2019 será la que se indica a continuación.

La composición de las nueve carteras de Invertir Low Cost, que fueron iniciadas en marzo de 2006, para el tercer trimestre de 2019 será la que se indica a continuación.