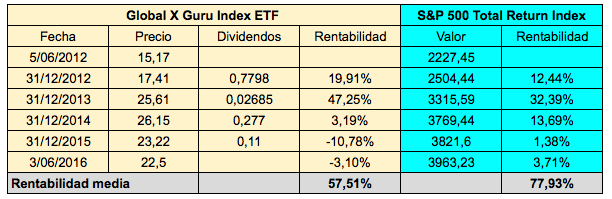

En un artículo del mes de enero de 2016, Qué va a ocurrir en la bolsa, expuse mi teoría de los ciclos bursátiles e indiqué que el mínimo del ciclo sería probablemente en mayo, nueve meses después del aviso de fase bajista de agosto de 2015. Sin embargo, en mayo no hubo un momento que pudiera identificarse claramente con el típico final cataclísmico que caracteriza la conclusión de un clclo bajista. El 11 de febrero el IBEX-35 alcanzó un valor de 7746,3 puntos. Entonces pareció prematuro considerar el fin del ciclo. Hoy (27 de junio), tras diez meses de caídas generalizadas, el IBEX ha alcanzado un nuevo mínimo de 7.645,5 puntos en medio de un cataclismo.

Todos nos hacemos la misma pregunta: ¿habrá tocado fondo? Si atendemos a la duración del ciclo, es posible que estemos cerca de ello. Los ciclos bursátiles suelen tener unas pautas regulares independientemente de cuáles sean las causas que los impulsan, tal como he descrito en mis libros Un náufrago en la bolsa (crisis del 2000 al 2002) y en Caos en la bolsa (crisis del 2007 al 2009).

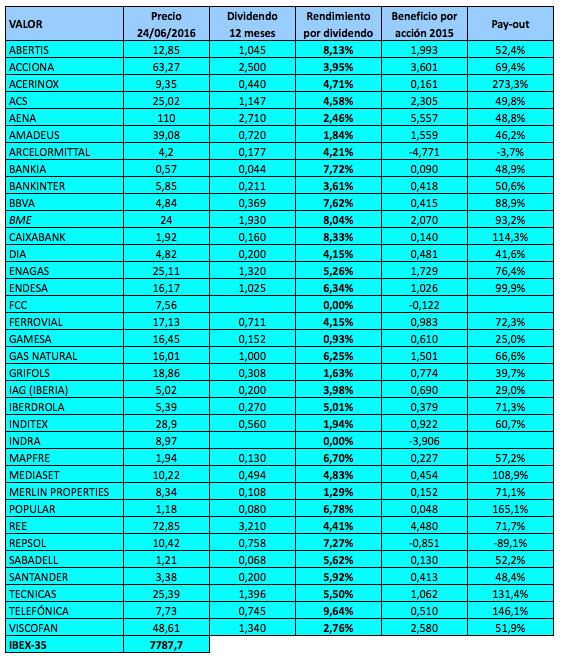

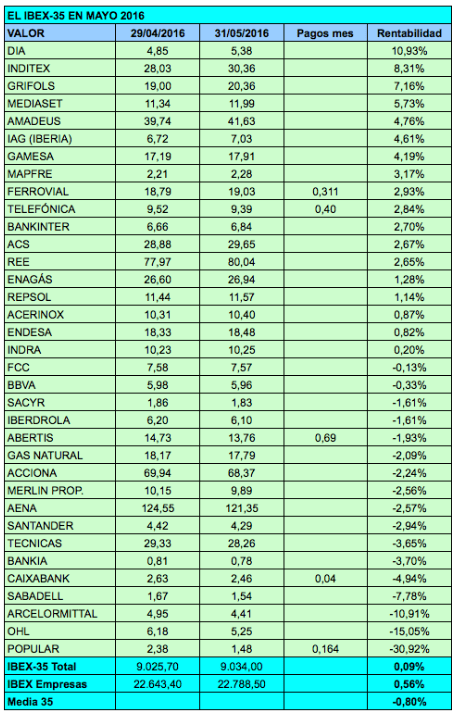

Sin embargo, la valoración del IBEX-35 nos revela un índice caro todavía, lo cual se convierte en el principal obstáculo para el inicio de un ciclo alcista sostenido. Si bien al cierre de hoy (7.645,5 puntos) el PER del IBEX es de 13,42, que no es caro en términos históricos y menos aún teniendo en cuenta el nivel actual de la inflación y de los tipos de interés, en términos de beneficios recurrentes dicho ratio tiene un valor de 20. Si tenemos en cuenta solo el conjunto de las empresas no financieras (el verdadero motor de la bolsa), el PER recurrente es todavía más alto, de 26,78.

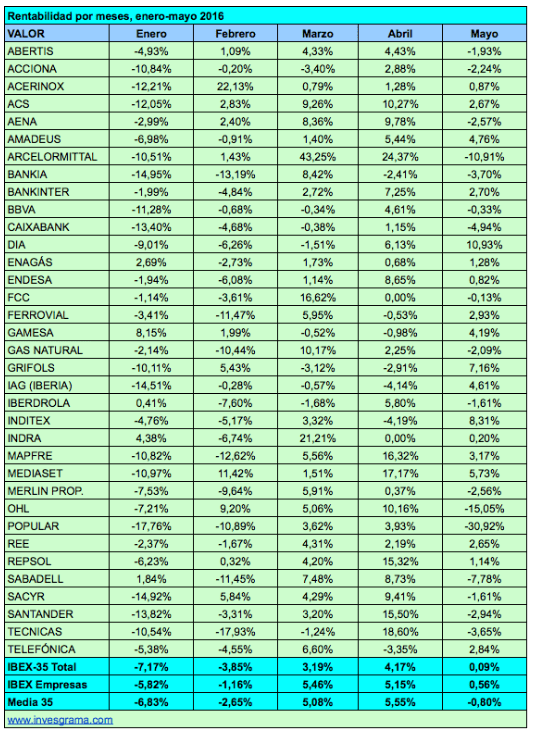

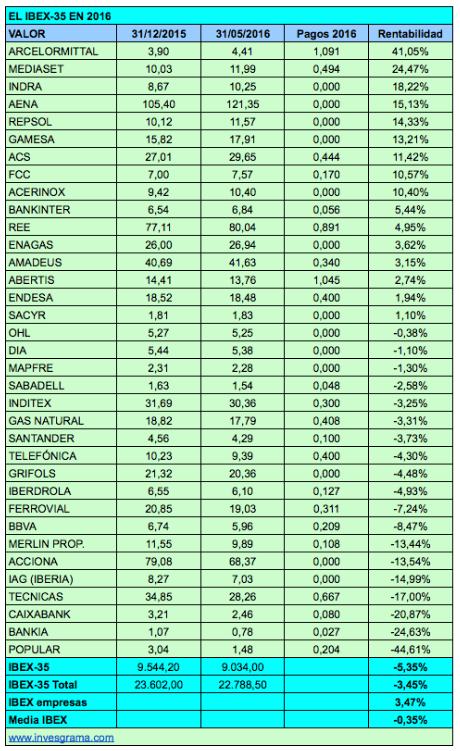

En realidad, un índice de bolsa es una mezcla de empresas muy heterogéneas. Este año, los valores de calidad no lo están haciendo mucho mejor que el mercado en general. La cartera Empresas de Calidad que actualizo en este blog y que contiene los valores que tienen una rentabilidad sobre el capital al menos un 5% superior al coste de su deuda financiera, pierde un 11,42% desde el 1 de enero hasta el 27 de junio. En el mismo período el IBEX-35 con dividendos pierde un 18,02% pero el IBEX Empresas (que incluye todas las entidades no financieras del IBEX-35) retrocede un 9,73%. Esto significa que la calidad se ha abaratado en términos relativos.

Si seleccionamos las empresas no financieras que cumplen unos requisitos mínimos, vemos que su PER estándar medio es de 17,86, superior al PER estándar medio del IBEX Empresas, que es de 16,10. Sin embargo, la media de su PER recurrente es de 21,41, bastante inferior al PER recurrente del IBEX Empresas. Así, nos encontramos con que las empresas que tienen un mínimo de calidad están más baratas en términos efectivos que el mercado en general, lo cual no deja de ser una paradoja. Por otro lado, este conjunto de empresas tiene un rendimiento bruto por dividendo de casi el 4% (un 3,22% en términos netos).

Un PER de 21 para el mercado en general se puede considerar caro, ¿pero lo es para un conjunto de empresas de calidad? Está dentro de lo correcto pero hemos visto fases en las que el PER medio de los buenos valores ha sido bastante más bajo, de modo que no podemos quedarnos demasiado tranquilos en este aspecto.

Mi apuesta es que tras un período de volatilidad, los índices se recuperarán con fuerza por la propia dinámica de los ciclos pero es difícil que veamos un ciclo alcista sostenido debido a la relativa carestía del mercado en general.

Las causas del desplome de IAG

Las acciones de la compañía aérea alemana Lufthansa, que cotizan en el índice DAX, cerraron el día 24 a 10,95 €, casi un 30% por debajo del máximo anual de marzo.

Las acciones de la compañía aérea alemana Lufthansa, que cotizan en el índice DAX, cerraron el día 24 a 10,95 €, casi un 30% por debajo del máximo anual de marzo.

Sergio Bulat es el editor de la colección Empresa Activa de Ediciones Urano, además de escritor y conferenciante. Ciudadano del mundo, como él se define, tiene triple nacionalidad, la argentina, la española y la croata. Vive en un lugar de veraneo de la costa catalana y trabaja en Barcelona. Su obra más representativa es El arte de inventarse profesiones. Acaba de publicar el ebook ¿Cuánto puedo cobrar?

Sergio Bulat es el editor de la colección Empresa Activa de Ediciones Urano, además de escritor y conferenciante. Ciudadano del mundo, como él se define, tiene triple nacionalidad, la argentina, la española y la croata. Vive en un lugar de veraneo de la costa catalana y trabaja en Barcelona. Su obra más representativa es El arte de inventarse profesiones. Acaba de publicar el ebook ¿Cuánto puedo cobrar?