El 14 de mayo concluyó la temporada de presentación de resultados del primer trimestre de 2018 para las empresas del IBEX 35, salvo Inditex, que tiene el trimestre fiscal acabado en abril. Para que la comparación sea homogénea, he tenido en cuenta el beneficio interanual de Colonial a marzo de 2017 aunque la inmobiliaria entró en el IBEX 35 en junio de 2017.

Estas 34 compañías obtuvieron un beneficio neto atribuido a los accionistas de 40.373,8 millones de euros de marzo de 2017 a marzo de 2018, incluyendo los resultados negativos de Cellnex y Siemens-Gamesa. Supone un incremento del 11,06% respecto a lo que ganaron esas mismas compañías de marzo de 2016 a marzo de 2017 y un 3,17% más que en el ejercicio 2017.

Sin embargo, los datos están distorsionados por un elevado ahorro de costes extraordinario en IAG. El beneficio neto atribuido de IAG en el primer trimestre fue de 794 millones de euros con extraordinarios y de 206 millones de euros sin ellos, según la propia compañía, mientras que el beneficio del primer trimestre de 2017 fue de 57 millones de euros. Dicho ahorro de costes se debe casi en totalidad a una reducción de prestaciones al personal de British Airways por el cierre de dos planes de pensiones. Sin este resultado extraordinario, el incremento agregado del beneficio de las 34 compañías del IBEX queda en el 9,44% interanual y el 1,66% respecto al conjunto de 2017.

Si queremos ver cómo evolucionan las empresas españolas deberíamos descartar a ArcelorMittal, pues es una sociedad domiciliada en Luxemburgo y que presenta sus estados financieros en dólares. Por otro lado, en el IBEX 35 se le aplica un coeficiente reductor del 80% debido a su bajo capital en circulación. Si no tenemos en cuenta los extraordinarios de IAG ni los resultados de ArcelorMittal, los beneficios netos interanuales de las compañías españolas del IBEX a marzo de 2018 aumentaron un 7,69% respecto a los beneficios interanuales a marzo de 2017, y un 1,72% respecto al ejercicio 2017.

Si queremos ver cómo evolucionan las empresas españolas deberíamos descartar a ArcelorMittal, pues es una sociedad domiciliada en Luxemburgo y que presenta sus estados financieros en dólares. Por otro lado, en el IBEX 35 se le aplica un coeficiente reductor del 80% debido a su bajo capital en circulación. Si no tenemos en cuenta los extraordinarios de IAG ni los resultados de ArcelorMittal, los beneficios netos interanuales de las compañías españolas del IBEX a marzo de 2018 aumentaron un 7,69% respecto a los beneficios interanuales a marzo de 2017, y un 1,72% respecto al ejercicio 2017.

Son incrementos más bien discretos. No son malos como para justificar por sí mismos un fuerte retroceso de las cotizaciones pero dejan al IBEX muy vulnerable a los diversos factores de incertidumbre, como pueden ser la interminable crisis catalana, la subida de los tipos de interés o cualesquiera otros que se presenten.

Si tenemos en cuenta el beneficio por acción del IBEX 35, el aumento fue todavía menor. Ver El verdadero incremento de los beneficios del IBEX 35 tras los resultados del primer trimestre de 2018.

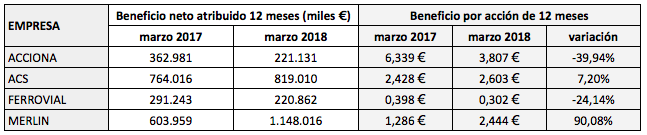

Si examinamos la evolución del beneficio por acción a nivel individual, vemos incrementos significativos en trece compañías, que van del 16% a más del 100%. Otras ocho registraron crecimientos moderados, de entre el 0,1% y el 7%. Otras once redujeron su beneficio, cuatro de ellas (Acciona, DIA, Bankia y Técnicas Reunidas) en un 40% o más.

El beneficio por acción interanual de IAG a marzo de 2018 sin los extraordinarios del primer trimestre de 2018 es de 1,014 €.

El verdadero beneficio de Grifols

El verdadero beneficio por acción y valor contable de Telefónica a marzo de 2018

El verdadero beneficio por acción y valor contable de Banco Santander a marzo de 2018

{kind=link}