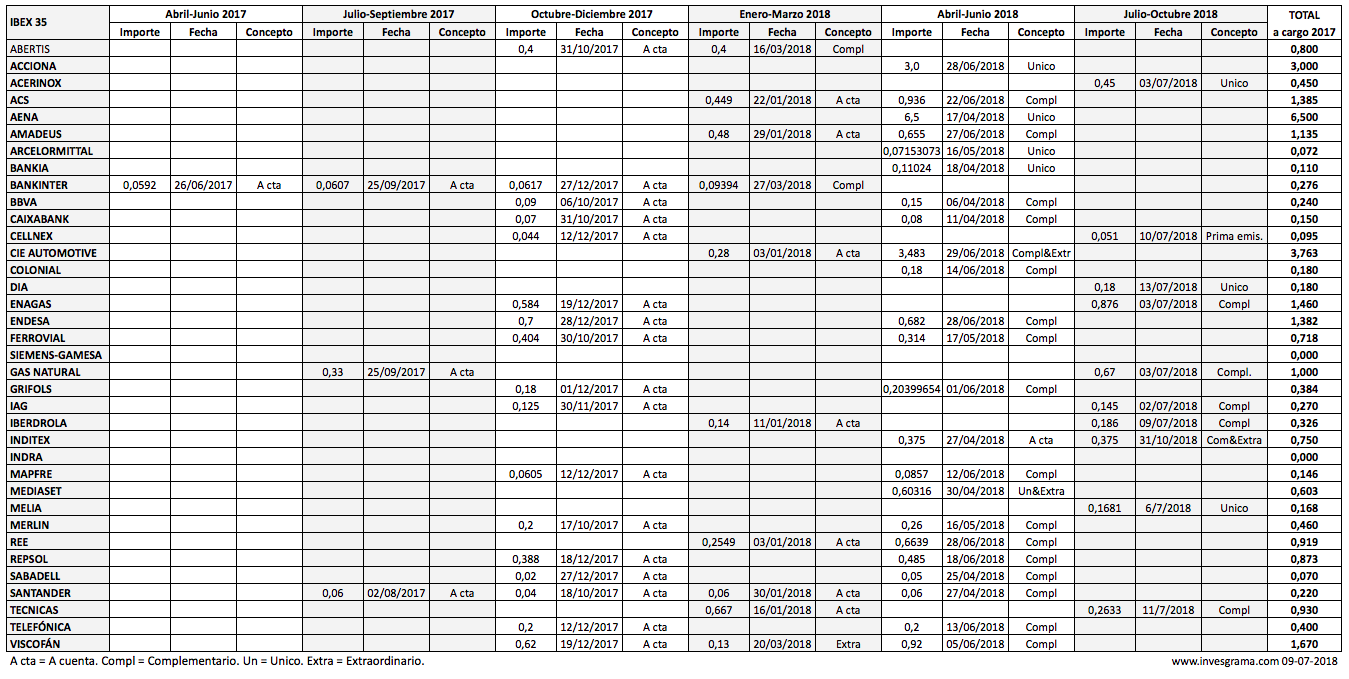

Grifols

Las acciones clase A y B de Grifols descuentan un dividendo de 0,203997 € el 1 de junio y las de clase B además un dividendo preferente de 0,0101 €. Las acciones que cotizan en el IBEX son las de clase A. La fecha de pago es el 5 de junio. El dividendo total a cargo de 2017 de las acciones clase A asciende a 0,384 €, un 21,5% más que los 0,316 € a cargo de 2016. Grifols obtuvo un beneficio por acción de 0,97 €), por lo que el pay-out es del 40%.

OHL

La constructora cotizada en el IBEX Medium Cap descuenta 0,348981 € el 4 de junio como dividendo a cuenta de 2018 (no de 2017, cuando obtuvo pérdidas). Tras dos años sin distribuir beneficios, repartirá una cantidad similar a la abonada en 2015. La fecha de pago es el 6 de junio.

Viscofán

El fabricante de envolturas pagará 0,92 € de complementario de 2017 el 7 de junio, siendo la fecha de descuento el día 5. En diciembre abonó 0,62 € a cuenta y en marzo de 2018 un extraordinario de 0,13 €. El dividendo ordinario total a cargo de 2017 es de 1,54 €, el 59% del beneficio por acción, que fue de 2,62 €. A cargo de 2016 abonó 1,44 €. Viscofán también paga 0,01 € de prima de asistencia a la junta general de accionistas.

Mapfre

La aseguradora descuenta 0,0857 € el 12 de junio de complementario de 2017. El dividendo a cuenta fue de 0,0605 € en diciembre de 2017, por lo que el total a cargo de 2017 es de 0,146 €. Mapfre obtuvo un beneficio por acción de 0,227 € en 2017.

Prosegur Cash

La filial de Prosegur descuenta 0,01432 € el 12 de junio como tercer dividendo a cuenta de 2017. La fecha de pago es el 15 de junio. El primer dividendo a cuenta fue abonado en diciembre de 2017 por 0,02864 € y el segundo en marzo de 2018 por 0,01432 €. Queda pendiente el complementario, que también será de unos 0,01432 €. El dividendo total a cargo de 2017 asciende a 0,0716 €.

Telefónica

Telefónica pagará 0,2 € de complementario de 2017 el 15 de junio, siendo la fecha de descuento el día 13. El dividendo total a cargo de 2017 es de 0,4 €, pues en diciembre de 2017 pagó 0,2 € a cuenta. Es un 26% menos que los 0,54 € abonados a cargo de 2016. El pay-out de las acciones de la compañía es del 73%.

Inmobiliaria Colonial

La SOCIMI descuenta un dividendo único a cargo de 2017 de 0,18 € el 14 de junio, un 9% más que los 0,165 € a cargo de 2016. Los resultados de Inmobiliaria Colonial en 2017.

Repsol

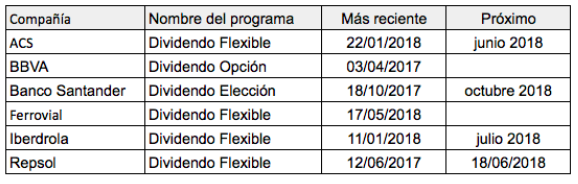

La petrolera inicia una ampliación liberada el 18 de junio para pagar su dividendo flexible, fecha en que descontará el valor del derecho de asignación gratuita, equivalente a un dividendo. El importe es de 0,485 €. Ver El próximo dividendo de Repsol.

Atresmedia

La compañía cotizada en el IBEX Medium Cap descuenta el complementario de 2017 por un importe de 0,3 € el 19 de junio, siendo la fecha de abono el 21 de junio. Ya pagó 0,22 € a cuenta en diciembre de 2017, por lo que el dividendo ordinario total a cargo de 2017 es de 0,52 € (0,47 € a cargo de 2016). El beneficio por acción en 2017 fue de 0,63 €. En diciembre de 2017 abonó además un extraordinario de 0,45 €.

ACS

ACS paga el complementario de 2017 a través de una ampliación de capital. Los accionistas que opten por una remuneración en efectivo recibirán 0,936 €, importe que se descuenta del precio de la acción el 22 de junio. Ver El próximo dividendo de ACS.

Corporación Financiera Alba

La sociedad de inversión del grupo Banca March llevará a cabo una ampliación liberada para pagar el dividendo complementario de 2017, que tendrá un importe de 0,5 € y se hará efectivo el 22 de junio. Alba ya abonó la remuneración a cuenta en octubre de 2017 por el mismo importe. El dividendo total de 2017 asciende, pues, a 1 €. El beneficio por acción de la compañía fue de 8,18 € en 2017, si bien la mayor parte del mismo fue de carácter no recurrente. Ver Beneficios por acción de las compañías del IBEX Medium Cap en 2017.

Bankinter

Bankinter descuenta 0,0651 € el 25 de junio como primer dividendo a cuenta de 2018. Es la sociedad del IBEX 35 que empieza más pronto a pagar el dividendo del año en curso.

Amadeus

Amadeus descuenta 0,655 € el 27 de junio en concepto de complementario de 2017. El pago a cuenta fue satisfecho en enero, por un importe de 0,48 €. El dividendo total a cargo de 2017 es, pues, de 1,135 €, un 20,7% por encima de los 0,94 € abonados a cargo de 2016. La empresa ganó 2,285 € por acción en 2017.

Acciona

La constructora descuenta 3 € de dividendo único a cargo de 2017 el 28 de junio, un 3,4% más que los 2,9 € pagados a cargo de 2016. La fecha de abono es el 2 de julio. El beneficio por acción fue de 3,79 €.

Ebro Foods

Ebro pagará 0,19 € como segundo dividendo a cuenta de 2017 el 29 de junio. En abril pagó el primer dividendo a cuenta por el mismo importe y en octubre abonará el complementario también por el mismo importe. El total a cargo del ejercicio pasado es de 0,57 €, el mismo que distribuyó a cargo de 2016. La empresa alimentaria ganó 1,43 € por acción en 2017.

Endesa

La eléctrica descuenta 0,682 € de complementario de 2017 el 28 de junio. La fecha de pago es el 2 de julio. A cuenta de 2017 descontó 0,7 € el 28 de diciembre del año pasado. El dividendo total a cargo de 2017 asciende a 1,382 €, que equivale exactamente al beneficio por acción. A cargo de 2016 repartió 1,333 € por acción. Los resultados de Endesa en 2017.

Red Eléctrica

Red Eléctrica

La compañía descuenta 0,6639 € de complementario de 2017 el 28 de junio y lo abona el 2 de julio. A cuenta del ejercicio pasado descontó 0,2549 €, por lo que el dividendo total a cargo de 2017 asciende a 0,9188 €. Supone un pay-out del 74% respecto al beneficio por acción de 1,238 € de 2017. Distribuyó 0,859 € a cargo de 2016. Los resultados de Red Eléctrica en 2017.

CIE Automotive

CIE Automotive forma parte del IBEX 35 desde el 18 de junio de 2018. Descuenta el complementario de 2017 por un importe de 0,28 € el 29 de junio. La fecha de pago es el 3 de julio.

Faes Farma

La farmacéutica cotizada en el Medium Cap pagará 0,02 € como complementario de 2017 el 2 de julio, siendo la fecha de descuento el 28 de junio. En enero abonó el dividendo a cuenta a través de una ampliación liberada por 0,1 €. En 2017 obtuvo un beneficio por acción de 0,16 €.

IAG

La aerolínea pagará 0,145 € de complementario de 2017 el 2 de julio. La fecha de descuento es el 28 de junio. En noviembre de 2017 descontó el pago a cuenta, por 0,125 €. El dividendo total a cargo de 2017 asciende a 0,27 €, un 14,9% más que los 0,235 € a cargo de 2016. El beneficio por acción de 2017 fue de 0,931 €.

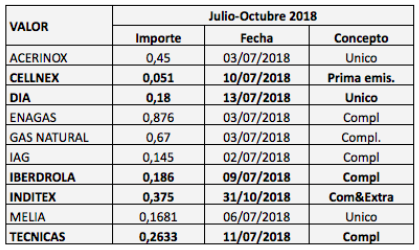

Gas Natural descuenta 0,67 € de complementario el 3 de julio.

Dividendos del IBEX 35 en los próximos doce meses (abril 2018-marzo 2019)

Dividendos a cargo de 2017 del IBEX 35: importes, fechas y conceptos

Dividendos a cargo de 2016 del IBEX 35: importes, fechas y conceptos