Las tres compañías eléctricas del IBEX 35 han presentado sus previsiones de dividendos para los años 2022-2025 en sus respectivos planes estratégicos. El de Iberdrola es de noviembre de 2020, el de Red Eléctrica, de febrero de 2021, y el de Endesa, de noviembre de 2021.

Dividendos de Endesa para 2022-2025

A cargo de 2021, Endesa bajará su payout (tasa de distribución del beneficio) del 100% al 80%. En tanto que se espera un beneficio por acción de 1,60 € en 2021, la remuneración del ejercicio 2021 podría ser de unos 1,28 €. Al haber descontado 0,50 € en diciembre de 2021, se espera un complementario de 0,78 € en junio de 2022.

En los ejercicios 2022 a 2024 el payout previsto es del 70%.

Dado que la compañía espera incrementar su beneficio neto un 18% en el período 2021-2024 hasta los 2.000 millones € en 2024, el beneficio por acción de los ejercicios 2022, 2023 y 2024 podría ser de unos 1,69 €, 1,78 € y 1,89 € respectivamente.

Por tanto, el dividendo a cargo de 2022 podría ser el 70% de 1,69 €, o sea 1,18 €, diez céntimos menos que el de 2021. Así, en enero de 2023 abonaría unos 0,45 € y en junio de 2023, unos 0,73 €.

El dividendo previsto a doce meses consta de los 0,78 € esperados en junio de 2022 y los 0,45 € esperados en enero de 2023, lo que hace un total de 1,23 €.

Al precio actual de 19,76 €, el rendimiento por dividendo a doce meses de la acción de Endesa es, por consiguiente, del 6,22%.

El dividendo a cargo de 2024 podría ser de unos 1,25 € y el de 2025, de unos 1,32 €.

Dividendos de Iberdrola para 2022-2025

Iberdrola estableció su política de remuneración en el Plan Estratégico 2020-2025 presentado en noviembre de 2020. Allí anunció un dividendo mínimo creciente de 0,40 € en 2020 a 0,44 € en 2025.

A cargo de 2022, el dividendo mínimo previsto es de 0,40 €. En tanto que la compañía pagó 0,17 €, en la modalidad de dividendo opcional, este mes de enero, el complementario, a pagar en julio de 2022, será de un mínimo de 0,23 €. En enero de 2023 podría abonar unos 0,18 €, de modo que el dividendo previsto para los próximos doce meses es de unos 0,41 €.

Al precio actual de 10,15 €, el rendimiento de la acción a doce meses es, por tanto, del 4,04%.

Dividendos de Red Eléctrica para 2022-2025

Red Eléctrica anunció su nueva política de dividendos en el Plan Estratégico 2021-2025 presentado en febrero de 2021.

A cargo de 2021 repartirá un mínimo de 1 € por acción. Al haber descontado 0,2727 € el 5 de enero, se prevén 0,7273 € de complementario a finales de junio de 2022.

A cargo de 2022 también distribuirá un mínimo de 1 € por título, de modo que en enero de 2023 el pago a cuenta podría ser del mismo importe que en enero de 2022, o sea unos 0,2727 €. Por tanto, el dividendo previsto a doce meses es de 1 €.

Al precio actual de 17,86 €, el rendimiento de la acción es del 5,60% para los próximos doce meses.

En junio de 2023, el complementario podría ser de 0,7273 €, como el previsto para junio de 2022.

A cargo de los ejercicios 2023 a 2025, la compañía prevé reducir el dividendo mínimo a 0,80 €. Por tanto, el pago correspondiente a enero de 2024 podría ser de unos 0,22 € y el de junio de 2024, de unos 0,58 €.

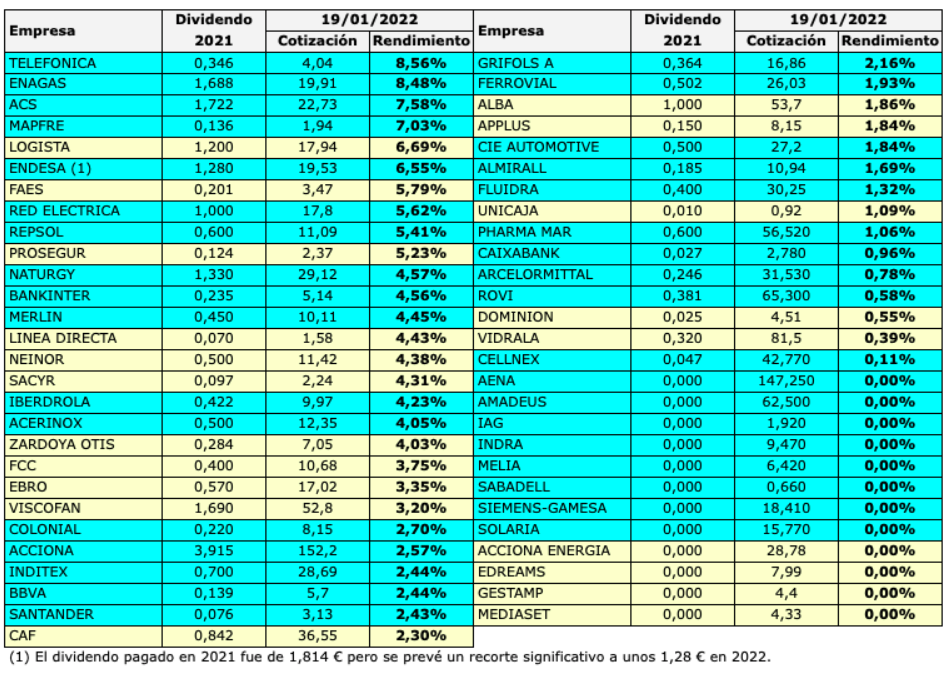

Los diez valores con mayor rendimiento por dividendo de entre los 55 que forman parte del IBEX 35 y del IBEX Medium Cap daban un rendimiento medio del 6,69% el 19 de enero de 2022. De estos, tres forman parte del índice de compañías medianas (Logista, Faes y Prosegur). En la tabla, los valores del IBEX Medium Cap aparecen recuadrados en amarillo.

Para el cálculo del rendimiento, se ha tenido en cuenta el dividendo pagado a lo largo de 2021, salvo en el caso de Endesa. La eléctrica abonó 1,814 € en 2021 pero se prevé que en los próximos años reduzca la remuneración al accionista debido a una disminución de la tasa de distribución del beneficio. Se estima que en 2022 pagará unos 1,28 €.

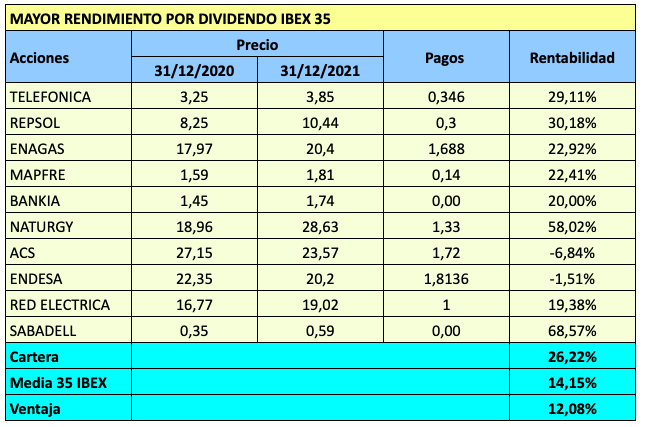

En 2021, los diez valores con mayor rendimiento por dividendo del IBEX 35 ganaron un 26,22%, doce puntos más que la media del índice. No obstante, esta cartera lo hizo peor que la media en 2019 (un 8,46% peor) y en 2020 (un 10,37% peor).

La tabla siguiente recoge todas las remuneraciones pagadas por las compañías del IBEX 35 a lo largo de 2021. Incluye dividendos ordinarios y extraordinarios, derechos de suscripción por ampliaciones de capital y devoluciones de prima de emisión.

La última columna indica la suma de todas las remuneraciones ordinarias pagadas. En el caso de Inditex, se ha considerado que los dos dividendos extraordinarios equivalen a pagos ordinarios en tanto que la compañía viene utilizando este tipo de retribución desde hace varios años.

La fecha indicada es la de descuento, que suele ser dos días hábiles antes de la fecha de pago.

Telefónica pagará el dividendo a cuenta del ejercicio 2021 a través de la modalidad de dividendo opcional. Los accionistas de la compañía tendrán, por tanto, tres opciones: suscribir acciones nuevas, vender los derechos de suscripción o recibir un pago en efectivo.

En la información relevante remitida a la CNMV, no se especifica la proporción de la ampliación, es decir el número de acciones que se podrán suscribir, pero se deduce que es de 1×26, o sea una acción nueva por cada 26 títulos que se posean.

El día 1 de diciembre, se descuentan del precio de la acción los 0,148 € correspondientes al pago en efectivo. El accionista que desee recibir esta cantidad en efectivo, debe comunicarlo a su intermediario no más tarde del 9 de diciembre. En tal caso, percibirá la remuneración el día 17. A efectos prácticos, la operación implica vender los derechos de suscripción a Telefónica a un precio fijo de 0,148 € por derecho. Recordemos que en una ampliación de capital se tienen tantos derechos de suscripción como acciones.

Otra opción es suscribir acciones gratis, lo cual puede hacerse entre los días 1 y 15 de diciembre. Esta operación no tiene efectos fiscales en el momento de recibir las acciones pero puede tenerlos si se venden acciones en el futuro, ya que minora el precio medio de compra de los títulos.

La tercera alternativa es vender los derechos en Bolsa, lo cual vale la pena si el precio de los mismos es superior a los 0,148 € garantizados por la compañía. Al igual que el pago en efectivo, el ingreso obtenido con la venta de derechos está sujeto a retención fiscal en el IRPF.

Por ejemplo, un accionista con 260 títulos puede elegir entre lo siguiente:

Suscribir 10 acciones nuevas, de forma que al finalizar la ampliación tendrá 270 acciones de la compañía.

Vender 260 derechos de suscripción en Bolsa.

Solicitar una retribución en efectivo a un precio garantizado de 0,148 € brutos por cada una de las 260 acciones.

Repsol ha informado hoy de un beneficio neto atribuido de 1.939 millones € de enero a septiembre de 2021, que supera ampliamente los 1.466 millones € del mismo período de 2019. En los nueve primeros meses de 2020 declaró pérdidas por 2.578 millones €.

El beneficio neto atribuido ajustado, que refleja mejor la marcha de los negocios, fue de 1.582 millones € en los nueve primeros meses de 2021, cifra inferior a la estándar. Sin embargo, el acumulado de doce meses de septiembre de 2020 a septiembre de 2021 es de 1.174 millones € para el beneficio neto estándar y de 1.932 millones € para el beneficio neto ajustado. Esto es porque el beneficio estándar fue negativo en el cuarto trimestre de 2020, no así el ajustado.

Beneficio por acción y ratio PER

Dado que el número actual de acciones de la empresa es de 1.527,4 millones y que hay que descontar del beneficio 54 millones € de remuneraciones de la deuda híbrida, el beneficio por acción estándar de doce meses es actualmente de 0,769 € y el beneficio por acción ajustado, de 1,265 €.

La acción de Repsol cotiza actualmente a 11 €, de forma que el ratio PER es de 8,7 veces teniendo en cuenta el beneficio por acción ajustado.

La compañía ha anunciado que en 2022 amortizará el 4,9% de las acciones de su capital social. Como está previsto que el dividendo a cargo de 2021 sea en efectivo, no habrá nuevos aumentos de capital por ese concepto, de modo que el número de acciones podría quedar en 1.452,5 millones.

Dividendo para 2022-2025

Repsol ha anunciado que “mejora el dividendo un 5%“ hasta los 0,63 €. Se refiere a que aumentará el dividendo a cargo de 2021 (a distribuir en 2022) en ese porcentaje respecto al dividendo hasta ahora previsto de 0,60 €. Respecto al dividendo de 2020, el aumento es del 7,1% pues a cargo de 2020 distribuyó 0,588 € (0,288 € en diciembre de 2020 y 0,30 € en julio de 2021). Sin embargo, respecto al dividendo a cargo de 2019, que fue de 0,916 €, supone una disminución del 31,2%.

La compañía también ha anunciado hoy las fechas del dividendo a cuenta de 2021: el día 7 de enero de 2022, el dividendo a cuenta de 0,30 € se descontará del precio de la acción, mientras que el pago en efectivo tendrá lugar el día 11. Para tener derecho a esta retribución, habrá que tener acciones de la compañía el 6 de enero de 2022.

Dado que el dividendo a cargo de 2021 será de 0,63 €, se espera un complementario de 0,33 € en julio de 2022.

En su Plan Estratégico 2021-2025 prevé incrementar progresivamente el dividendo hasta los 0,75 €.

Valor contable

El patrimonio neto atribuido fue de 21.489 millones € en septiembre de 2021, lo que supone 14,07 € por acción. Al precio actual de 11 €, la acción cotiza, por tanto, un 22% por debajo de su valor teórico.

Los diez valores del IBEX 35 que al cierre de 2020 presentaban un mayor rendimiento por dividendo obtienen una rentabilidad media del 24,1% en 2021, hasta el 30 de septiembre. Esos valores eran, ordenados de mayor a menor rendimiento: Telefónica, Repsol, Enagás, Mapfre, Bankia, Naturgy, ACS, Endesa, Red Eléctrica y Banco Sabadell.

Sin embargo, la rentabilidad media anual desde enero de 2019 es del 1,73%, que se queda por debajo del 4,56% anual que gana el IBEX 35 con dividendos.

En 2021 la estrategia más rentable hubiera sido comprar los cinco peores valores del IBEX 35 en 2020, que fueron IAG, Sabadell, Telefónica, Merlín Properties y Repsol (los cuales perdieron entre un 35% y un 65% en 2020). Hasta el 30 de septiembre de 2021 se revalorizaban una media del 42,8%. Pero al igual que sucede con los valores más rentables vía dividendos, esta estrategia no ha superado al IBEX 35 desde 2019. Su rentabilidad media ha sido del 0,52% anual, frente al 13,49% anual de una estrategia consistente en comprar los diez mejores valores del año anterior.

En la tabla siguiente se ha indicado el dividendo ordinario previsto para cada compañía del IBEX 35 en los próximos doce meses (agosto 2021 a agosto 2022). Este mes solo ha pagado dividendo Naturgy (0,30 €).

Según los precios de las acciones del IBEX 35 a media sesión del 4 de agosto de 2021, el rendimiento medio esperado a doce meses del índice (no ponderado) es del 3,13% bruto. En términos netos, considerando una retención del 19%, el rendimiento medio es del 2,53%.

Es un rendimiento relativamente bajo en términos comparativos respecto a años recientes. Esto se debe al recorte o supresión del dividendo de un buen número de compañías. En particular, no se espera, por el momento, que Aena, Amadeus, IAG o Melià remuneren a sus accionistas en los próximos meses. Sin embargo, las previsiones pueden cambiar en función de lo que decidan los respectivos consejos de administración.

La tabla siguiente recoge las empresas que descuentan dividendo a lo largo del mes de julio de 2021. La segunda columna indica la fecha de descuento y la tercera, la fecha de pago. La cuarta columna señala el importe, la quinta el tipo de dividendo y la última el concepto.

Algunas compañías descontaron dividendo en junio pero lo pagan en julio. Es el caso de ACS, que paga 1,27 € el 8 de julio; de Endesa, que abonó 1,3136 € el 1 de julio; y de Red Eléctrica, que pagó 0,7273 € el 1 de julio.

Se espera que Naturgy descuente dividendo este mes pero aún no se tiene confirmación.

Quienes tengan acciones de ACS, o las compren hoy 21 de junio, tendrán derecho al dividendo que la constructora descuenta el día 22 de junio.

ACS paga tradicionalmente un dividendo a cuenta en enero-febrero y un complementario en junio-julio. En julio de 2020 pagó el complementario del año anterior, por 1,38 €, y además (a diferencia de otros años), un primer pago a cuenta de 2020 por importe de 0,16 €. El 22 de enero de 2021 descontó el segundo pago a cuenta de 2020 por 0,452 € (el pago en efectivo tuvo lugar el 9 de febrero de 2021).

La Bolsa de Madrid indica que el dividendo que se descuenta el 22 de junio se trata de un pago a cuenta de 2021, pero debe entenderse que se trata del complementario de 2020, pues ACS denomina a este pago “Dividendo Flexible 2020“.

Nota: ACS me ha confirmado de que, efectivamente, se trata del complementario de 2020.

ACS remunera a sus accionistas según su plan de dividendos flexibles, que permite suscribir acciones gratuitas, vender los derechos de suscripción o recibir un pago en efectivo. ACS se compromete a pagar 1,27 € por cada acción a aquellos accionistas que soliciten la última opción.

ACS amortizará acciones en autocartera para compensar el número de acciones suscritas por los accionistas en la presente ampliación, con objeto de evitar el efecto dilución.

Las tres opciones

El martes 22 de junio se inicia una ampliación de capital liberada (es decir, gratuita). A partir de ese día y hasta el martes 6 de julio, los accionistas de ACS podrán suscribir una acción gratuita por cada 19 que tengan en cartera. Quienes tengan un número de acciones que no sea múltiplo de 19 recibirán una parte del dividendo en efectivo. Por ejemplo, un accionista con 200 títulos recibirá, si así lo desea, 10 acciones gratuitas por 190 de sus títulos, mientras que por los 10 restantes recibirá una parte prorrateada del dividendo en efectivo, o sea 10/19 multiplicado por 1,27 €, unos 0,668 € menos las comisiones pertinentes.

Los que quieran un ingreso en efectivo tienen dos opciones:

a) Ordenar a su intermediario que venda los derechos de suscripción en bolsa durante el período de vigencia de la ampliación.

b) Solicitar el pago en efectivo de 1,27 €, en cuyo caso deben hacerlo a más tardar el 30 de junio de 2021 y el importe se recibirá el 8 de julio.

Vender derechos o solicitar el pago en efectivo

Un inversor que el día 22 de junio no sea accionista de ACS pero quiera serlo, podrá comprar una acción de ACS o comprar 19 derechos, con los cuales podrá suscribir una acción gratuita. Cualquiera de las dos opciones le costará lo mismo, pues el precio del derecho se ajustará en función del precio de la acción.

Pero para el actual accionista de ACS, puede salir más rentable vender los derechos si por la venta de los mismos obtiene más de 1,27 €. Sin embargo, al precio actual de 24,60 €, el importe que obtendría por cada derecho sería de 1,23 €, por lo que sale ganando más si solicita el pago en efectivo. Ganaría más con la venta de los derechos si el precio de la acción superara los 25,4 € durante el período de vigencia de la ampliación.

En una entrada reciente examiné el valor justo de la acción de Telefónica según el modelo de descuento de dividendos. Allí expliqué en qué consiste este modelo y las tres hipótesis sobre las que trabaja: el importe inicial del dividendo, el ritmo de crecimiento anual estimado del dividendo y la tasa de descuento.

La tasa de descuento puede definirse como la rentabilidad exigida en una inversión determinada o como la rentabilidad que uno puede esperar obtener en un activo alternativo. Se considera que ganar un 10% anual en bolsa es un resultado más que aceptable, de modo que ese porcentaje es una buena referencia. En compañías con ingresos previsibles y poco cíclicos y cuyas acciones tienen, además, una volatilidad inferior a la de la media, tiene sentido aceptar una rentabilidad más baja, por ejemplo un 8% o un 9% anual.

Previsiones de Enagás

En relación al recorte de unos mil millones de euros que el Gobierno podría aplicar por la sobrerretribución de las nucleares y las hidráulicas, la agencia de calificación de crédito S&P Global considera que afectará negativamente la calidad crediticia de Endesa, Iberdrola y Naturgy, pero no menciona a Enagás.

En el período regulatorio de 2021-2026, Enagás prevé mantener el dividendo actual o incrementarlo ligeramente, a pesar de la previsible caída del beneficio neto ya que, en contrapartida, espera una buena evolución del flujo de caja y un descenso de la inversiones.

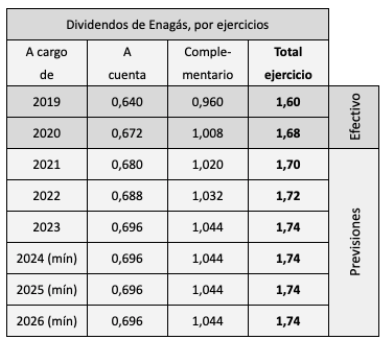

La compañía encargada del transporte del gas en España pagará un dividendo de 1,008 € el 8 de julio (complementario de 2020) y se prevé que abone 0,68 € (a cuenta de 2021) en diciembre de este año. Así, el dividendo previsto para los próximos doce meses es de 1,688 € (o de 1,70 € si consideramos los pagos de diciembre de 2021 y de julio de 2022).

La empresa prevé aumentar el dividendo un 1,18% anual en el período 2020-2023. Para los ejercicios 2024 a 2026 estima un importe mínimo de 1,74 €. Ver Los dividendos de Enagás de 2020 a 2026.

Valor justo de la acciones de Enagás

Actualmente Enagás cotiza a 19,75 €, de modo que su rentabilidad bruta por dividendo a doce meses es del 8,55%, la segunda más alta del IBEX 35 después de Endesa, y similar a la de Telefónica. Ver Ranking de valores del IBEX 35 según su rendimiento por dividendo.

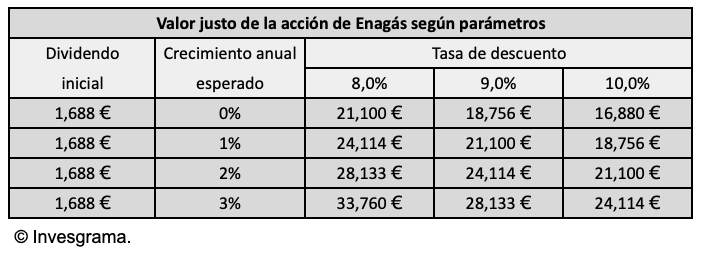

Dado que conocemos el dividendo inicial y tenemos una estimación de la tasa de crecimiento del mismo, ya podemos determinar un valor justo de la acción de Enagás según el modelo de descuento de dividendos.

Si el crecimiento anual del dividendo a largo plazo fuera del 0% (lo que significa que a partir de 2027 la remuneración bajaría de nuevo a 1,688 € anuales tras haber alcanzado los 1,74 € en 2023), el valor justo de Enagás se situaría entre 16,88 €, suponiendo una tasa de descuento del 10% anual, y 21,10 € con una tasa de descuento del 8%.

Si estimamos un crecimiento del 1% anual, el valor justo se situaría entre 18,75 € y 24,11 €, según cuál sea la tasa de descuento aplicada. Dadas las previsiones actuales de la compañía, esa es la tasa de crecimiento que tal vez se ajusta más a las expectativas del mercado.

Otra forma de plantear esta cuestión es ver cuál es la rentabilidad que actualmente exige el mercado a las acciones de Enagás dado un dividendo inicial de 1,688 € y una tasa de crecimiento del 1% anual. El resultado es un 9,55%, pues esa es la tasa de descuento que nos da un precio de 19,75 € de acuerdo con esos parámetros.

ArcelorMittal, sociedad domiciliada en Luxemburgo y con estados financieros denominados en dólares, anunció el 6 de mayo que pagaría un dividendo de 0,30 dólares. Para las acciones cotizadas en la zona euro, el importe en euros se determinó en base al tipo de cambio euro-dólar del 31 de mayo, que fue de 1,2201 dólares por euro.

Por tanto, el dividendo en euros será de 0,24588149 €, cantidad que se descontará del precio de la acción el 10 de junio. La fecha de pago será el 15 de junio. En 2020 la compañía no remuneró a sus accionistas y en 2019 pagó 0,15 € en mayo.

La compañía ha anunciado una nueva política de remuneración al accionista vinculada a la evolución de su ratio de endeudamiento. Si el ratio entre la deuda financiera neta y el EBITDA (beneficio operativo más amortizaciones) es superior a 1,5, entonces solo se pagará el dividendo base (el importe antes indicado). Si es inferior a dicho valor, el 50% del flujo de caja libre excedentario (flujo de caja libre después del pago del dividendo base y del dividendo a intereses minoritaros) podrá ser asignado a un programa de recompra de acciones propias (lo cual se considera una remuneración indirecta al aumentar el valor intrínseco de la acción).

Una forma de estimar el valor justo o intrínseco de una acción es aplicar el modelo de descuento de dividendos. Obviamente, este procedimiento solo es válido para empresas que remuneran a sus accionistas con regularidad. Si no es así, puede utilizarse el descuento de flujos de caja esperados (en cuyo caso estos deben ser mayoritariamente positivos).

El valor resultante del descuento de dividendos depende de dos hipótesis fundamentales: el crecimiento medio anual esperado en el futuro del dividendo por acción y la tasa de descuento. Es por ello que no hay un valor intrínseco objetivo. Este valor siempre dependerá de las expectativas futuras y del riesgo que uno esté dispuesto a asumir. Ambas variables, que podríamos decir que son tan psicológicas como económicas, son diferentes en cada inversor. Lo que hace la bolsa de valores es fijar un precio que representa las medias de las expectativas y de las disposiciones al riesgo de todos los inversores que adquieren una determinada acción.

Así, para determinar el precio de una acción de acuerdo con el modelo de descuento de dividendos necesitamos tres datos:

a) El dividendo esperado el próximo año.

b) La tasa de crecimiento esperada del dividendo a partir del segundo año.

c) La tasa de descuento, que puede definirse como la rentabilidad que exigimos a nuestra inversión.

La tasa de descuento también puede verse como el coste de oportunidad, o sea la rentabilidad que podríamos obtener con otra acción de riesgo similar. También, como la rentabilidad que podríamos obtener sin riesgo más una prima de riesgo.

En el caso de Telefónica, los dividendos previstos son de de 0,20 € en junio de 2021, de 0,15 € en diciembre de 2021 y de 0,15 € en junio de 2022. En primer lugar, partiremos de un dividendo a doce meses de 0,35 € y luego veremos cómo cambia el precio si consideramos un dividendo de 0,30 € (que es el importe esperado de julio de 2021 a junio de 2022).

Probaré con diferentes tasas de crecimiento del dividendo: un 2%, un 0% y un 4% anual. En el caso de estimar un dividendo inicial de 0,30 €, estimaré el precio con una tasa del 6% en los diez primeros años y otra del 0% anual en los años siguientes.

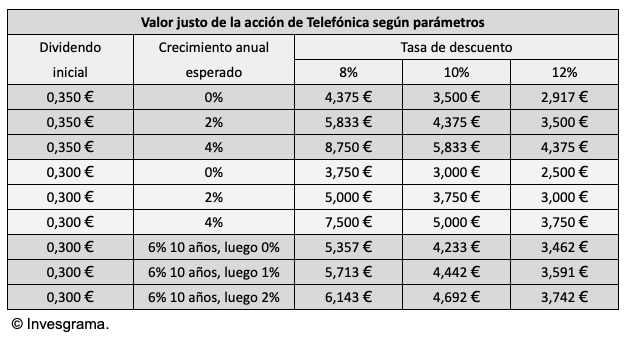

La tabla resume los resultados obtenidos. Los precios indicados en las seis primeras filas se han obtenido mediante la fórmula simple. Los de las tres últimas filas, a partir de la suma de los valores actuales de los dividendos descontados en un período de cincuenta años, ya que se produce un cambio en los parámetros.

También usaré diferentes tasas de descuento, del 8%, 10% y 12%. No solo cada inversor puede exigir una rentabilidad diferente a su inversión sino que según la coyuntura económica la rentabilidad exigida puede ser mayor o menor en función del riesgo percibido.

Una manera rápida de calcular el precio de una acción según el modelo de descuento de dividendos es dividir el dividendo estimado en los próximos doce meses por la diferencia entre la tasa de descuento y la tasa de crecimiento esperado del dividendo.

Por ejemplo, si esperamos un crecimiento del 2% anual y la rentabilidad que exigimos a nuestra inversión es del 10% anual, la diferencia entre ambos porcentajes es el 8%. Si dividimos el dividendo esperado de Telefónica en los próximos doce meses, 0,35 €, por 0,08 obtenemos un precio de 4,375 €, cerca del precio al que cotiza actualmente la acción (4,15 €). Esto significa que en estos momentos el mercado (o sea, la media de los inversores en Telefónica) podría estar operando con estos parámetros: un crecimiento esperado del 2% anual y una tasa de descuento del 10% anual.

Si el crecimiento esperado fuera del 0% anual, o sea que el mercado esperara que el dividendo de Telefónica se mantendrá inalterado en los 0,35 € por tiempo indefinido, el valor justo sería de 3,5 € para una tasa de descuento del 10%. Es decir, si el precio fuera de 3,5 €, la rentabilidad (bruta) anual de la acción de Telefónica sería del 10% anual, si se cumpliera la expectativa de un mantenimiento indefinido del dividendo.

Si, en cambio, un inversor en concreto es más optimista y espera un crecimiento anual del 4%, el precio que podría estar dispuesto a pagar sería de 0,35 € dividido por 0,06 (la diferencia entre 10% y 4%), lo que da 5,83 €. Las diferencias, como se ve, son notables, según cuál sea la tasa de crecimiento esperada.

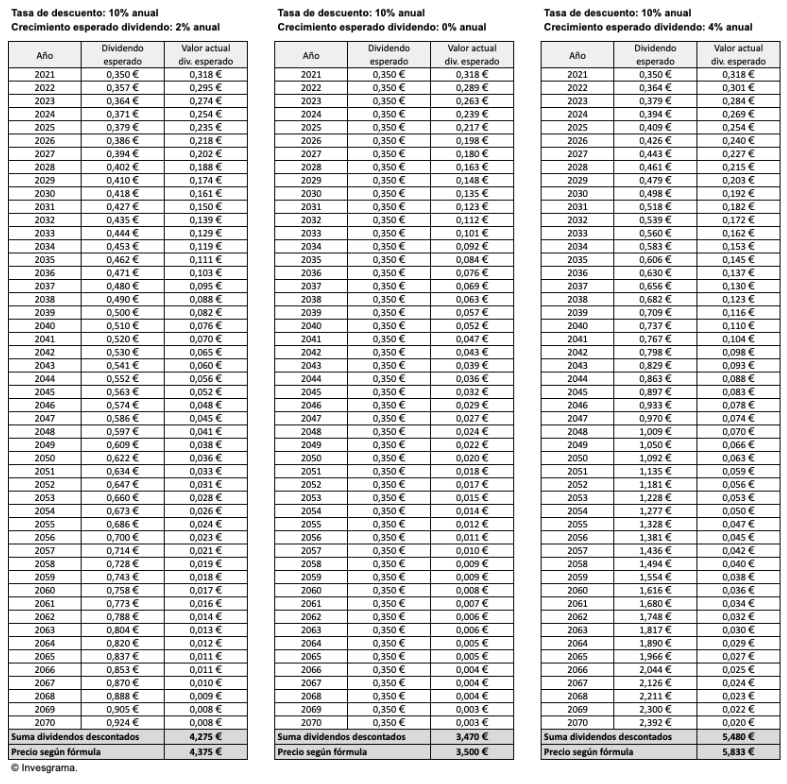

Esta fórmula puede parecer demasiado simple pero esconde un complejo cálculo que se reproduce en las tablas siguientes. El modelo de descuento de dividendos lo que hace es calcular el valor actual de un flujo indefinido de dividendos, dada una tasa de crecimiento esperada y una tasa de descuento determinada. En la primera tabla se ha hecho el cálculo que he llevado a cabo anteriormente con las siguientes variables: un dividendo inicial de 0,35 €, una tasa de descuento del 10% y un crecimiento esperado del 2% anual, lo que dio un precio de 4,375 €.

Veamos cómo proceder: el dividendo del primer año (0,35 €) se descuenta al 10%, lo que da un valor actual de 0,318 € (o sea, 0,35 € dividido por 1+10% o 1,1). El dividendo estimado el segundo año es de 0,357 € (0,35 € incrementado en un 2%), lo que descontado al 10% durante dos años nos da 0,295 € (o sea, 0,357 € dividido por 1,21, que es 1,1 elevado a 2). Se puede apreciar que el dividendo esperado es cada año mayor pero el valor actual de este es cada vez menor, porque la tasa de descuento es superior al crecimiento esperado. Lo que tenemos, por tanto, es una serie de valores actuales descendientes, lo que se conoce como serie convergente. En otras palabras, la suma de los valores actuales o descontados de los dividendos esperados converge a un valor finito, y ese valor es el precio que estaríamos dispuestos a pagar por las acciones de Telefónica dados los parámetros considerados.

He considerado un período muy largo, 50 años, pero en realidad el modelo considera un período indefinido. Sin embargo, con 50 años nos aproximamos mucho al valor que da el modelo. Como se puede ver, la suma de la primera tabla da 4,275 €, mientras que la fórmula sencilla que he explicado antes daba un valor de 4,375 €. Recordemos que ese sería el precio que yo estaría dispuesto a pagar si esperara un crecimiento indefinido del dividendo de Telefónica del 2% anual, con un dividendo inicial de 0,35 €, y exigiera una rentabilidad del 10% anual.

Veamos qué precio resultaría si esperara un crecimiento nulo del dividendo (segunda tabla). En este caso, la suma de los valores descontados de los dividendos es de 3,47 €, muy similar al precio que nos daba la fórmula sencilla (3,50 €).

En la tercera tabla, la suma de los valores descontados da 5,48 €, que se aleja un poco más de los 5,83 € de la fórmula porque al ser el crecimiento superior (4%) los valores descontados disminuyen más despacio.

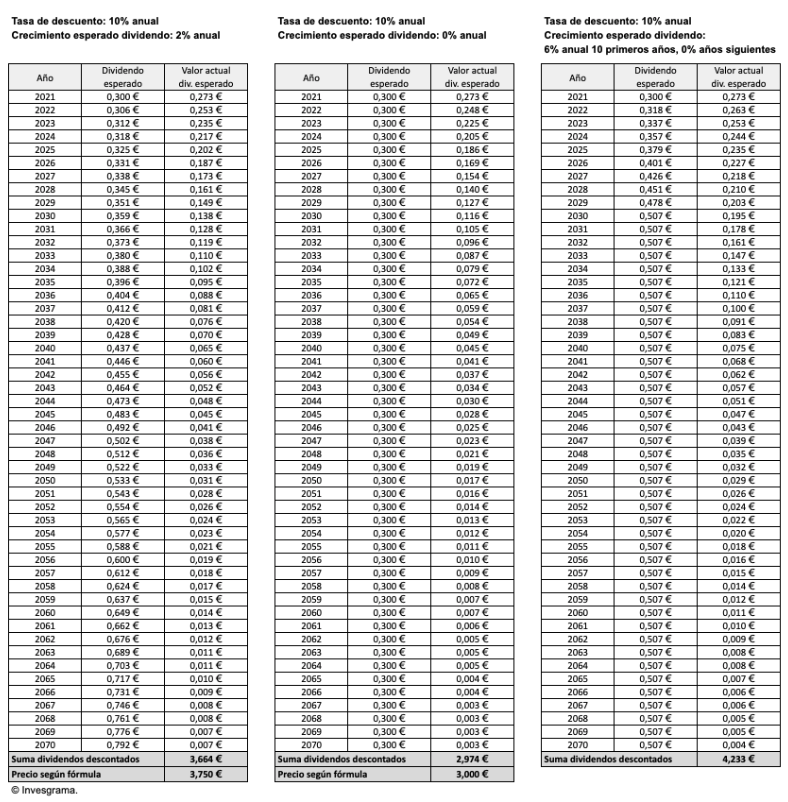

Ahora supongamos que partimos de un dividendo inicial de 0,30 €, que es el previsto por la propia compañía entre diciembre de 2021 y junio de 2022. Con un crecimiento esperado del 2% anual, el precio resultante es de 3,664 € con la suma de los valores descontados y de 3,75 € con la fórmula simple. Esto es un 14% menos que los 4,375 € que resultaban para un dividendo inicial de 0,35 €. Vemos así por qué unas acciones pueden caer en esa magnitud si una empresa anuncia un recorte del dividendo. De hecho, 0,30 € es un 14% menos que 0,35 €.

Si un inversor espera que Telefónica ya no aumentará nunca su dividendo, pero que tampoco lo bajará, entonces solo debería estar dispuesto a pagar 3 € por la acción, suponiendo que exige una rentabilidad bruta del 10% anual.

En la tercera tabla se ha supuesto que el dividendo crece un 6% anual durante los diez primeros años y que luego se mantiene sin variaciones. De este modo, en 2030, y a partir de ese año, se obtendría una remuneración de 0,507 € por título. En este caso no podemos aplicar la fórmula simple ya que hay un cambio de parámetros en medio del período. La suma de los valores descontados nos da 4,23 €, que sería el precio que estaría dispuesto a pagar bajo las condiciones indicadas.

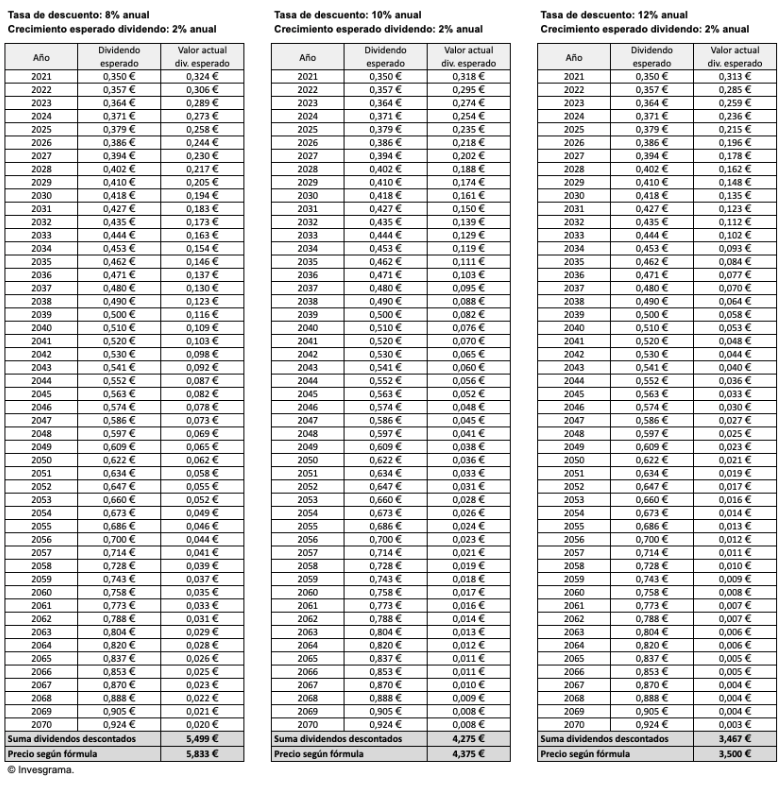

Hasta ahora siempre he considerado una tasa de descuento del 10% anual. Pero veamos qué ocurre si cambia la tasa de descuento, por ejemplo al 8% si estoy dispuesto a aceptar una rentabilidad inferior o si disminuye mi percepción del riesgo, o al 12% en caso contrario, suponiendo en todos los casos un crecimiento esperado del 2% anual.

En el primer caso, vemos que el precio sería de 5,83 €, lo que equivale a una situación en la que la tasa de descuento es del 10% y el crecimiento esperado del 4%, ya que en ambos casos la diferencia entre ambos porcentajes es del 6%. Así, una menor percepción del riesgo (por ejemplo ante una mejora de la situación económica) o una disposición a aceptar una rentabilidad inferior (por ejemplo si cuesta encontrar alternativas rentables en el mercado), puede hacer subir el precio de 4,375 € a 5,83 €, nada menos que un 33%, si la tasa de descuento baja del 10% al 8%.

En cambio si la tasa de descuento sube al 12%, el precio que estaría dispuesto a pagar solo sería de 3,50 €, un 20% menos que con una tasa de descuento del 10%.