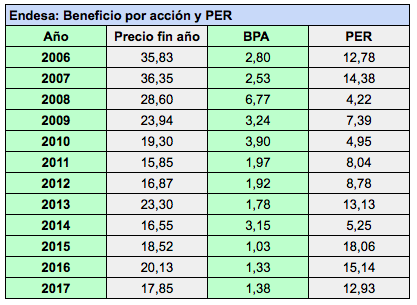

Endesa logró lo que parecía improbable este año: superar los resultados de 2016. En el primer semestre de 2017, el beneficio por acción interanual fue de 1,20 € y en el tercer trimestre del año, dicha magnitud fue menor aún, de 1,12 €, debido a las complicadas condiciones del negocio a lo largo de 2017. Finalmente, el beneficio por acción de 2017 ha sido de 1,38 €, por encima de los 1,33 € de 2016.

Las acciones de Endesa han sido más rentables que el IBEX 35 desde 2006. Cien euros invertidos en títulos de la eléctrica en diciembre de 2006 se habrían convertido en 149,5 € en diciembre de 2017 después de impuestos sobre dividendos, mientras que hubieran crecido a 109,8 € invertidos en el IBEX 35 con dividendos netos. En los años 2009 y 2014 hubo dividendos extraordinarios.

A cargo de 2017 la empresa ha propuesto un dividendo de 1,382 €, por lo que distribuirá la totalidad del beneficio. En diciembre de 2017 pagó 0,7 € a cuenta, de modo que queda pendiente un pago de 0,682 € en junio o julio de 2018.

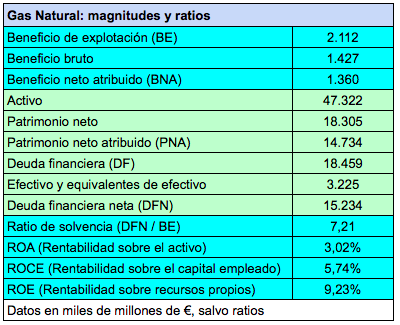

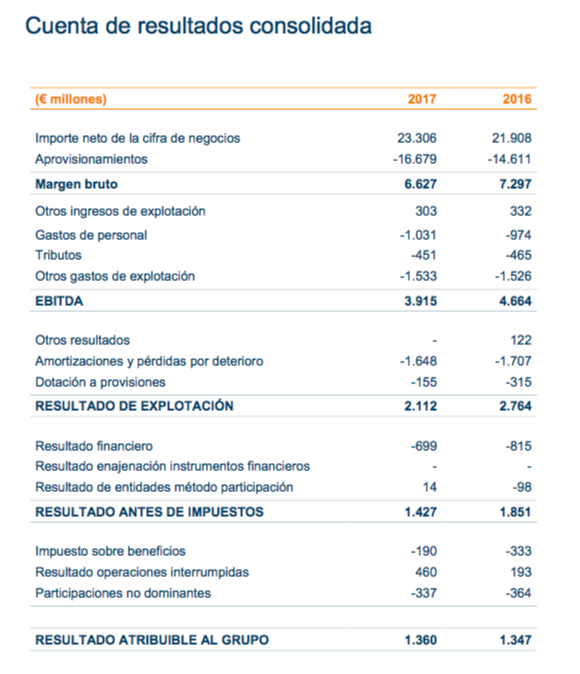

Como el resto de empresas del sector, la compañía se vio perjudicada por una climatología muy adversa para la producción de electricidad a coste eficiente debido a la caída de un 48% en la producción hidroeléctrica, que disparó el precio mayorista de la electricidad un 32% al tener que recurrir a fuentes energéticas más caras. Endesa atribuye la mejoría de resultados a las medidas de gestión adoptadas y a los planes de eficiencia, que permitieron una reducción del 4% de los costes fijos.

La diferencia entre ingresos y aprovisionamientos fue prácticamente la misma en 2017 que en 2016, de 4.987 millones de euros. La mejora del beneficio operativo se debió a menores gastos de personal y a plusvalías del inmovilizado de 51 millones de euros. Si descontamos partidas atípicas, el beneficio operativo recurrente fue de 1.612 millones de euros en 2017, menor al de 2016, que fue de 1.685 millones de euros.

La compañía presenta buenos ratios financieros en todos los aspectos, salvo en el excesivo pay-out (porcentaje de distribución de los beneficios). Su rentabilidad sobre el capital empleado es del 14,1%, que se compara muy favorablemente ante un coste de la deuda del 3,2%. La deuda financiera neta fue de 2,4 veces el beneficio operativo, un ratio muy inferior al de la mayoría de empresas del sector. Los gastos financieros netos supusieron únicamente el 6% del beneficio operativo. El flujo de caja de explotación, a pesar de su reducción este año, cubre ampliamente las necesidades de inversión.

El pay-out del 100% compromete la estabilidad del dividendo en el futuro o bien supondría una descapitalización si se decidiera mantener el dividendo a niveles similares a los actuales en caso de una caída de los beneficios.

En 2018 Endesa espera obtener un beneficio neto de 1.400 millones de euros, lo que implicaría un beneficio por acción de alrededor de 1,32 €. Dado un pay-out del 100%, el dividendo a cargo de 2018 podría, por tanto, ser ligeramente inferior al de 2017, aunque la compañía garantiza un mínimo de 1,33 €.

Para 2019 y 2020 espera un beneficio neto de 1.500 millones y 1.600 millones de euros respectivamente, o sea un beneficio por acción de 1,41 € y 1,51 € respectivamente, que implicarían dividendos a cargo de los mismos importes.

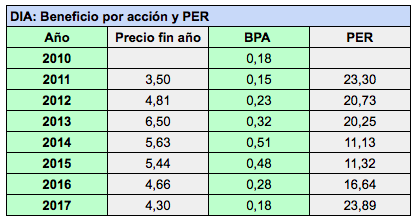

DIA: ocultar información no evita el declive (10 mayo 2018)

DIA: ocultar información no evita el declive (10 mayo 2018)