Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

El fondo cotizado en cuestión es el Lyxor UCITS ETF Stoxx Europe 600 Banks. No es que invierta en 600 bancos sino en los bancos presentes en el Stoxx Europe 600 Banks, un subíndice del índice Stoxx Europe 600, el cual recoge 600 valores de gran, mediana y pequeña capitalización de 18 mercados europeos, incluyendo Suiza y el Reino Unido. UCITS es el acrónimo de Undertakings for the Collective Investment of Transferable Securities. Se trata de un marco regulatorio de la Comisión Europea que dispone una normativa armonizada sobre protección al inversor en fondos de inversión.

El Lyxor UCITS ETF Stoxx Europe 600 Banks está, pues, referenciado al Stoxx Europe 600 Banks, pero en su versión rentabilidad neta de modo que incluye dividendos netos.

Este fondo cotizado fue lanzado el 25 de agosto de 2006, por lo que acaba de cumplir diez años.

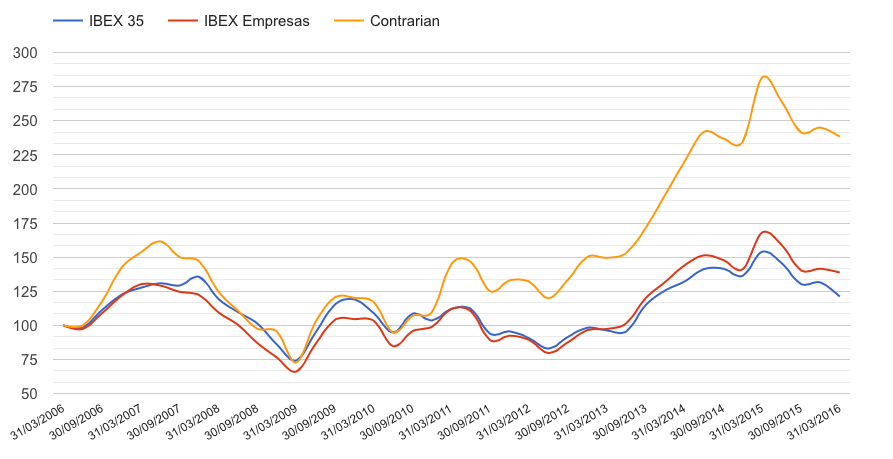

En el cuadro se indica la rentabilidad que ha ofrecido desde el principio de 2010 hasta el 24 de agosto de 2016. De acuerdo con estos datos, 100 € invertidos en el ETF en diciembre de 2009 valdrían hoy unos 75 €, una pérdida del 25%. Es prácticamente lo mismo que lo que ha caído el índice Stoxx Europe 600 Banks en su versión rentabilidad neta. Esto indica que el ETF ha replicado fielmente la referencia en la que se basa.

No dispongo de datos anuales para el Lyxor UCITS ETF Stoxx Europe 600 Banks de 2006 a 2009 pero el valor inicial fijado el 25 de agosto de 2006 fue de 46,52 €. Hoy (24 de agosto de 2016) ha cerrado a 15,89 €, de modo que la pérdida acumulada en estos diez años ha sido del 66%.

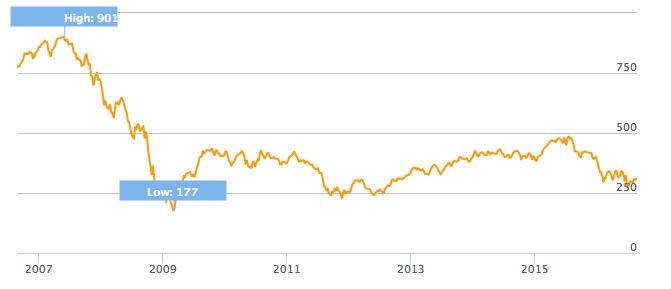

El gráfico siguiente ilustra la evolución entre agosto de 2006 y agosto de 2016 del índice de referencia, el Stoxx Europe 600 Banks. Puede apreciarse la tremenda caída ocurrida entre el máximo de 2007 y el mínimo de 2009. A continuación hubo una fuerte recuperación de los 177 puntos de marzo de 2009 a los 430 puntos de noviembre del mismo año, lo que supuso multiplicar por 2,4. Luego hubo la recaída que puede verse en el gráfico, con mínimos relativos en noviembre de 2011 y marzo de 2012, alrededor de los 225-245 puntos. En julio de 2015, el índice alcanzó los 485 puntos, doblando el valor de tres años antes. Hoy (24 de agosto de 2016) está a 315 puntos, una caída del 35% en algo más de un año.

Para un inversor a largo plazo, invertir en bancos ha sido muy arriesgado y nada rentable, de modo que en este caso la relación entre el riesgo y la rentabilidad ha sido inversa. Sin embargo, para quien esté seguro de lo que hace, en algún momento puede producir jugosas ganancias. Yo sigo sin verlo nada claro, ¿y vosotros?

Invertir en un fondo que descarta bancos (bolsa de Estados Unidos)

Valores internacionales, con alto dividendo y sin bancos: ¿el fondo ideal?

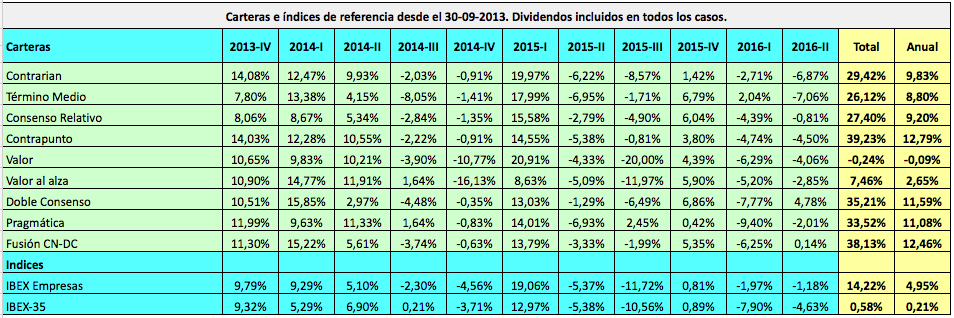

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

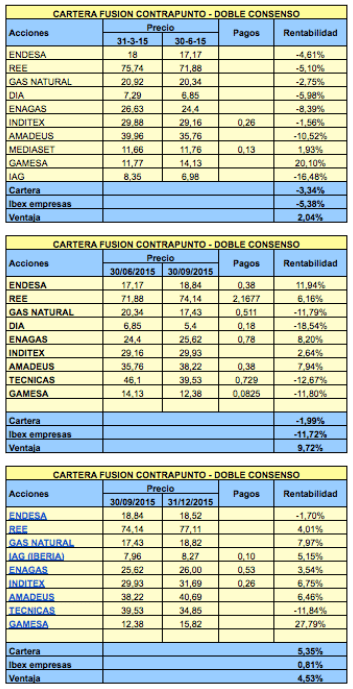

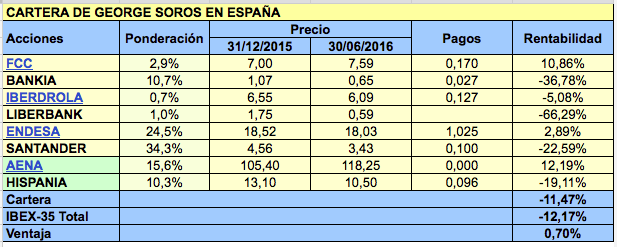

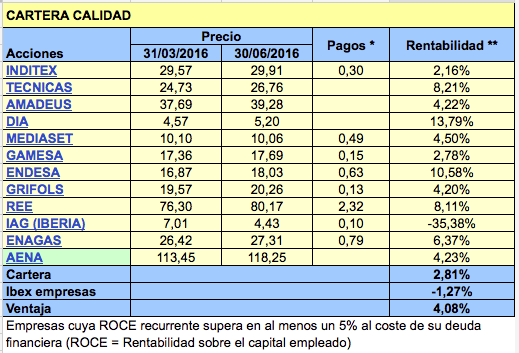

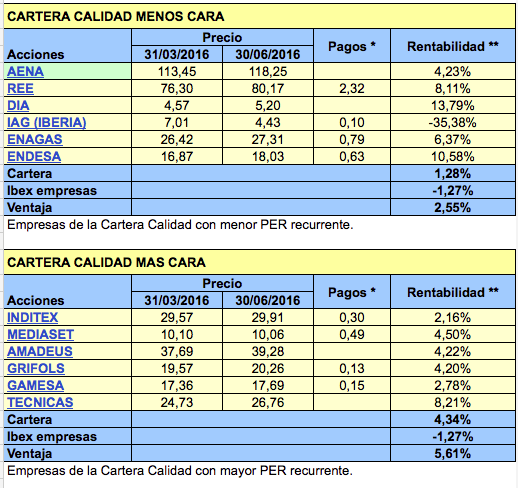

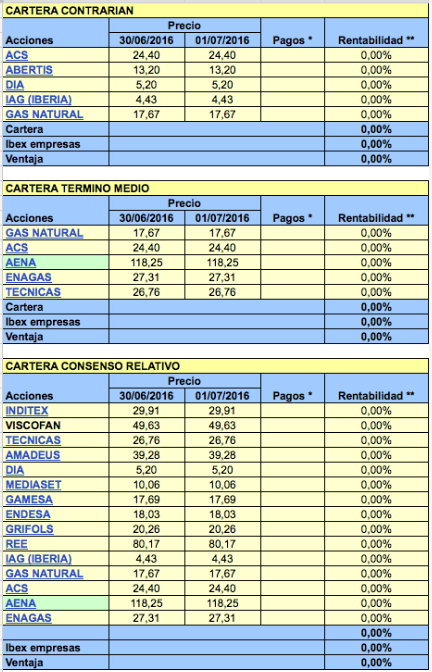

La composición de las nueve carteras para el tercer trimestre de 2016 será, pues, la siguiente:

La composición de las nueve carteras para el tercer trimestre de 2016 será, pues, la siguiente: