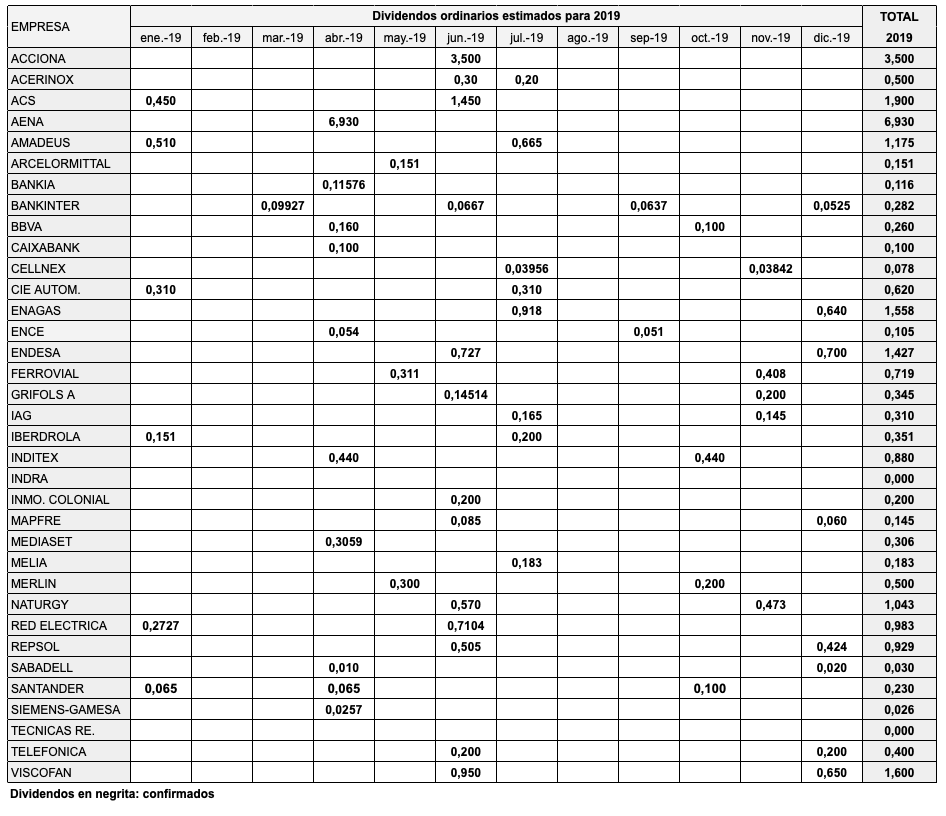

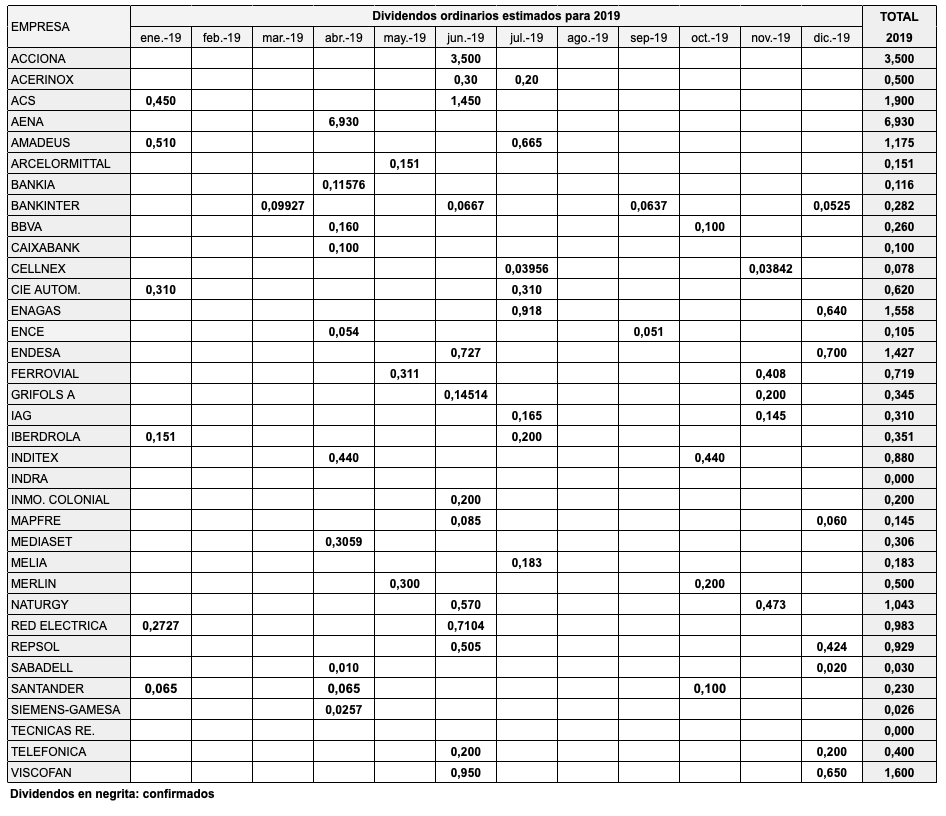

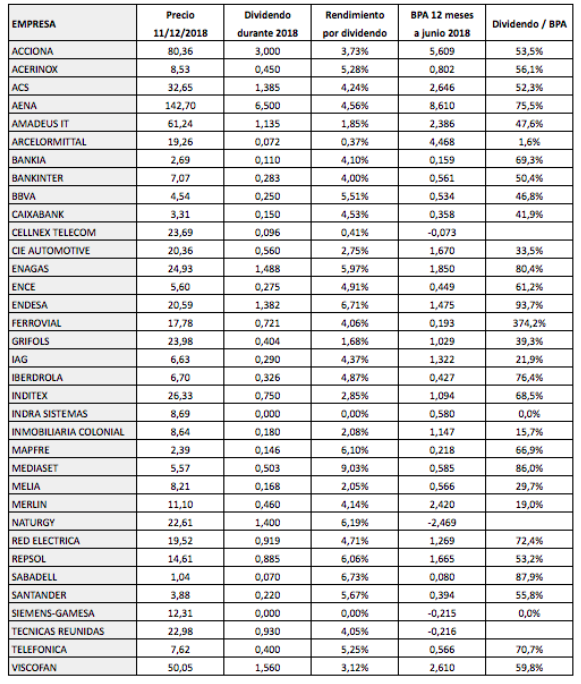

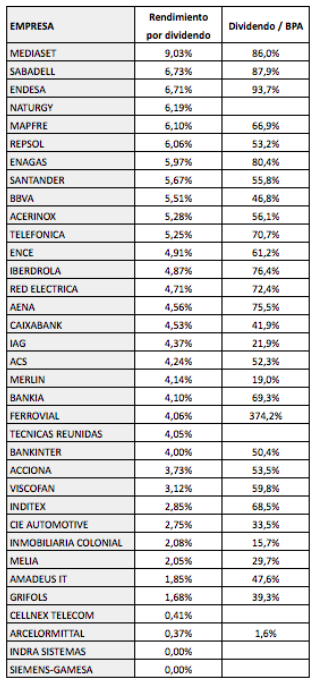

El cuadro siguiente recoge los dividendos aprobados a lo largo de 2019. La tabla fue actualizada el 2 de enero de 2020. No se ha incluido el dividendo descontado por CIE el 31 de diciembre de 2019 (abonado el 3 de enero de 2020), al haberse adelantado respecto al ejercicio anterior.

Clicar sobre la imagen para ampliar.

Acciona

Descuenta un dividendo único de 3,5 € el 27 de junio, un 16,7% más que los 3 € pagados en 2018. La fecha de abono es el 1 de julio.

Acerinox

La compañía pagará 0,50 € en 2019 a cargo de los beneficios de 2018. Se trata del primer incremento en once años, período en que había abonado 0,45 € cada ejercicio. Este importe se abonará en dos plazos: 0,30 € a cargo de reservas el 5 de junio y 0,20 € el 5 de julio en concepto de prima de emisión.

La acerera también ha anunciado que comprará acciones propias hasta alcanzar un máximo del 2% de su capital social, con el fin de compensar los títulos creados en el pasado para pagar parte del dividendo en acciones.

Aena

Reparte 6,93 € como dividendo único a cargo de 2018, un 6,6% más que en 2017. La fecha de pago fue el 23 de abril.

ACS

El dividendo a cuenta de 2018 pagado en enero de 2019 fue de 0,45 €, igual al del año pasado. SIn embargo, el complementario fue de 1,45 €, un 55% superior a los 0,936€ abonados el año anterior. Esta remuneración pudio cobrarse en acciones entre el 24 de junio y el 8 de julio (una acción gratis por cada 25 en cartera), o en efectivo el 10 de julio.

La compañía ha anunciado que en febrero de 2020 pagará de nuevo 0,45 € bajo la modalidad de dividendo flexible.

Ver Las cuentas de ACS en 2018 y previsiones para 2019.

Ver Todos los dividendos de ACS desde 2005.

Amadeus

Pagó 0,51 € el 15 de enero de 2019 a cuenta de 2018. El complementario, a descontar el 10 de julio de 2019, es de 0,665 €. El dividendo total a cargo de 2018 es, por tanto, de 1,175 €, un 3,5% más que el de 2017.

ArcelorMittal

Descontó 0,151 € el 16 de mayo como dividendo único a cargo de 2018 pero la fecha de abono es el 13 de junio.

Bankia

Descontó 0,11576 € el 9 de abril, justo un 5% más que el año pasado. La fecha de pago fue el 11 de abril.

Bankinter

El dividendo total a cargo de 2018 asciende a 0,29286115 €, un 6,3% más que el de 2017.

El 24 de junio de 2019 descontó el primer dividendo a cuenta de 2019 por importe de 0,06669205 €, un 2,5% más que el del año pasado. El 17 de septiembre descontó 0,0637 € como segundo pago a cuenta de 2019, igual que el del año pasado. El tercer pago a cuenta, en diciembre, fue de 0,0525 €, inferior al de diciembre de 2018, que fue de 0,0648 €.

BBVA

Pagó 0,16 € el 10 de abril y descontó 0,10 € el 11 de octubre como primer dividendo a cuenta de 2019.

Banco Sabadell

El 5 de abril pagó 0,01 € como complementario de 2018, frente a los 0,05 € del año anterior. El 20 de diciembre de 2019 descontó 0,02 € a cuenta de 2019.

Banco Santander

El Santander descontó 0,065 € en enero de 2019 bajo el programa Dividendo Elección, como tercer pago a cuenta de 2018. La fecha de pago fue el 1 de febrero. En abril de 2019 pagó el complementario, de otros 0,065 €. El banco ha anunciado que a partir de 2019 abonará el dividendo en dos veces, en vez de en cuatro como hasta ahora. El primero se pagará en noviembre y el segundo en mayo, ambos en efectivo. El 30 de octubre de 2019 descuenta 0,10 € como primer dividendo a cuenta de 2019, siendo la fecha de pago el 1 de noviembre.

CaixaBank

La entidad ha incrementado el dividendo de abril de 2019 de 0,08 € a 0,10 €, siendo el total a cargo de 2018 de 0,17 €.

Sin embargo, se espera que el dividendo a cargo de 2019 será de 0,15 € debido a la caída de resultados como consecuencia de los expedientes de regulación de empleo. El dividendo se repartirá a partir de ahora en un único pago en abril. Se estima, por tanto, que el dividendo en abril de 2020 será de 0,15 €.

Cellnex

El 10 de julio pagó el complementario de 2018 por un importe de 0,03956 € con cargo a la prima de emisión (no sujeta a retención fiscal). En un principio estaba previsto que este importe sería de 0,051 € pero la ampliación de capital de marzo de 2019, que incrementó el número de acciones en un 28,9%, redujo la retribución en un 22%.

El 22 de noviembre de 2019 repartió otro dividendo con cargo a la prima de emisión por 0,03842 €, tampoco sujeto a retención fiscal. Equivale al dividendo a cuenta de 2019.

Ver Los dividendos de Cellnex de 2015 a 2019

CIE Automotive

Pagó un dividendo a cuenta de 0,31 € el 2 de enero 2019, un 10,7% más que en 2018. El complementario, en julio, fue del mismo importe.

Enagás

Reparte 1,53 € a cargo de 2018, de los que 0,612 € fueron descontados el 17 de diciembre de 2018 y 0,918 € el 1 de julio de 2019. A cargo de 2019 prevé repartir 1,60 €, de los que 0,64€ en diciembre de 2019. Ver Beneficios y dividendos esperados para Enagás y Red Eléctrica en 2018-2019.

Ence

La papelera Ence, la nueva incorporación al IBEX 35 en sustitución de DIA, pagó el complementario de 2018, por un importe de 0,054 €, el 11 de abril de 2019. En septiembre y en diciembre de 2018 pagó sendos dividendos a cuenta de 0,104 € y 0,105 €, de forma que la retribución total a cargo de 2018 asciende a 0,263 €. Supone el 55% del beneficio por acción diluido de 2018, que fue de 0,48 €. A cargo de 2017 repartió 0,187 €, por lo que el incremento de la retribución de 2018 fue del 40,6%, superior al incremento del beneficio por acción, que fue del 29,7%.

SIn embargo, se espera una reducción a cargo de 2019. El 17 de septiembre descontó 0,051 € como primer pago a cuenta del ejercicio 2019, la mitad que en septiembre de 2018. Los analistas estiman que el dividendo total a cargo de 2019 será de 0,17 € en vez de los 0,263 € de 2018.

Endesa

Descontó 0,727 € el 28 de junio como complementario de 2018. Descuenta 0,70 € el 30 de diciembre pero la fecha de abono es el 2 de enero de 2020.

Ver Las nuevas previsiones de beneficios y dividendos de Endesa para 2020-2022

Ferrovial

Descontó 0,311 € de complementario de 2018 el 14 de mayo de 2019, con la modalidad de dividendo opcional. El 6 de noviembre de 2019 descontó 0,408 € a cuenta de 2019. Si bien el dividendo supera con creces el beneficio por acción, el flujo de caja libre es positivo.

Grifols

Descontó 0,14514271 € el 7 de junio, siendo la fecha de pago el 11 de junio. Se trata del complementario de 2018. Las acciones preferentes, las de clase B, pagaron además 0,01013254 €. Los títulos que cotizan en el IBEX son las de clase A u ordinarias. El 2 de diciembre de 2019 las acciones ordinarias descuentan 0,20 € a cuenta de 2019.

IAG

El 4 de julio descontó el complementario a cargo de 2018 de 0,165 € y un extraordinario de 0,35 €. El 28 de noviembre descuenta 0,145 € a cuenta de 2019, el mismo importe que el año pasado.

Ver Los dividendos de IAG en 2019.

Iberdrola

Pagó 0,151 € como dividendo flexible en enero de 2019, un 7% más que en 2018.

El complementario es de 0,20 €, también bajo la modalidad de retribución flexible. Las acciones descontaron dicho importe el 4 de julio. Los accionistas que deseen percibir el pago en efectivo, lo percibirán el 1 de agosto.

Inditex

Ha anunciado un dividendo a cargo de 2018 de 0,88 €, de los que 0,66 € son ordinarios y 0,22 € extraordinarios. Descontó 0,44 € el 29 de abril y descontará otros 0,44 € el 31 de octubre de 2019.

Ver La política de dividendos de Inditex en 2019 y 2020

Indra

Suprimió el dividendo en 2014 y se espera que vuelva a remunerar a cargo de 2019, lo que implica que en principio no pagará dividendo hasta 2020.

Inmobiliaria Colonial

El 27 de junio descuenta 0,20 € a cargo de los resultados de 2018, un 11% más que los 0,18 € pagados en 2018 a cargo de 2017.

Mapfre

El 19 de diciembre descuenta 0,06 € a cuenta de 2019, el mismo importe que el año pasado.

Mediaset

Pagó 0,3059 € a cargo de 2018 el 30 de abril. La fecha de descuento fue el 26 de abril. Ver Las cuentas de Mediaset en 2018 y el dividendo de 2019.

Melià

Descuenta 0,183 € como dividendo único de 2018 el día 5 de julio. La fecha de pago es el 9 de julio.

Merlín Properties

Pagó 0,30 € el 7 mayo, aunque la fecha de descuento fue el 29 de abril. De este importe, 0,2027 € corresponden al dividendo complementario de 2018 y 0,09729961 € son a cargo de la reserva por prima de emisión. El 18 octubre de 2019 descontó 0,20 € a cuenta los resultados de 2019, siendo la fecha de abono el 28 de octubre. Beneficios recurrentes y dividendos de Merlin Properties

Naturgy

A cargo de 2019 la compañía prevé repartir 1,37 €, de los que 0,473 € se descontaron el 8 de noviembre.

Red Eléctrica

Pagó 0,2727 € el 4 de enero a cuenta de 2018 y el 27 de junio de 2019 descuenta 0,7104 €. El total a cargo de 2018 es de 0,9831 €. Ver Las cuentas de Red Eléctrica en 2018.

Repsol

En diciembre de 2018 descontó 0,411 € a cuenta de los resultados de 2018 bajo la modalidad de dividendo flexible, aunque el importe fue abonado en enero de 2019.

El 17 de junio de 2019 descontó 0,505 € como complementario de 2018 bajo la misma modalidad pero la fecha de pago, en caso de optar por el dividendo en efectivo, fue el 8 de julio. Otras posibilidades fueron suscribir acciones nuevas en la proporción 1×28 (una acción gratuita por cada 28 acciones que se posean) o vender los derechos de suscripción.

Con cargo a 2019 prevé repartir 0,95 €, de los que 0,424 € se descontaron el 17 diciembre de 2019, si bien la fecha de pago será el 9 de enero de 2020. Ver Los dividendos futuros de Repsol hasta 2020.

Siemens-Gamesa

Repartió 0,02567 € a cargo de los resultados de 2018 el 4 de abril.

En noviembre de 2019, la compañía anunció que espera repartir 0,05173 € en 2020 a cargo de los resultados de 2019, el doble que el año anterior.

Técnicas Reunidas

En la Junta General de Accionistas del 26 de junio la compañía decidió aplicar el resultado de 2018 a ganancias acumuladas, por lo que no habrá reparto de dividendo. La empresa salió del IBEX en junio de 2019.

Telefónica

El 20 de junio de 2019 paga 0,20 € del complementario de 2018. El 19 de diciembre de 2019 pagó el dividendo a cuenta de 2019, también de 0,20 €.

Viscofán

Repartió 0,95 € el 6 de junio de 2019 en concepto de complementario de 2018. El pago a cuenta fue de 0,64 €, realizado en diciembre de 2018. A mediados de 2019, los analistas esperaban una reducción de la retribución a cargo de 2019 a 1,55 €, frente a los 1,59 € de 2018. Sin embargo, el dividendo a cuenta de 2019, a pagar el 19 de diciembre de 2019, será de 0,65 €, un céntimo más que el año anterior. El complementario de 2019 se estima en 0,95 €, a pagar en junio de 2020.

Ver Las cuentas de Viscofán en 2018.

{kind=link}

{kind=link}