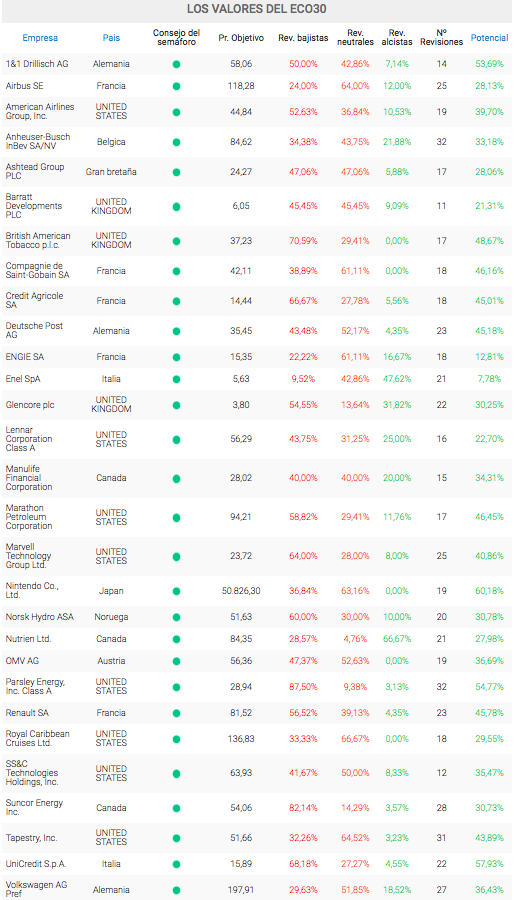

Conocer los pronósticos de los analistas no es útil para saber qué dirección tomará el mercado. Por definición, la mitad de ellos espera que subirá y la otra mitad, que bajará. Lo mismo podemos decir de los mejores de entre ellos. Sin embargo, puede ayudarnos a identificar riesgos que tal vez nos habían pasado desapercibidos, o al contrario, a relativizar riesgos a los que estamos dando demasiada importancia.

He recopilado algunas previsiones de analistas relevantes y las he dividido en bajistas y alcistas.

Bajistas

Eduardo Bolinches, analista técnico. Cree que lo más probable es que veamos al IBEX 35 en alguno de sus principales soportes, los 8.600 puntos y los 7.700 puntos. El conocido analista afirnaba el 24 de diciembre de 2018 que si el IBEX perdía definitivamente los 8.500 puntos había que vederlo todo. El IBEX perdíó los 8.500 precisamente ese día y cerró por debajo de este nivel en tres sesiones.

Jesús Martín Carretero, de Ursus 3 Capital. En una entrevista a RTVE el 3 de enero de 2019 indicó que los inversores americanos han pasado en pocos meses de tener una psicología muy positiva a otra excesivamente pesimista que no se corresponde con la realidad económica. Cree que la bolsa americana tendrá que caer más para definir un suelo y que solo cuando la bolsa se estabilice los inversores volverán a confiar en el mercado. El analista cree que todavía hay demasiados fuegos encendidos, aunque la experiencia demuestra que poco a poco todos los temas se van solucionando. Descarta la posibilidad de un “Brexit duro“ debido a las implicaciones tan negativas que tendría para toda Europa, En cuanto a la guerra comercial, no espera grandes confrontaciones y que al final habrá un acuerdo “que probablemente sorprenda porque lo que hará es aliviar el escenario del crecimiento mundial“. Salvo la economía de Estados Unidos, que está en una fase final de su crecimiento y tendrá que limitarse a crecer menos, el resto del mundo “está en una fase intermedia del ciclo económico y tiene mucha capacidad para seguir creciendo“. Preguntado sobre si el principal riesgo del mercado se encuentra en unas acciones del sector tecnológico que se habían revalorizado mucho en los últimos años y que han pinchado recientemente, Martín afirma que probablemente sea justo lo contrario, que el crecimiento futuro pasa por las tecnológicas y que el mayor riesgo lo soportan las compañías que “creen que no son vulnerables y que están siendo literalmente esquilmadas por una nueva oleada de compañías con ese sesgo tecnológico“ porque ha cambiado claramente la forma en que los usuarios consumen bienes y servicios.

Bart Hordijk, analista de Monex Europe. Alerta del riesgo de contagio de la insostenibilidad fiscal de Italia hacia España, a pesar de la mejor situación española, debido a que los mercados tienden a poner ambos países bajo el mismo foco.

Lorenzo Serratosa, CEO de Kau Markets. Cree que las previsibles subidas de tipos de interés perjudicará a algunos pesos pesados del IBEX, como eléctricas y Telefónica.

Varun Ghotgalkar, estratega de renta variable en AXA. Ve riesgos de contagio del sector bancario italiano al español.

Ignacio Cantos, de ATL Capital. A pesar de las bajas valoraciones, considera que pesará el miedo a una recesión en Estados Unidos. Cree que los inversores esperan que las empresas publiquen, en los próximos meses, previsiones de resultados muy negativas para 2019. Sin embargo, matiza que si finalmente estas no son tan malas, el mercado puede reaccionar positivamente.

Daniel de Fernando, socio fundador de la firma de asesoramiento MdF Family Partners. Viene alertando de una crisis en 2020 desde principios de 2018 y asegura que será provocada por una fuerte crisis de deuda. Recomienda tener liquidez.

José Antonio Fernández Hódar. El analista técnico de Expansión y autor de Manual del Buen Bolsista (que ya lleva ocho ediciones) es el más pesimista: el 5 de diciembre afirmaba que la tendencia bajista del IBEX duraría uno o dos años más y que caería a 7.000 o 6.000 puntos, aunque sin ofrecer justificaciones para tales pronósticos.

Javier Domínguez, socio director de Auriga Global Securities. Afirma que la buena evolución de la economía y el mal comportamiento de los mercados revelan que hay malas sensaciones en el mercado. Cree que la verdadera causa de las caídas en 2018 fue la percepción de que las empresas no están preparadas para el cambio de ciclo derivado de la revolución digital. Cree, sin embargo, que en el caso del Brexit y de la guerra comercial ya se ha descontado todo lo malo, por lo que cualquier mejora en ambos aspectos puede actuar como un “cisne blanco“ (la idea contraria a un “cisne negro“ o acontecimiento negativo imprevisto).

Fernando Hernández, de Andbank. Cree que el verdadero riesgo no es de recesión sino “el que corren los márgenes de las empresas ante el incremento de los costes financieros y salariales, entre otros.“

Luca Paolini, de Pictet Asset Management. A principios de diciembre de 2018 preveía el final del ciclo alcista en los próximos 12 a 18 meses, por lo que la gestora de activos Pictet ha pasado de “ser compradora en los recortes a ser vendedora en los rebotes“. Considera que podemos “ver correcciones muy severas en algunos casos“. Uno de los principales factores negativos es que “por primera vez en los últimos años, los bancos centrales van a ser vendedores netos de activos, por lo que desaparecerá el efecto liquidez que ha favorecido las valoraciones hasta ahora.“ Considera que la bolsa americana es el mercado más vulnerable.

Alcistas

Departamento de análisis de Deutsche Bank. Los analistas de Deutsche Bank observan riesgos en el modo en que los principales bancos centrales (Reserva Federal de Estados Unidos y Banco Central Europeo) están diseñando sus políticas monetarias en el actual entorno ya que la retirada de estímulos podría agravar el deterioro económico. Creen que la sensibilización de los mercados en este aspecto hará que continúe la volatilidad. A pesar de ello, estos analistas consideran que las atractivas valoraciones bursátiles y el crecimiento económico compensarán los riesgos. Creen que el mercado americano y los asiáticos lo harán mejor que la eurozona. Prevén que el crecimiento en España sea superior al de la media Europea, aunque de un moderado 2,4%. Consideran que la mayor desaceleración se dará en el sector exterior debido al menor crecimiento de los países de nuestro entorno y a las tensiones comerciales.

Francisco García Paramés, ex-director de Bestinver y actualmente responsable de Cobas. Afirmaba en una entrevista del 25 de noviembre de 2018: “Hay mucho valor en el mercado y en España se puede hacer una cartera estupenda. Mi experiencia es que en las cuatro ocasiones que hemos tenido una caída del 20% -en 2008 del 50%-, las recuperaciones han sido del 60 a 70% al cabo de dos años. Son momentos clarísimos de buscar oportunidades interesantes en el mercado.“ (El fondo Cobas Iberia perdió un 14,1% en 2018 y el Cobas Internacional un 31,4%).

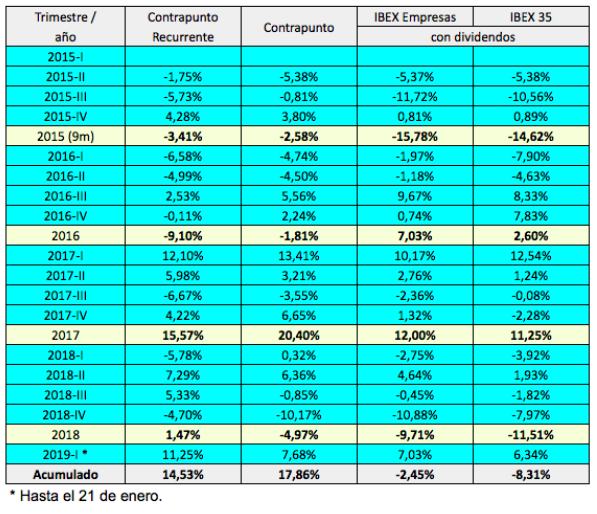

Departamento de análisis de Bankinter. El 20 de diciembre de 2018 (IBEX a 8.600 puntos) consideraban que la bolsa española está infravalorada pero eran solo moderamente optimistas de cara a 2019, con una previsión de 9.181 puntos. Ve más potencial en el Eurostoxx, hasta los 3.343 puntos (ahora está a 3.045 puntos). Bankinter ha publicado un extenso informe de 70 páginas con información de interés que resumiré próximamente.

Nicolás López, director de análisis de MG Valores. El 18 de diciembre, con un IBEX a 8.700 puntos, creía que el índice podía subir “tranquilamente un 15%“, lo que supone un nivel de 10.000 puntos, en base a la correcta valoración de la bolsa y a las positivas previsiones de beneficios.

BBVA Asset Management. Joaquín García Huerga, director de Estrategia Global de la gestora de activos de BBVA, estimaba el 12 de diciembre de 2018 (IBEX a 8.800 puntos), en la presentación de la visión de mercados para 2019, que “si el ciclo económico no se da la vuelta, las bolsas podrían subir de media un 10% sumando los dividendos.“ Dado el rendimiento actual por dividendos, ello implicaría un IBEX en torno a los 9.300 puntos. No ve riesgo de recesión en Estados Unidos pero cree que “ la tendencia tanto estructural como cíclica de las economías es a la baja, por el envejecimiento de la población y el menor crecimiento de la productividad“.

BlacRock Investment Institute, instituto de estudios de BlackRock (principal entidad gestora de fondos del mundo). Manuel Gutiérrez-Mellado, miembro del equipo de ventas de BlackRock en España, afirma que “para 2019 sí que esperamos que suban, moderadamente, los mercados de renta fija y variable». Como factores positivos, menciona la fortaleza de la economía de Estados Unidos y las políticas fiscal y monetaria de estímulo puestas en marcha por el gobierno chino. A pesar de que otorga un 53% de probabilidades de que la economía americana entre en recesión en 2021, prefiere la bolsa de Estados Unidos a la europea, debido a los riesgos geopolíticos que ponen en riesgo la integración europea. Gutiérrez-Mellado asegura que “ en los años finales de los ciclos económicos, la inversión en renta variable acaba mereciendo la pena. Salir del todo de Bolsa al considerar que el ciclo está cerca de agotarses es un error que se acaba pagando.“

Fuentes:

Foro de expertos: ¿Apostamos este año por el IBEX? (Investing 14-1-2019)

El año en unos minutos (Deutsche Bank, 3-1-2019)

Las perspectivas de la Bolsa en 2019: «Los mercados están a la expectativa de ver cuál es el suelo del mercado americano» (Video RTVE, 3-1-2019)

¿Dónde invertir en 2019? (La Vanguardia, 2-1-2019)

Cinco analistas y cinco opiniones (pesimistas) sobre las bolsas en 2019 (Bolsamanía 24-12-2-18)

Bankinter limita al 5,5% la subida del Ibex en 2019 (Cinco Días, 20-12-2018)

“En 2019, el Ibex 35 podría subir tranquilamente un 15% desde los niveles actuales” (Estrategias de inversión, 18-12-2018)

“La bolsa puede ser el activo más rentable en 2019, pero en un entorno más volátil” (BBVA, 12-12-18)

La mayor gestora de fondos del mundo lo tiene claro: en 2019 subirá la Bolsa (Cinco Días, 8-12-2018)

Análisis Hódar: Así fue noviembre en Bolsa y así será diciembre (Expansión, 5-12-2018)

2019 será complicado para la Bolsa (3-12-2018)

Francisco García Paramés: «Después de caídas del 20%, en dos años suelen venir subidas del 60-70%» (El Economista, 25-11-2018)