Augustus Capital es la sociedad que gestiona la Sicav Lierde, que ha tenido una evolución muy positiva desde su creación, pues ha generado una rentabilidad media del 12,9% anual entre enero de 1994 y diciembre de 2014, mientras que la rentabilidad del IBEX-35 fue del 9,08% anual en el mismo período (ver Nota 1 para una aclaración sobre las imprecisiones en el cálculo de la rentabilidad que realiza Lierde).

Una Sicav (Sociedad de Inversión de Capital Variable) es un fondo de inversión con personalidad jurídica propia. Lierde cuenta con un patrimonio de alredor de 150 millones de euros repartidos entre unos 550 partícipes e invierte principalmente en bolsas europeas.

Lierde ha basado su éxito en la aplicación a lo largo de 21 años de ciertos criterios de selección de acciones, por lo que es un buen ejemplo de la eficacia de este estilo de inversión. El criterio principal se basa en una combinación de un ratio de rentabilidad corporativa, la ROCE (rentabilidad del capital empleado), y de un ratio de valoración, en su caso la relación entre el Enterprise Value y el capital empleado (ver Nota 2 para una definición de estos conceptos contables). También valoran una evolución creciente del beneficio por acción y la existencia de barreras de entrada sostenibles, así como que el producto o servicio de la empresa no esté expuesto a cambios tecnológicos.

Sin embargo, se observa que en los últimos nueve años apenas ha conseguido ventaja respecto a los índices de referencia. Creo que esto puede deberse al aumento del patrimonio del fondo, lo que a su vez puede haber obligado a diversificar en exceso, pues el fondo solo destina un máximo del 2% o 3% a cada posición. De esta forma obtener ventaja respecto al mercado se vuelve muy difícil. Como he comentado varias veces, los patrimonios elevados lo tienen más complicado que los pequeños capitales para superar al mercado porque tienden a dispersarse entre demasiados valores.

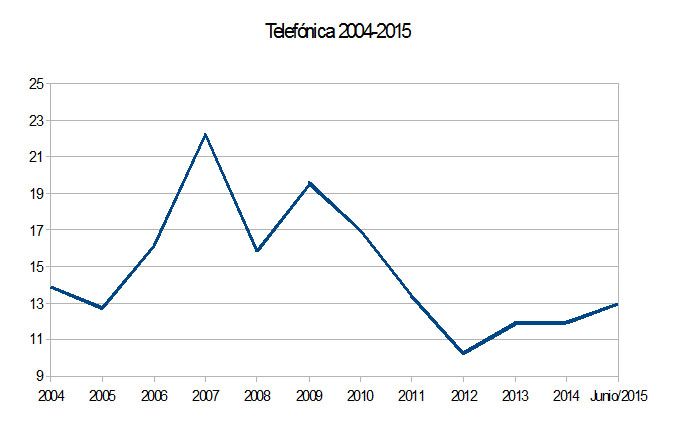

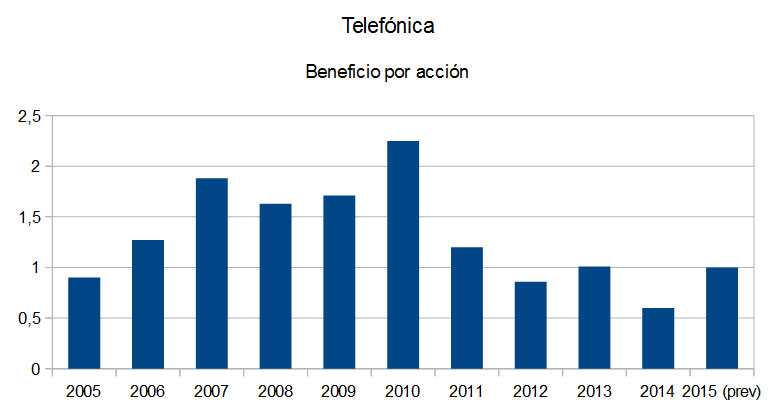

Otra causa de la pérdida de eficacia de Lierde puede deberse a una aplicación más laxa de sus propios criterios de selección, pues en base a los mismos uno se pregunta qué hacen en su cartera valores como Telefónica, Lar España y sobre todo Realia.

Augustus Capital considera que el índice MSCI Europe, un índice constituido por 440 valores de 15 bolsas europeas, está infravalorado en un 30% (según datos del mes de marzo) mientras que el S&P 500 del mercado estadounidense está justo en la situación contraria, pues estaría sobrevalorado en un 36%, a partir del valor de tendencia determinado por la evolución de los beneficios empresariales. El modelo utilizado por Augustus Capital indicaba una sobrevaloración del MSCI Europe en 1987, 2007 y especialmente en 1999. Tras esas señales de sobrevaloración tuvieron lugar el desplome de octubre de 1987 y las fases bajistas de 2000-2003 y 2007-2009 (que en el caso de España se extendió hasta 2012).

Nota 1.

La sociedad gestora de Lierde afirma haber obtenido una rentabilidad media del 16,3% anual en los últimos 21 años pero comete un clásico error de cálculo. Tal como puede leerse en su informe del mes de marzo, la rentabilidad acumulada entre enero de 1994 y el primer trimestre de 2015 fue de 1372%, lo que significa que un capital invertido en enero de 1994 se habría multiplicado por 14,72 en marzo de 2015, un resultado francamente bueno. Sin embargo, no supone una rentabilidad del 16,3% anual según indican, sino del 13,5% anual, que aun así sigue batiendo claramente al IBEX-35, que en este período ofreció un 9,6% anual.

Por otro lado Lierde compara su rentabilidad, que incluye dividendos, con la de un índice de referencia (en este caso el STOXX 600) sin dividendos, lo cual distorsiona la comparación. He usado el IBEX-35 como base de comparación porque no hay datos del STOXX 600 con dividendos anteriores al año 2000.

Nota 2.

El Enterprise Value es la capitalización más la deuda financiera neta pero las definiciones que emplea Lierde para la ROCE y el capital empleado difieren de las que usamos aquí. En cuanto al capital empleado, lo definen como la suma del «activo fijo core», los intangibles amortizables (software, patentes etc) y el fondo de maniobra. Básicamente, el fondo de maniobra es la diferencia entre los activos que pueden convertirse en dinero a corto plazo y las deudas que hay que pagar a corto plazo, por lo que cuanto mayor es esta magnitud, menos riesgo tiene la empresa de tener problemas de liquidez. Respecto al «activo fijo core», se supone que se refieren a lo que los anglosajones denominan core assets, activos (en este caso fijos o no corrientes) esenciales para la generación de ingresos, cuya determinación requiere un análisis de los estados financieros.

La ROCE es definida como el beneficio operativo, al que se le aplica la tasa del impuesto de sociedades, dividido por el capital empleado.

Buffett calcula la rentabilidad de Berkshire a partir del incremento de valor de sus participaciones. Algunas de estas son acciones cotizadas, como Coca-Cola, IBM, etc. pero otras son 100% propiedad de Berkshire, por lo que la sociedad tiene todo el control sobre las mismas. Esto hace que Berkshire no sea directamente comparable con un fondo de inversión, que no suele tener influencia sobre la gestión de las empresas en las que invierte.

Buffett calcula la rentabilidad de Berkshire a partir del incremento de valor de sus participaciones. Algunas de estas son acciones cotizadas, como Coca-Cola, IBM, etc. pero otras son 100% propiedad de Berkshire, por lo que la sociedad tiene todo el control sobre las mismas. Esto hace que Berkshire no sea directamente comparable con un fondo de inversión, que no suele tener influencia sobre la gestión de las empresas en las que invierte.