El 28 de junio de 2021 CIE Automotive presentó su Plan Estratégico 2025 con los ambiciosos objetivos de incrementar sus ventas casi un 50% en los próximos años.

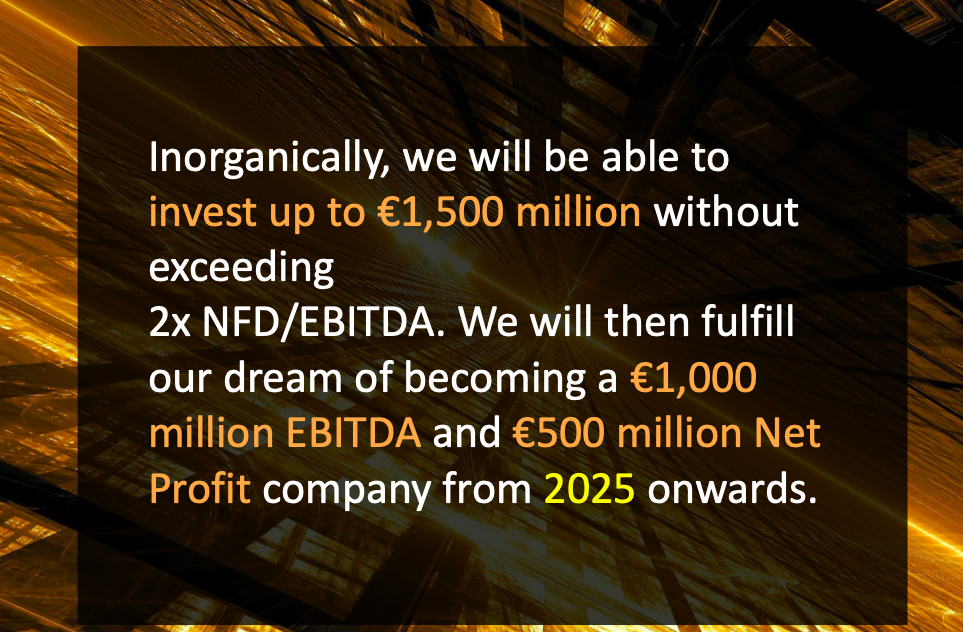

A pesar del fuerte crecimiento proyectado, la compañía espera mantener el endeudamiento relativo en niveles similares a los actuales e incluso reducir el ratio que relaciona la deuda financiera neta con el EBITDA (beneficio operativo más amortizaciones) de 2,3-2,4 previsto para 2021 a un valor de 2 en 2025.

La compañía de automoción con sede en Bilbao se propone lograr, a partir de 2025, un flujo de caja operativo sostenible de 500 millones de euros anuales, así como un beneficio neto del mismo importe.

En 2020 el beneficio neto fue de 185,2 millones €, aunque en 2019 el beneficio neto normalizado (sin extraordinarios) fue de 287,5 millones €. Así, el crecimiento previsto es del 22% anual en el período 2020-2025 pero del 9,7% anual si consideramos el período de seis años de 2019 a 2025.

El crecimiento del beneficio por acción sería algo mayor ya que la compañía redujo el número de acciones de su capital social de 129 millones a 122,55 millones en el cuarto trimestre de 2020. Mientras que esta magnitud fue de 2,228 € en 2019 y 1,511 € en 2020, se prevé sea de 4,08 € en 2025, lo que supondría un crecimiento del 10,6% anual en 2019-2025.

En el Plan Estratégico, CIE incluye las previsiones de los analistas sobre el precio de la acción, que dan un valor medio de 29,53 €, con un mínimo de 25 € y un máximo de 35,10 €. Actualmente (5 de julio de 2021) las acciones cotizan a 26 €.

En el primer trimestre de 2021, CIE Automotive ganó 78,2 millones €, superando los niveles pre-Covid y alcanzando además el nivel más alto de su historia en un trimestre. El beneficio neto acumulado de abril de 2020 a marzo de 2021 es de 190,6 millones €, que corresponde a un beneficio por acción de 1,555 €.

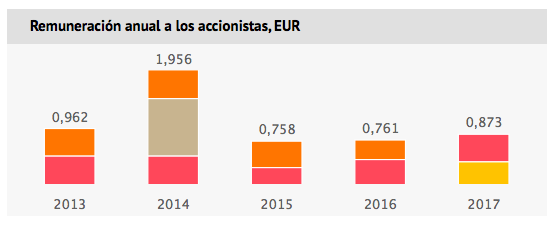

CIE Automotive descontó 0,25 € de dividendo complementario de 2020 el 2 de julio, siendo la fecha de pago el 6 de julio. El dividendo total a cargo de 2020 ha sido de 0,50 €, un 33% del beneficio por acción.