No sabemos todavía quiénes van a sufrir pánicos vendedores en los próximos meses pero sí quiénes van a sufrir pánicos compradores.

No sabemos todavía quiénes van a sufrir pánicos vendedores en los próximos meses pero sí quiénes van a sufrir pánicos compradores.

Una característica típica de los ciclos bajistas son los pánicos compradores. Son situaciones en las que los inversores que han apostado en contra de un valor determinado se ven sorprendidos ante un súbito cambio de tendencia y deben apresurarse por comprar el valor para evitar mayores pérdidas. Se da la curiosa circunstancia de que las mayores subidas en un ciclo bajista son propiciadas, en buena parte, por estos inversores que compran en contra de su voluntad, es decir, que no compran porque confíen en el valor sino para cortar las pérdidas que están padeciendo.

En cualquier ciclo alcista, la bolsa baja la tercera parte del tiempo. Y en cualquier ciclo bajista, la bolsa sube la tercera parte del tiempo. Es en esos tercios en los que los inversores que apuestan por una continuidad de la tendencia bajista se encuentran a contracorriente. Algunos inversores que apuestan a la baja cuando la bolsa tiene tendencia a bajar, en cuanto la tendencia cambia de forma momentánea creen que el cambio es definitivo y se apresuran en liquidar sus posiciones cortas. Puede que incluso se pongan largos (en el argot bursátil significa simplemente comprar) y luego se vean “resorprendidos“ por el regreso de la tendencia bajista que habían previsto al principio.

La tabla de la izquierda ilustra qué ocurrió los primeros días de octubre (hasta el día 6): los doce valores con mayores posiciones bajistas subieron una media del 7,95%, más que el mercado en general. ¿Casualidad? No creo. Más bien parece que algunos inversores con fuertes posiciones cortas tuvieron que correr a cubrirse.

El problema de los inversores que apuestan a la baja es el tiempo. Pueden acabar teniendo razón, pero tal vez demasiado tarde, como he comentado en este artículo.

La situación se repetirá en los próximos meses. Cuando una proporción tan elevada del capital está en manos de apostantes que juegan en contra del tiempo y a favor de una tendencia que no siempre les va a resultar favorable, los pánicos compradores van a ser frecuentes.

Algunos de los protagonistas de esos pánicos serán los que figuran en la tabla siguiente. Se trata de las firmas de inversión que el día 1 de octubre tenían mayores posiciones cortas individuales en valores de la bolsa española.

Se disparan las apuestas bajistas contra la bolsa española

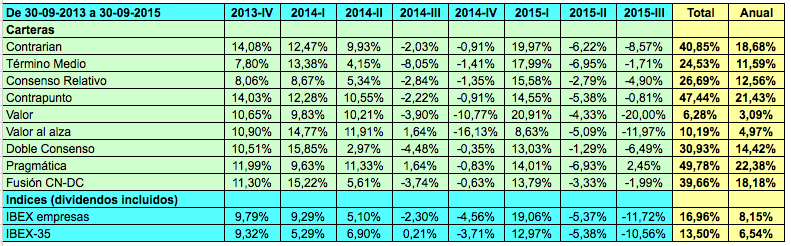

A partir de las recomendaciones de los expertos recogidas por Thomson Reuters, elaboro un ranking de valores del IBEX-35 de más a menos recomendado que sirve para confeccionar las tres carteras basadas en el criterio de los analistas.

A partir de las recomendaciones de los expertos recogidas por Thomson Reuters, elaboro un ranking de valores del IBEX-35 de más a menos recomendado que sirve para confeccionar las tres carteras basadas en el criterio de los analistas.

{kind=link}