La cadena de supermercados DIA (Distribuidora Internacional de Alimentación) presentó el 27 de octubre los resultados correspondientes a los nueve primeros meses de 2015. El mercado esperaba un beneficio neto atribuido de 49.700 millones de euros en el tercer trimestre pero la cifra fue de 40.7000 millones, una decepción que hizo caer el valor un 7%. El beneficio neto atribuido entre septiembre de 2014 y septiembre de 2015 fue de 211 millones de euros.

DIA ha comprado en el mercado 28.614.045 acciones propias, el 4,39% del capital social, y las ha amortizado, o sea cancelado, de modo que ahora el número de acciones es de 622.456.613. Por tanto, el beneficio por acción es de 0,3389 € (el beneficio neto atribuido dividido por el número de acciones).

Si adoptamos una perspectiva más amplia, vemos que el beneficio por acción (BPA) de doce meses ha aumentado de los 0,2785 € a 30 de junio de 2015 a los 0,3389 € a 30 de septiembre de 2015.

De un día para otro, DIA ha pasado de tener un PER de 22,33 (un precio de 6,22 con un BPA de 0,2785 €) a tener un PER de 17,08 (un precio de 5,79 € con un BPA de 0,3389 €).

El BPA de doce meses en septiembre de 2014 fue 0,44 €, por lo que esta variable ha caído un 23% en el último año. Sin embargo, el beneficio de los últimos doce meses es de más calidad, pues no incorpora los elevados resultados por operaciones interrumpidas que incorporaba el beneficio de 2014.

DIA salió este trimestre de la mayoría de las nueve carteras pero si continúa alrededor del precio actual es probable que vuelva a entrar en algunas de ellas.

Cualquier inversor puede comprar todo el IBEX con una sola operación y a partir de solo 100 €.

El producto que hace posible esto es un ETF, siglas de Exchange Traded Fund, que puede traducirse como fondo de inversión cotizado en bolsa. Se trata de un fondo de inversión gestionado por una entidad financiera que se encarga de comprar los 35 valores del IBEX con la misma ponderación que tiene cada uno de ellos en el índice, de modo que la rentabilidad del fondo sea muy parecida a la del selectivo. La única diferencia se deberá a las comisiones de gestión, que por otro lado son muy bajas. Otra cuestión es el conjunto de comisiones que nos cobre nuestro intermediario financiero por tramitar la compra pero esos costes son cada vez más competitivos.

La tarifa más barata que he encontrado es de 2 € más un 0,04% por operación de compra o venta, sin comisiones de custodia. En este caso, si compramos un ETF por valor de 100 € pagaremos una comisión del 2,04%. Este coste no afectará demasiado a nuestra rentabilidad, por lo que si contamos con 100 € y no pensamos entrar y salir continuamente del mercado, ya podemos invertir en bolsa en un fondo muy diversificado (35 valores) y asegurarnos de que al menos ganaremos lo mismo que el mercado, lo cual tiene más interés de lo que parece, pues la gran mayoría de fondos de inversión se queda por debajo de la rentabilidad del mercado a largo plazo. Por otro lado, mientras el producto no se vende no genera plusvalías imponibles. Los impuestos solo se pagan cuando se vende una participación y se materializan plusvalías.

En este sentido, tienen un tratamiento fiscal menos ventajoso que el de los fondos de inversión porque los ETFs no se benefician del diferimiento de tributación por traspaso de participaciones. Es decir, si se vende un ETF y se compra otro, las plusvalías obtenidas son imponibles mientras que si se vende un fondo tradicional y se cambia por otro, el impuesto sobre las plusvalías se difiere hasta el día en que el partícipe deje de reinvertirlas en otro fondo.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.

Actualmente hay tres ETFs vinculados al IBEX-35:

Acción IBEX 35 ETF

LYXOR ETF IBEX 35

DB-X TRACKERS IBEX 35 UCITS ETF

La cotización de estos productos puede seguirse en esta página de la web de la Bolsa de Madrid.

Acción IBEX 35 ETF

Fue constituido en junio de 2006. Está gestionado por BBVA Asset Management y el depositario es BBVA.

El folleto de emisión dice que está referenciado al IBEX-35. En la práctica, su referencia es el IBEX-35 con dividendos.

Tiene una comisión de gestión del 0,33% anual y una de depósito del 0,05% anual. Carece de comisiones de suscripción y reembolso.

Paga dividendos dos veces al año, en febrero y agosto.

La inversión mínima es de una participación, que tiene un valor de unos 10 euros, pero a causa de las comisiones es preferible invertir un importe a partir de 100 euros.

Su evolución desde diciembre de 2011 puede verse en el cuadro siguiente. Su rentabilidad media hasta el 30 de septiembre de 2015 ha sido del 7,88% anual mientras que el IBEX con dividendos ha ganado un 8,61% anual. La diferencia es, pues, del 0,73% anual.

LYXOR ETF IBEX 35

Fue creado en enero de 2006. Está gestionado por Lyxor International Asset Management y el depositario es el banco francés Société Générale.

El folleto del ETF especifica que el producto está referenciado al IBEX-35 con dividendos netos.

Tiene una comisión de gestión del 0,3% anual. Carece de comisiones de suscripción y reembolso.

Paga dividendos dos veces al año, en julio y diciembre.

La inversión mínima es de una participación, que tiene un valor de unos 100 euros

La rentabilidad entre el 31 de diciembre de 2011 y el 30 de septiembre de 2015 queda recogida en el siguiente cuadro. La rentabilidad media en este período de tres años y nueve meses fue del 7,36% anual frente al 7,42% anual que ganó el IBEX-35 con dividendos netos, una diferencia de solo el 0,09% anual, inferior incluso a la comisión de gestión.

DB X-TRACKERS IBEX 35 UCITS ETF

Es el más reciente, pues fue lanzado en abril de 2011. La gestora es DB X-Trackers y el depositario es el Deutsche Bank.

La comisión global máxima es de un 0,30% anual.

Está referenciado al IBEX-35 con dividendos netos pero no paga dividendos sino que los reinvierte en el propio fondo.

En el cuadro podemos ver que la rentabilidad anual de este ETF ha sido de una media del 7,62%, un 0,20% más que la referencia, a pesar de la comisión anual del 0,30%. Esto probablemente se debe a que el fondo tributa por el impuesto de sociedades como una SICAV, o sea al 1%, mientras que en el IBEX-35 con dividendos netos se considera que el inversor tributa por el impuesto de la renta.

Conclusión

Acabamos de ver que invertir en bolsa a través de un ETF permite asegurarse una rentabilidad muy similar a la del índice subyacente, en estos casos el IBEX-35 con dividendos, con comisiones muy bajas, incluso inapreciables, y con atractivas ventajas fiscales.

Se trata de un instrumento ideal para cualquier inversor que quiera entrar en bolsa con una cartera ampliamente diversificada sin que el importe de la inversión sea elevado (unos 100 €). lo que hace factible realizar aportaciones regulares a medida que se tienen ahorros disponibles y constituir de este modo un capital creciente en bolsa a largo plazo.

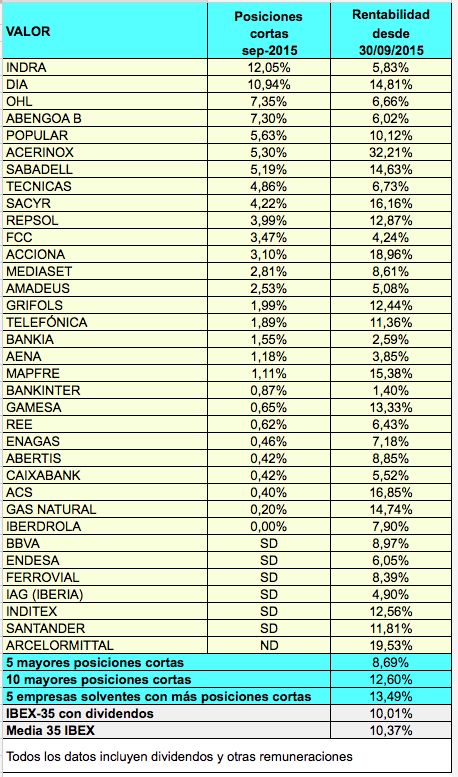

Hace tiempo que tengo la impresión de que los inversores que asumen posiciones bajistas contra valores cotizados pierden más veces de las que ganan. Me propongo comprobar la validez de esa impresión, de modo que de vez en cuando publicaré cómo evolucionan los valores que centran en mayor medida los ataques bajistas.

En septiembre las posiciones cortas contra acciones españolas estaban disparadas. En menos de un mes, el IBEX-35 ha ganado un 10%. Como en otras ocasiones, parece que haya una relación entre niveles elevados de apuestas bajistas y una subsiguiente evolución positiva de la bolsa. Cuando estos especuladores ven que los valores contra los que han apostado suben, tienen que correr a cubrirse para cortar pérdidas, por lo que actúan como intensificadores de cualquier subida que pueda producirse. Se da la paradoja de que a veces las mayores alzas, incluso en plena fase bajista, se producen por este motivo. En otro artículo he comentado que con frecuencia los especuladores acaban por tener razón pero queel tiempo juega en su contra.

La tabla siguiente ordena las sociedades del IBEX según el porcentaje de su capital que era objeto de apuestas bajistas, por ejemplo cuyas acciones habían sido tomadas en préstamo y vendidas en el mercado con la expectativa de recomprarlas más tarde a un precio más bajo. La rentabilidad indicada es desde el 30 de septiembre hasta las 11h del día 26 de octubre.

Los diez valores con mayores apuestas en contra ganan de media un 12,6%, más incluso que el mercado en general. Esto significa que los especuladores están perdiendo bastante dinero y es posible que ellos mismos, clásicas víctimas de los pánicos compradores, estén en parte detrás de las subidas.

La tabla siguiente ordena los valores del IBEX según la relación precio-contable al cierre del 23 de octubre de 2015.

El valor contable es el patrimonio neto atribuido dividido por el número de acciones. Viene a darnos el valor intrínseco de la acción, lo que un accionista recibiría por cada una de sus acciones si la sociedad decidiera liquidarse.

En teoría, cuanto menor es la relación precio-valor contable, más barata está la acción. Sin embargo, el valor contable solo nos da una foto fija de la empresa porque no valora la capacidad de generar beneficios futuros.

En la tabla puede observarse que los valores más baratos desde este punto de vista se han comportado peor en bolsa que la media y que muchos de los que están más caros lo han hecho mucho mejor que el mercado. El hecho de que algunos valores coticen por debajo de su valor contable no significa necesariamente que sean una buena inversión ya que el mercado va a seguir valorando más criterios como la solvencia o la rentabilidad financiera. Pensemos que la acción que ahora cotiza un 50% por debajo de su valor contable, en algún momento anterior cotizaba un 25% por debajo de ese valor.

En un artículo anterior comenté que los recursos propios de las sociedades del IBEX-35 (sin Endesa) se habían incrementado un 20% entre junio de 2012 y junio de 2015 pero que en algunos casos ese aumento se debía a la existencia de elevados resultados extraordinarios y/o a ampliaciones de capital. Ver Las sociedades del IBEX, más capitalizadas que en 2012.

Al accionista no le interesa tanto cómo ha crecido el volumen total de recursos propios de su empresa sino cómo ha aumentado esa magnitud en relación al número de acciones, es decir, cómo ha variado el valor contable. En realidad, el valor contable influye poco en la valoración que hace el mercado de una acción, pues los inversores se guían más por otros criterios, como los beneficios, la solvencia o la rentabilidad. Sin embargo, si una sociedad consigue elevar el valor contable de sus acciones está creando valor para el accionista.

El cuadro siguiente indica cómo ha variado el valor contable de las sociedades del IBEX entre junio de 2012 y junio de 2015. Si bien en este período nueve sociedades disminuyeron sus recursos propios (tal como puede verse en el cuadro del artículo anteriorsobre este tema), la mitad (diecisiete) vio disminuir su valor contable porque en algunos casos el aumento del número de acciones fue proporcionalmente superior al aumento de los recursos propios.

Se puede observar que las doce empresas con mejor evolución de su valor contable también se han comportado bien en bolsa en el período considerado mientras que la mayoría de las que han reducido su valor intrínseco han tenido una evolución negativa, aunque hay algunas excepciones notables, en particular las de IAG, Gamesa, Bankinter o Acciona. Endesa es un caso aparte debido a la reorganización de activos llevada a cabo por su matriz, Enel.

En tanto que el valor contable en sí mismo influye poco en la percepción de los inversores sobre el verdadero valor de una empresa, la relación precio-valor contable no resulta un buen criterio de selección, como demostré en mi libro Invertir Low Cost. En el enlace indicado a continuación podemos ver que las acciones “más baratas“ según la relación precio-contable han tenido una peor evolución en bolsa recientemente. Sin embargo, un aumento del valor contable suele tener una influencia positiva sobre el precio de la acción, tal como vemos que ha ocurrido en los últimos tres años.

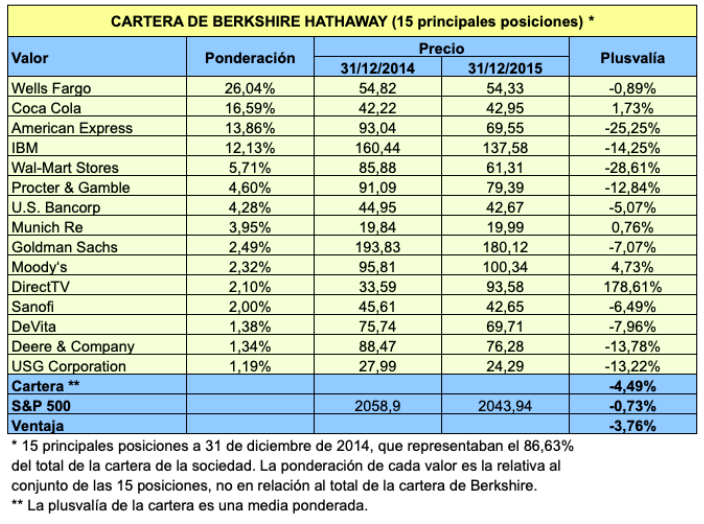

El cuadro siguiente indica la plusvalía en 2015 de las quince principales posiciones de la cartera de la sociedad de inversión de Warren Buffett, Berkshire Hathaway, según el informe anual de la sociedad de 2014.

Esas quince mayores posiciones representaban el 86,63% del valor total de la cartera de la sociedad, que ascendía a un total de 117.470 millones de dólares. Las ponderaciones indicadas en la cartera son relativas al total de las quince posiciones, no en relación al total de la cartera. Por ejemplo, American Express suponía el 22,56% del total del patrimonio de Berkshire pero el 26,04% de la cartera indicada.

La plusvalía de la cartera no es la media de las plusvalías de cada valor sino la plusvalía media ponderada, es decir teniendo en cuenta el peso relativo de cada valor. No se consideran dividendos.

La plusvalía media de la cartera fue negativa en un 4,49% mientras que el S&P 500 cayó un 0,73%, lo cual significa que los valores de Buffett lo hicieron globalmente peor que el mercado.

Según el servicio de inversión Zacks, el conjunto de todas las acciones cotizadas de Berkshire Hathaway perdió un 6,1% en 2015, algo más que la media de las quince principales posiciones.

La principal contribución positiva ha sido Direct TV. Fue adquirida por la compañía de telecomunicaciones AT & T en julio, que pagó por cada acción de la empresa 1,892 acciones propias más 28,5 dólares en efectivo. En 2015 ha acumulado una revalorización del 178% y al ponderar un 2,1% en la cartera ha contribuido un 5,8% a la plusvalía global. En cambio, los valores con mayor contribución negativa han sido American Express, IBM y Wal-Mart, que han restado casi 7 puntos.

Los buenos inversores también tienen sus malos años. Imaginemos que un seguidor de Warren Buffett hubiera comprado acciones de las cinco principales apuestas del sabio de Omaha, o sea Wells Fargo, Coca Cola, American Express, IBM y Wal-Mart. Habría perdido un 13,5% en un mercado que solo ha caído un 0,73% (sin contar dividendos) pero mucho más también de lo que ha perdido el propio Buffett con sus 15 principales posiciones, que ha sido un 3,76%.

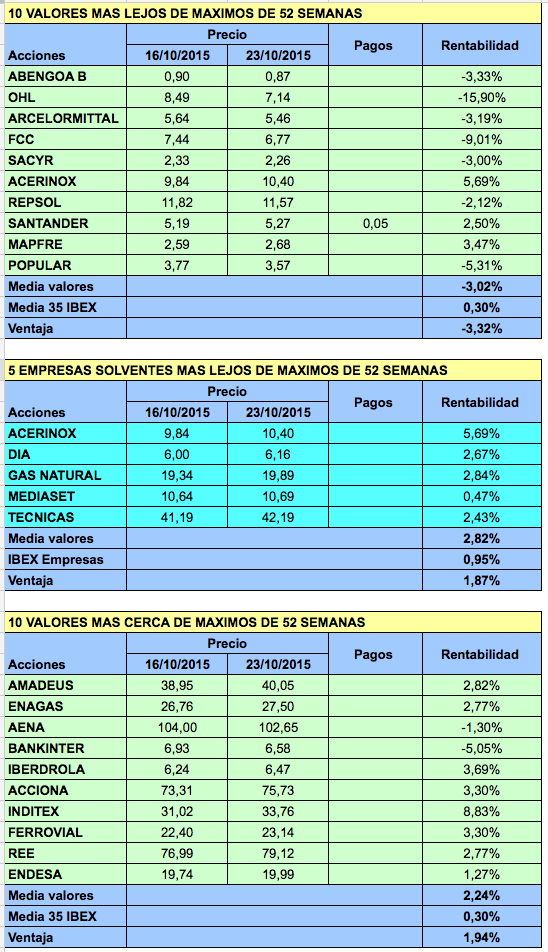

El 31 de julio inicié una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

Comprar “gangas“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

Comprar “oportunidades“, o sea los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

Comprar “gangas“ u “oportunidades“ solo si se trata de empresas solventes.

Comprar los valores que mejor evolucionan (ya sea en los últimos doce meses o en las últimas dos semanas).

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias.Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanasy elBalance de 10 semanas.

El cuadro siguiente indica la rentabilidad acumulada desde el inicio.

La que ha sido mejor estrategia (“comprar oportunidades solo si se trata de empresas solventes“) en las últimas semanas ha vuelto a ampliar su ventaja respecto al mercado, que ya es de más del 14%.

La estrategia “comprar los cinco mejores valores en las dos semanas anteriores“ vuelve a alejarse de los índices de referencia. De momento, pues, no parece que valga la pena ir detrás de las acciones que más han destacado recientemente.

Comprar los 10 valores más cerca de máximos de 52 semanas está en el grupo de criterios que lo han hecho mejor que el mercado, siendo la ventaja del 7% respecto al índice de referencia.

Los peores criterios siguen siendo comprar los valores más lejos de máximos de 52 semanas (la cartera de “gangas“) y los valores que más han caído en las últimas dos semanas (la cartera de “oportunidades“).

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEXse podrá consultar las nuevas carteras para la próxima semana.

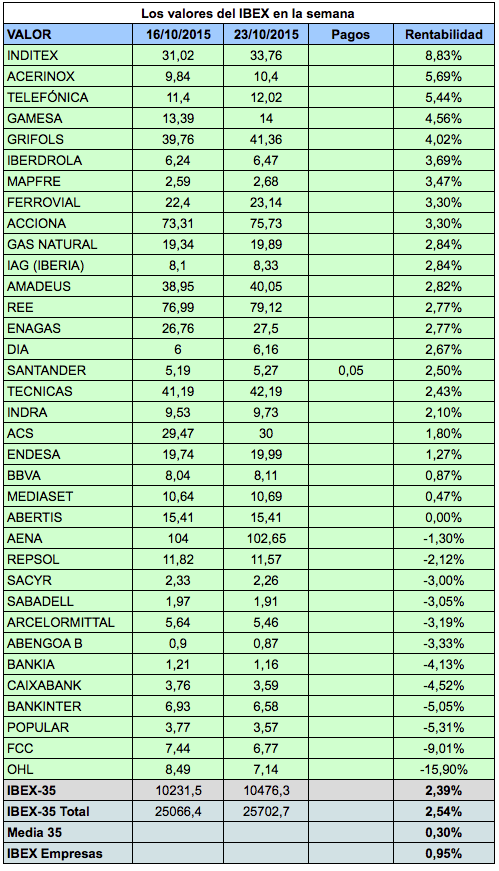

Rentabilidad de los valores del IBEX-35 esta semana

Recientemente publiquè una entrevista con el empresario e inversor Ian Argus Stuart. Cuando Ian me enviò sus respuestas el día 4 de octubre, mencionó que había comprado acciones del Banco Nacional de Grecia la semana anterior, cuando cotizaban a alrededor de 0,5 $. Los títulos, con el ticker NBG, fueron adquiridos en la bolsa norteamericana. Una apuesta de alto riesgo en el contexto de depresión económica y financiera de Grecia.

Ayer (22 de octubre), las acciones cerraron a 0,94 $, lo que supone doblar prácticamente la inversión en apenas un mes.

Es tanto más sorprendente cuanto que la bolsa griega està siendo la peor del mundo desarrollado en 2015, con pèrdidas que superan el 30% anual.

En febrero de 2012, los títulos valían 38 $, lo que da una idea del deterioro sufrido por el banco.

Ian también mencionó en la entrevista que había comprado tres millones de acciones de Bank of Ireland cuando estaban a 0,10 € (habían cotizado a 18 € en 2007) y vendido unos dos años más tarde a 0,32 €, triplicando así su inversión.

Ian forma parte del reducido número de inversores que efectivamente gana con este tipo de inversiones especulativas. Pensemos en lo complicado que es acertar el momento adecuado para comprar cuando un título cae ininterrumpidamente de 38 a 0,5.

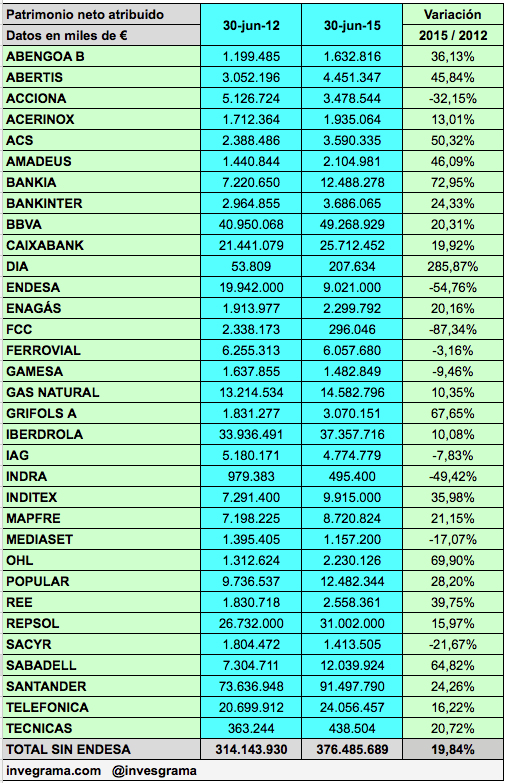

La partida del balance de situación consolidado denominada “patrimonio neto atribuido a la sociedad dominante“ representa el valor contable neto de la sociedad, es decir, la diferencia entre el valor de sus activos y derechos respecto al valor de sus deudas y obligaciones. Viene a ser el valor, al menos teóricamente, que la sociedad obtendría si se liquidara, o sea si vendiera todos sus activos, cobrara todas las facturas pendientes de cobro, pagara todas sus deudas y facturas pendientes y repartiera el dinero entre sus accionistas.

Este, y no el “patrimonio neto“, es el dato relevante en este sentido. Esta partida incluye de hecho el patrimonio neto de las filiales o sociedades dependientes. Al consolidar cuentas, la sociedad que posee más del 50% de una filial suma todas las partidas del balance de esta a las suyas propias. Posteriormente debe hacer un ajuste para descontar la parte del patrimonio neto de la filial o dependiente que corresponde a los accionistas que poseen el resto de las acciones. Como normalmente estos poseen menos del 50%, se les denomina “intereses minoritarios“.

En otro artículo he comentado que entre junio de 2012 y junio de 2015 han sido los resultados extraordinarios y las partidas atípicas los que han permitido a las empresas del IBEX incrementar su beneficio neto pero que en el mismo período el beneficio operativo ha caído un 17,5%. Ver Una recuperación bajo sospecha.

Aunque los resultados extraordinarios no son recurrentes y no deberían incrementar el precio que estamos dispuestos a pagar por una acción, su efecto positivo puede observarse en el patrimonio neto atribuido. Como puede verse en la tabla, la mayoría de las sociedades del IBEX están más capitalizadas en el sentido de que disponen de mayores recursos propios. En conjunto (sin Endesa), el incremento ha sido del 20% en los últimos tres años. Descarto Endesa porque los datos no son comparables debido a la reorganización de activos llevada a cabo por Enel, la matriz de la eléctrica española.

Hay que tener en cuenta que en algunas ocasiones el incremento del patrimonio neto se ha debido a ampliaciones de capital. Lo que interesa realmente es el incremento de recursos endógeno, es decir generado por la propia empresa. De aquí que lo relevante es ver cómo ha evolucionado el valor contable, que es el patrimonio neto dividido por el número de acciones. El valor contable viene a darnos el valor intrínseco de la acción, lo que un accionista recibiría por cada una de sus acciones si la sociedad decidiera liquidarse.

En bolsa, las acciones no se valoran por su valor contable porque esta magnitud solo refleja la situación actual, sino principalmente por su capacidad para generar beneficios futuros. Sin embargo, la variación en el valor contable es una de las medidas que nos indica si la sociedad está creando valor para el accionista. Es decir, la variación en el valor contable es mucho más significativa que el valor contable en sí mismo.

En un próximo artículo indicaré cómo ha variado el valor contable de las sociedades del IBEX en los últimos tres años. Si quieres recibir puntualmente esta información puedes suscribirte a mi blog.

Ian Argus Stuart podía haber elegido una vida cómoda pero decidió redescubrir la vida poniéndose a sí mismo en situaciones extremas. Ha cruzado el desierto africano del Kalahari, la costa de los Esqueletos entre Namibia y Angola o el Congo belga. En los últimos años su pasión han sido las islas desiertas.

La nueva afición de Ian le fue despertada por Docastaway, una empresa de viajes fundada por el español Alvaro Cerezo especializada en organizar vacaciones en islas deshabitadas en las zonas de Indonesia, Filipinas y América Central. Proporciona un modo aventura “para aquellas personas que están listas para afrontar las experiencias más intensas y auténticas“ y un modo confort “apropiado para personas que llevan vidas exigentes y que desean tener una experiencia similar a la de un náufrago pero que desean ciertos niveles de lujo para disfrutar de sus vacaciones en su isla privada“.

Pero Ian ha ido más allá y se ha establecido en las islas más peligrosas en modo supervivencia.

La explosión del volcán submarino Hunga Tonga dio nacimiento a una nueva isla, que Ian ha bautizado como Nuria. Fotos de Ian Stuart y Docastaway.

Nacido en el sur de Inglaterra, empezó muy temprano una carrera de emprendedor y consiguió una fortuna comprando barcos de lujo en mal estado que luego reformaba y revendía. Vivió muchos años en Andorra junto con su mujer Nuria, donde ambos compraron y reformaron una impresionante borda en Anyós, en la parroquia de La Massana. Se nacionalizó andorrano en el año 2000. Hoy es prácticamente un nómada en el sudeste asiático.

Empecé a interesarme por Ian porque me recordaba en cierto sentido al personaje que creé en mi libro Un náufrago en la Bolsa, publicado por Ediciones Urano en 2005. En el libro, un náufrago que ha pasado 16 años en una isla deshabitada del Pacífico Sur regresa a la civilización y saca partido de sus habilidades de supervivencia recién aprendidas para invertir con éxito en la bolsa. La historia de Ian es de hecho la opuesta. Ha sido un empresario e inversor de éxito antes de convertirse voluntariamente en náufrago.

Cuando Ian va a una isla no se lleva comida. Sobrevive pescando con una caña que construye él mismo y comiendo lo que encuentra, como huevos de gaviota o cangrejos. Usa un sistema de captura de agua a partir de una funda de plástico y un cubo de basura.

Pero no está completamente aislado del mundo. Según Alvaro Cerezo, “a veces, cuando ha acabado su trabajo de supervivencia y le queda algo de tiempo libre, se dirige a la parte más alta de la isla y usa su teléfono para conectarse a la Bolsa de Londres y comprar o vender acciones“.

Ian ha pasado 87 noches en islas deshabitadas hasta el momento. Una de ellas, la Isla del Diablo, perdida en medio del Pacífico, está repleta de hoyos ocultos de lava y resulta tan peligrosa que un equipo del canal Discovery no se atrevió siquiera a aterrizar en ella. En una ocasión, cuando intentaba alcanzar el cráter del volcán cayó vertiginosamente por la ladera y logró salvar su vida gracias a un providencial saliente que detuvo su caída.

La mayor parte del equipamiento de Ian cabe en la bolsa que está llevando.

Ha sido la primera persona en el mundo en dormir en la isla más joven de la Tierra, que emergió en el Pacífico Sur en marzo de 2015 después de que el volcán subacuático Hunga Tonga se volviera activo tres meses antes (ver fotografías arriba). Se ha arriesgado en ser también la última ya que la isla de 500 metros de longitud es muy inestable: está hecha de magma y podría volver a hundirse en el océano. Ahí aún se puede sentir que la superficie está caliente, como si acabara de salir del “horno“. Por otro lado, el volcán bajo la superficie podría no haber acabado de “construir“ la isla. Sin embargo, ninguna de esas posibilidades le quita el sueño a Ian. “Antes de dormir tienes que olvidarte de todos los peligros“, dice.

Ian dice que estas experiencias están abiertas a todo el mundo. Se puede ir solo, en pareja, en familia o con amigos. Pero en cualquier caso se trata de sobrevivir, por ejemplo a nuestros confortables hábitos, algunos de los cuales son los mayores peligros que nos ponemos a nosotros mismos…

Sin embargo, esto es algo que podemos practicar en nuestra vida diaria. Salir de nuestras zonas de confort o revisar la manera cómo pensamos pueden también ser aventuras interiores. Caos, mi náufrago imaginario, sobrevivió en el tumulto de la bolsa al desafiar el pensamiento lógico. En su nueva peripecia bursátil, que he contado en Caos en la Bolsa, relato de un superviviente, los mayores peligros son los más insospechados, como los “dardos tranquilizadores“ que lanzan las autoridades a los inversores cuando tratan de ocultar la situación real de la economía. De algún modo, el éxito suele exigir sobrevivir a algo.

Ian ha tenido la amabilidad de contestar unas cuantas preguntas para Invesgrama.

Ser aventurero e inversor parece todo un desafío.

Me he retirado de muchas empresas que he tenido. Decidí venderlo todo y hacer lo que siempre he disfrutado haciendo, simplemente vivir la vida. He sido propietario de algunas de las casas y barcos más grandes de mi tiempo pero no hay nada comparable como llegar a un sitio, ya sea una isla desierta o una selva, y tener que sobrevivir de la tierra.

Empecé mi vida a los 15 años durmiendo en una estación de tren. Desde aquí solo había un camino que escoger. Siempre he creído en asumir riesgos. No me interesa ganar tanto dinero como pueda. He ganado y perdido millones a lo largo de mi vida pero nunca he tenido que liquidar ninguna de mis empresas porque al final todo ha salido bien.

¿Tiene también un espíritu aventurero cuando hace negocios o invierte?

Nunca he comprado acciones de las empresas típicas. Recuerdo haber adquirido tres millones de acciones del Bank of Ireland a 10 céntimos que más tarde vendí a 32 céntimos cuando todo el mundo decía que perdería mi dinero. Sí, algunas de las compañías cuyas acciones he comprado en bolsa han ido a la quiebra, pero esto forma parte de la diversión y el riesgo.

La semana pasada compré un paquete de acciones del Banco Nacional de Grecia (NBG) y estoy seguro de que acabarán haciendo lo mismo que las del Bank of Ireland.

[ACTUALIZACION: La entrevista fue realizada el 4 de octubre, por lo que Ian compró las acciones de NBG (en dólares) a alrededor de 0,50 $. El 22 de octubre ya estaban a 0,94 $.]

Ha sido la primera persona en vivir en la isla más reciente del mundo, nacida de la erupción de un volcán…

Estar en la isla Nuria, tal como la llamo porque en la mayoría de religiones significa “fuego de los dioses“, y no hay duda de que la isla se formó a partir del fuego, fue una gran experiencia. Pude ver cómo debió de ser el planeta en el amanecer de los tiempos.

Ian con su caña de pescar artesanal.

¿Cómo cambia su visión del mundo cuando está en una isla desierta?

Mucha gente cree que estoy loco al vivir la vida que vivo pero creo que el loco es aquel que no intenta nada en su vida y que envejece diciendo que hubiera deseado hacer esto o aquello.

Vivimos en un mundo extraño, donde un deportista puede ganar 200 veces más que un médico. La indiferencia generalizada en ayudarnos los unos a los otros divide el mundo. Solo hay que ver lo que ocurre.

Hogar, peligroso hogar en la isla Nuria. Podía desaparecer bajo el agua o saltar por los aires si el volcán volvía a entrar en erupción.

¿Qué piensa de la situación financiera actual?

Hice una entrevista para la televisión hace pocos meses, que tal vez se dé a conocer pronto, en la que digo que el mundo se dirige a una tormenta financiera perfecta. Bueno, ya está pasando pero muchos todavía no lo ven.

Le haré una pregunta típica pero estoy seguro de que no recibiré una respuesta convencional: ¿qué se lleva a una isla desierta?

Cuando voy a una isla, y en el último año he ido a cinco islas deshabitadas, en las que he pasado 87 noches solo, solo me llevo un machete, un cuchillo, una funda de plástico para protegerme y para coger agua de lluvia, algo de hilo de pescar y anzuelos, así como una conexión iSavi para Internet, pero hasta la fecha nunca he hecho ni recibido una llamada ya que la tengo desconectada a menos que quiera comprobar la situación de los mercados o enviar fotos a Docastaway. Cuando desembarco, lo pongo todo en un cubo de basura para mantenerlo seco. Luego el cubo se convierte en mi depósito de agua. Nunca me llevo comida ya que no es difícil encontrar cosas para comer.

Una de las ideas que perdurará hasta el fin de los tiempos es que cuanto más baratas se ofrezcan las acciones en una ampliación de capital, más ganará el accionista. Al igual que los antiguos sacerdotes conseguían hacer creer al pueblo que los eclipses de sol eran una muestra de la ira de los dioses y que solo ellos podían persuadir al astro para que volviera a salir, los ejecutivos actuales consiguen hacer creer a los accionistas que son capaces de hacer salir dinero de la nada.

En realidad, están eclipsando la verdad. En su descargo, hay que decir que la gran mayoría de ellos se cree su propia ilusión, de modo que más que de un engaño se trata de una ilusión colectiva.

¿Se ha preguntado el lector alguna vez cómo se determina el valor de los derechos de suscripción en una ampliación de capital? Con una ecuación matemática en la que el término a la izquierda es lo que tenía el accionista antes de la ampliación y en la que el término de la derecha es lo que el accionista tiene después de la ampliación. Y en una ecuación ambos términos son iguales.

Esta ecuación se basa en la premisa de que no es posible crear dinero de la nada, al contrario de lo que sugieren los responsables de una sociedad cuando anuncian las bondades de su ampliación. La razón es que con las matemáticas no se pueden simular milagros, con las palabras sí.

Veamos un ejemplo. Supongamos que la Sociedad AMP tiene un capital social dividido en 50.000 acciones y que sus acciones valen actualmente 10 €. Necesita recaudar 45.000 € para llevar a cabo algunas inversiones, para reducir deuda o lo que sea. A partir de aquí tiene múltiples opciones pero baraja las dos siguientes:

1. Emitir 5.000 acciones a un precio de emisión de 9 € cada una. Se trata de emitir una acción nueva por cada 10 antiguas (o 10 nuevas por cada 100 antiguas).

2. Emitir 9.000 acciones a un precio de emisión de 5 € cada una. Se trata de emitir cinco acciones nuevas por cada 9 antiguas (o 50 nuevas por cada 90 antiguas).

Con ambas opciones recaudará la misma cantidad de dinero pero con la primera necesita emitir muchas menos acciones. Veamos las consecuencias de cada una en un accionista que posee 90 títulos de la sociedad y decide acudir a la ampliación.

1. Primera opción (precio de emisión 9 €)

El accionista (que tiene 90 acciones), suscribe nueve acciones nuevas, ya que por cada 10 antiguas la sociedad AMP emite una nueva, y 90 dividido por 10 es 9.

Antes de la ampliación, el accionista tenía 90 acciones a 10 €, o sea 900 €.

Al acudir a la ampliación, invierte 81 € (9 acciones a 9 € cada una). O sea, su inversión total en las acciones de la sociedad es ahora de 990 €.

Ahora el accionista tendrá 99 acciones.

Ahora bien, el hecho de crear acciones nuevas no permite crear dinero de la nada. Esto significa que después de la ampliación tendrá lo mismo que antes. O sea se tendrá que cumplir la condición siguiente:

981 € = 99 x nuevo precio.

Por tanto, el nuevo precio será de 9,909 €.

Este será el nuevo precio al que abrirán las acciones en el mercado el primer día de la ampliación. Se llega al mismo resultado partiendo del total de acciones emitidas por la sociedad pero creo que de este modo queda más claro.

Esta pequeña diferencia entre el nuevo precio y el precio de emisión (que, recordemos era de 10 €) es el efecto dilución. En este caso, es de 0,0909 €. Y el valor teórico del derecho de suscripción no es otra cosa que el efecto dilución pero con signo positivo. Cuando un inversor decide no acudir a la ampliación, lo que hace es vender los derechos para recuperar esa pérdida de valor de sus acciones causada por la creación de nuevas acciones. El valor teórico es el valor de referencia de los derechos, que se negocian en bolsa durante dos semanas y que pueden experimentar variaciones sustanciales respecto a ese valor teórico.

¿Qué gana el accionista con esta ampliación?

a) Con las nueve acciones suscritas, sale ganando porque las acciones valen 9,909 € en el mercado y él las ha comprado a 9 €. O sea:

b) Pero con las 90 acciones que tenía, pierde un poco (muy poco…) con cada una de ellas. Solo 9,909 € – 10 € = 0,0909 € por título.

Pero ese poquito (que no es otra cosa que el efecto dilución) multiplicado por 90 acciones da el resultado siguiente:

Pérdida = 90 acciones x 0,0909 € = 8,181 €.

Es decir, con las 9 acciones nuevas gana lo mismo que lo que pierde con las 90 acciones que ya poseía.

2. Segunda opción (precio de emisión 5 €)

Ahora imaginemos que la sociedad no va muy bien y decide ofrecer un caramelo al mercado: emitir acciones a 5 €. Una ocasión “que no hay que dejar escapar“.

La proporción de la ampliación es de 5 acciones nuevas por cada 9 antiguas. Como el accionista tiene 90 acciones, suscribirá 50 acciones si decide acudir a la ampliación. Tendrá, pues, 140 acciones.

Por esas 50 acciones nuevas deberá pagar 250 €.

Así, después de la ampliación, su inversión total será de 900 € + 250 € = 1.150 €.

Aplicamos la fórmula según la cual no es posible crear dinero de la nada:

1.150 € = 140 acciones x nuevo precio.

Nuevo precio = 8,2143 €.

¿Qué gana el accionista con esta ampliación?

a) Con las 50 acciones suscritas, sale ganando porque las acciones valen 8,2143 € en el mercado y él las ha comprado a 5 €. O sea:

b) Pero con las 90 acciones que tenía, pierde un poco (ya no tan poco…) con cada una de ellas: 8,2143 € – 10 € = -1,7857 € por título.

Pérdida = 90 acciones x 1,7857 € = 160,7 €.

Conclusión

En ambos casos, el accionista no gana nada de un día para otro con la simple ampliación (en el futuro es posible que sí, si la sociedad administra bien el dinero obtenido). Sin embargo, en la circunstancia en la cual las acciones son ofrecidas con un gran descuento sobre el precio de mercado, es casi seguro que la sociedad tenga un problema grave, pues de otra forma no ofrecería sus propias acciones a precio de ganga. En tal caso, lo que parece una excelente oportunidad es realidad un saldo.

Desde el tiempo de los faraones y de los aztecas ha llovido mucho para que sigamos creyendo en cuentos.

El lunes 21 de septiembre, las acciones de Volkswagen cayeron un 18,6% tras revelarse que la campaña alemana había introducido un software en algunos modelos de diésel para camuflar las emisiones reales de gases contaminantes. El viernes anterior habían cerrado a 162,4 € y ya acumulaban una caída del 35,9% desde el máximo de 253,2 € del 10 de abril.

A 132 € los títulos de la automovilística parecían una excelente oportunidad. Días antes, diversas firmas de bolsa daban a las acciones un precio objetivo medio de 225 €. La valoración de JP Morgan Chase era más alta aún, de 253 €. Sin embargo, haber vendido presa del pánico en aquel momento hubiera sido una decisión muy acertada. Es lo que llamo “un ataque de nervios muy rentable“.

En una entrada anterior (Qué hacer si tenemos un fondo que ha invertido en Volkswagen) explicaba que el impacto de la caída de las acciones sería limitado en un fondo bien diversificado pero que el partícipe debía observar la reacción de los gestores ante la nueva circunstancia. Las opciones eran tres: comprar todavía más para aprovechar la oportunidad, reducir la posición o venderlo todo. El fondo español más perjudicado ha sido Bestinver internacional, que poseía un 5,38% de su capital en acciones de Volkswagen. Su decisión ha sido salomónica: reducir posiciones a la mitad.

Las acciones hicieron un mínimo de 86,36 € durante la sesión del 5 de octubre, un 35% por debajo del precio al que hubiera vendido un inversor en ataque de pánico el 18 de septiembre. La recuperación posterior llevó el precio hasta los 110 € diez días después. El 16 de octubre estaban a 100,6 €.

El problema en este tipo de situaciones es que nunca sabes cuándo es el momento de comprar. Ayer comentaba el caso de Gamesa, cuyas acciones cayeron de 35 € a 1 € entre noviembre de 2007 y julio de 2012 pero que ahora cotizan a 13,6 €. En la vertiginosa caída de 35 a 1, comprar a 5 hubiera acabado siendo rentable pero antes tendrías que haber visto caer la acción de 5 a 1.

Vender en un pánico puede ser mucho mejor que ir detrás de las oportunidades. Los gestores de Bestinver Internacional siguen hablando de “valoración atractiva“. Más que eso: según el análisis financiero tradicional, los títulos son una ganga, pues tienen un PER de 4,4. Sin embargo, la noticia del 18 de septiembre introdujo una discontinuidad que hace que los datos financieros sobre la empresa deban ser revisados por completo. Nadie sabe todavía el coste que deberá afrontar Volkswagen y su impacto sobre sus beneficios. Esto significa que en este momento es imposible dar un valor estimativo de las acciones. Tomar una decisión en base a nada puede salir bien, claro, pero aun en este caso habrá sido una mala decisión.

La cadena de supermercados DIA (Distribuidora Internacional de Alimentación) presentó el 27 de octubre los resultados correspondientes a los nueve primeros meses de 2015. El mercado esperaba un beneficio neto atribuido de 49.700 millones de euros en el tercer trimestre pero la cifra fue de 40.7000 millones, una decepción que hizo caer el valor un 7%. El beneficio neto atribuido entre septiembre de 2014 y septiembre de 2015 fue de 211 millones de euros.

La cadena de supermercados DIA (Distribuidora Internacional de Alimentación) presentó el 27 de octubre los resultados correspondientes a los nueve primeros meses de 2015. El mercado esperaba un beneficio neto atribuido de 49.700 millones de euros en el tercer trimestre pero la cifra fue de 40.7000 millones, una decepción que hizo caer el valor un 7%. El beneficio neto atribuido entre septiembre de 2014 y septiembre de 2015 fue de 211 millones de euros.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.

Sin embargo, esto es algo que podemos practicar en nuestra vida diaria. Salir de nuestras zonas de confort o revisar la manera cómo pensamos pueden también ser aventuras interiores. Caos, mi náufrago imaginario, sobrevivió en el tumulto de la bolsa al desafiar el pensamiento lógico. En su nueva peripecia bursátil, que he contado en

Sin embargo, esto es algo que podemos practicar en nuestra vida diaria. Salir de nuestras zonas de confort o revisar la manera cómo pensamos pueden también ser aventuras interiores. Caos, mi náufrago imaginario, sobrevivió en el tumulto de la bolsa al desafiar el pensamiento lógico. En su nueva peripecia bursátil, que he contado en

{kind=link}