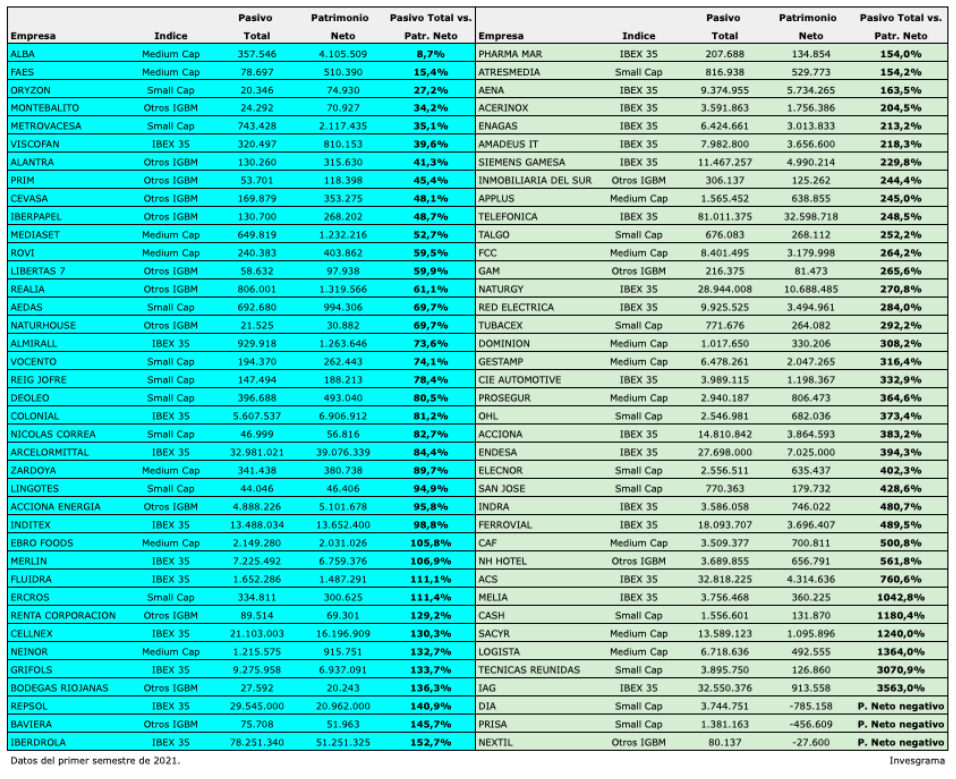

Repsol ha informado hoy de un beneficio neto atribuido de 1.939 millones € de enero a septiembre de 2021, que supera ampliamente los 1.466 millones € del mismo período de 2019. En los nueve primeros meses de 2020 declaró pérdidas por 2.578 millones €.

El beneficio neto atribuido ajustado, que refleja mejor la marcha de los negocios, fue de 1.582 millones € en los nueve primeros meses de 2021, cifra inferior a la estándar. Sin embargo, el acumulado de doce meses de septiembre de 2020 a septiembre de 2021 es de 1.174 millones € para el beneficio neto estándar y de 1.932 millones € para el beneficio neto ajustado. Esto es porque el beneficio estándar fue negativo en el cuarto trimestre de 2020, no así el ajustado.

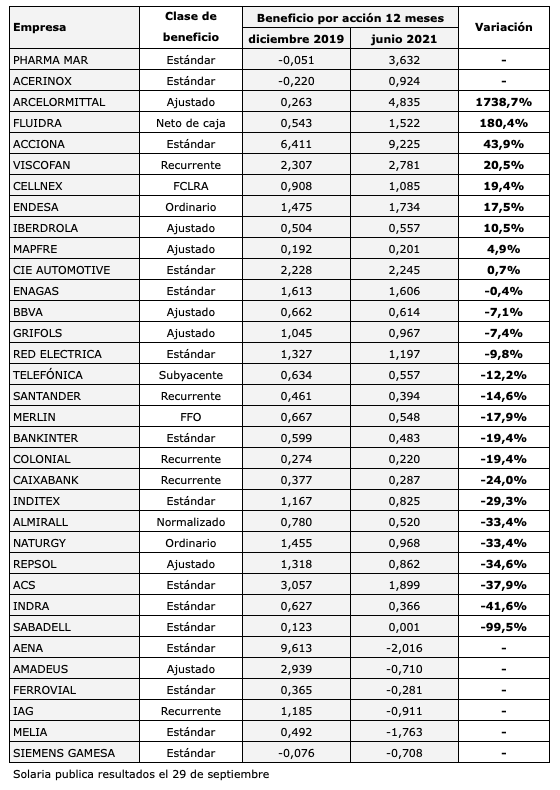

Beneficio por acción y ratio PER

Dado que el número actual de acciones de la empresa es de 1.527,4 millones y que hay que descontar del beneficio 54 millones € de remuneraciones de la deuda híbrida, el beneficio por acción estándar de doce meses es actualmente de 0,769 € y el beneficio por acción ajustado, de 1,265 €.

La acción de Repsol cotiza actualmente a 11 €, de forma que el ratio PER es de 8,7 veces teniendo en cuenta el beneficio por acción ajustado.

La compañía ha anunciado que en 2022 amortizará el 4,9% de las acciones de su capital social. Como está previsto que el dividendo a cargo de 2021 sea en efectivo, no habrá nuevos aumentos de capital por ese concepto, de modo que el número de acciones podría quedar en 1.452,5 millones.

Dividendo para 2022-2025

Repsol ha anunciado que “mejora el dividendo un 5%“ hasta los 0,63 €. Se refiere a que aumentará el dividendo a cargo de 2021 (a distribuir en 2022) en ese porcentaje respecto al dividendo hasta ahora previsto de 0,60 €. Respecto al dividendo de 2020, el aumento es del 7,1% pues a cargo de 2020 distribuyó 0,588 € (0,288 € en diciembre de 2020 y 0,30 € en julio de 2021). Sin embargo, respecto al dividendo a cargo de 2019, que fue de 0,916 €, supone una disminución del 31,2%.

La compañía también ha anunciado hoy las fechas del dividendo a cuenta de 2021: el día 7 de enero de 2022, el dividendo a cuenta de 0,30 € se descontará del precio de la acción, mientras que el pago en efectivo tendrá lugar el día 11. Para tener derecho a esta retribución, habrá que tener acciones de la compañía el 6 de enero de 2022.

Dado que el dividendo a cargo de 2021 será de 0,63 €, se espera un complementario de 0,33 € en julio de 2022.

En su Plan Estratégico 2021-2025 prevé incrementar progresivamente el dividendo hasta los 0,75 €.

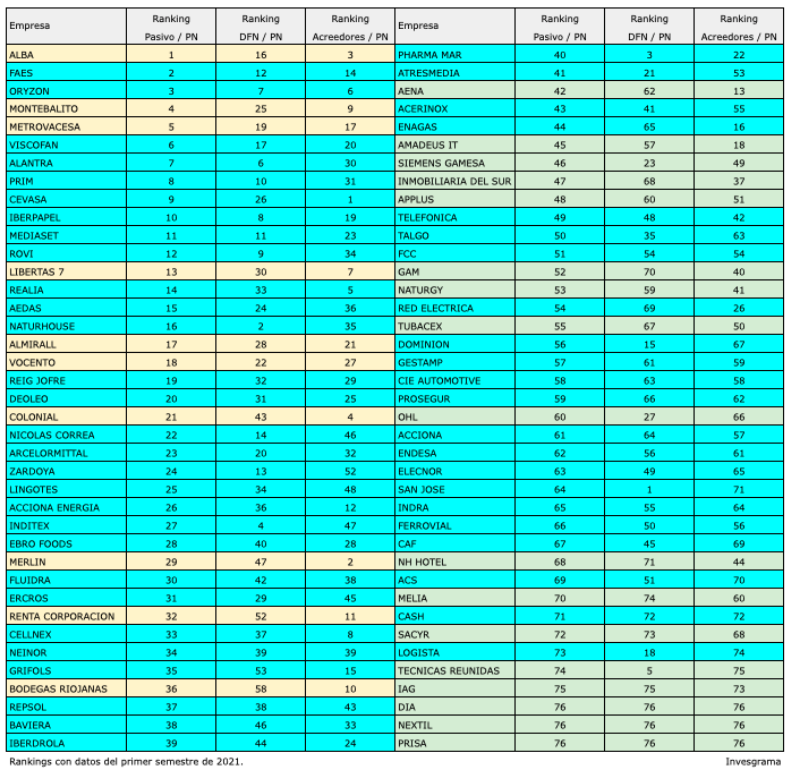

Valor contable

El patrimonio neto atribuido fue de 21.489 millones € en septiembre de 2021, lo que supone 14,07 € por acción. Al precio actual de 11 €, la acción cotiza, por tanto, un 22% por debajo de su valor teórico.