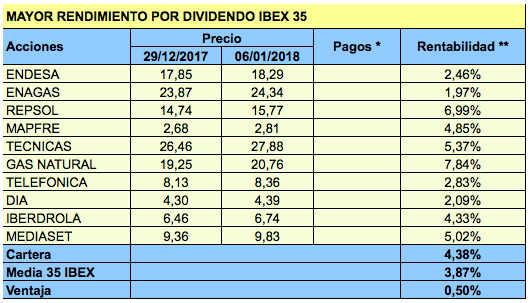

La primera está compuesta por los diez valores del IBEX 35 con el mayor rendimiento por dividendo de acuerdo con los dividendos ordinarios pagados en el año anterior. No se tienen en cuenta los dividendos extraordinarios. La composición de la cartera para este año 2018 se indica en la tabla siguiente:

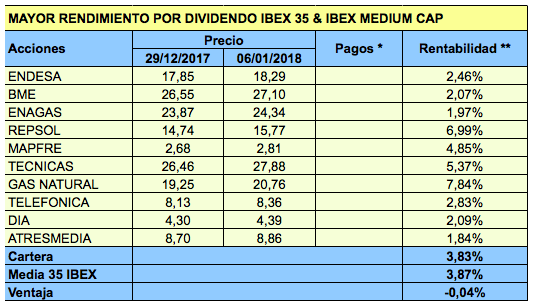

La segunda cartera tiene en cuenta también los valores del IBEX Medium Cap. Es decir, en este caso la selección se realiza como si los 35 valores del IBEX 35 y los 20 del Medium Cap formaran un único índice. Este año, la diferencia con la anterior es que incluye BME y Atresmedia en vez de Iberdrola y Mediaset.

Las carteras se actualizarán una vez al año, a principios de enero. La referencia en ambos casos es la rentabilidad media de los 35 valores del IBEX 35.

Las carteras se encuentran actualizadas cada día a lo largo de la sesión bursátil en este enlace.

Los inversores en bolsa suelen esperar una revalorización positiva en la fase final del año, lo que se conoce como rally de navidad.

Para confirmar si se cumple esta expectativa, he calculado la ganancia del IBEX 35 (sin dividendos) desde el día 15 de diciembre (o, cuando el 15 fue festivo, el 14 o el 16) hasta el cierre del año, para el período de 1993 a 2016, ambos inclusive.

En 16 de los 24 años del período, el IBEX 35 efectivamente subió al menos un 1,4%. Supone el 67% de los años.

Se observa además que en 11 de los 13 años en los que el IBEX 35 subía hasta el día 15 de diciembre hubo rally de navidad. Las dos únicas excepciones se dieron en dos años consecutivos: 2006 y 2007.

En cambio, en los 11 años en los que el índice estuvo a dos semanas de acabar el año con minusvalía, solo cinco concluyeron con una subida reseñable. En 2016 la ganancia solo fue del 0,12% desde el 15 de diciembre, por lo que no ha sido tenida en cuenta. Sin embargo, ese año sí hubo una subida destacable desde el día 12 de diciembre, pues la revalorización desde ese día hasta el cierre del ejercicio fue del 1,8%.

Este año 2017 el IBEX 35 gana un 10,2% hasta el 11 de diciembre, por lo que la estadística juega a favor de un buen final de año.

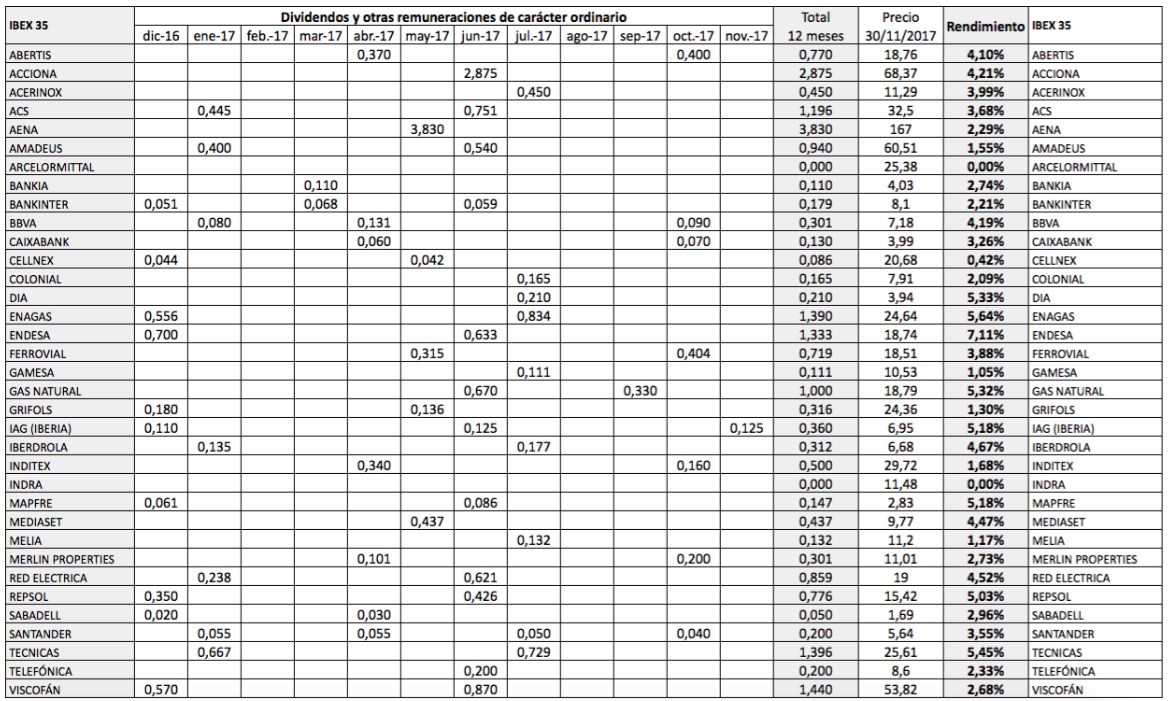

Las tablas siguientes indican los dividendos ordinarios pagados por las sociedades del IBEX 35 y del IBEX Medium Cap en los últimos doce meses y el rendimiento por dividendo al cierre del mes de noviembre teniendo en cuenta esos pagos.

En el caso de Telefónica, la empresa pagó 0,34 € el 1 de diciembre de 2016 a los inversores que optaron por el dividendo en efectivo pero la cantidad fue descontada en noviembre, motivo por el cual no aparece en el cuadro. Por otro lado, el próximo pago se llevará a cabo el 12 de diciembre y será de 0,20 €. En tanto que en junio de 2017 pagó la misma cantidad, el rendimiento al precio de 8,60 € del 30 de noviembre era del 4,64%, cifra que consta en el segundo cuadro, que establece un ranking de los 55 valores según su rendimiento.

En cuanto a IAG, el dividendo descontado el 30 de noviembre de 2017 se solapa con el descontado el 1 de diciembre de 2016, por lo que en realidad el dividendo de 12 meses es de 0,25 €, dato que se ha tenido en cuenta en el ranking.

Grifols, Atresmedia, Mapfre, Cellnex, Banco Sabadell y Endesa descuentan en diciembre de 2017 dividendos ordinarios iguales a los de diciembre del año pasado. La farmacéutica 0,18 € el día 1, la sociedad que gestiona Antena 3 y la Sexta descuenta 0,22 € el día 11, la aseguradora 0,0605 € el día 12, la compañía de telecomunicaciones 0,044 € también el 12 y el banco 0,02 € el 27. Endesa descontará su dividendo el 28 de diciembre pero lo abonará el 2 de enero de 2018. En los seis casos se trata de un dividendo a cuenta de 2017.

Sin embargo, Atresmedia pagará un dividendo extraordinario el 21 de diciembre por un importe de 0,45 € a cargo del ejercicio 2017.

Las empresas que sí aumentarán su retribución ordinaria al accionista son Viscofán y Enagás. La primera abonará 0,62 € el día 21 (fecha de descuento el 19) mientras que en diciembre de 2016 pagó 0,57 €. El incremento es por tanto del 8,8%. La segunda pagará 0,584 € en la misma fecha, un 5% más que los 0,556 € abonados el año anterior.

Está por determinar el segundo dividendo a cuenta de BME (Bolsas y Mercados Españoles), que se descontará el día 27 y se pagará el 29.

En el ranking que figura a continuación, los valores del IBEX 35 aparecen recuadrados en azul y los del IBEX Medium Cap en amarillo.

En los últimos doce meses ha habido los siguientes pagos extraordinarios:

Prosegur 0,10 € en diciembre de 2016.

Gamesa (antes de la fusión): 3,598 € en abril de 2017.

En los tres cuadros siguientes se indica la rentabilidad anualizada de los fondos de inversión que invierten en renta variable española. En gris claro se han resaltado los fondos indexados. Dicha rentabilidad se compara con la del Indice General de la Bolsa de Madrid (IGBM) con dividendos, la referencia para evaluar el desempeño de los gestores, y con el IBEX 35 con dividendos netos, la referencia desde el punto de vista del inversor.

El primer cuadro cubre la evolución de los 80 fondos de gestión activa y los 7 fondos indexados con un histórico de al menos tres años, en el período del 28 de noviembre de 2014 al 27 de noviembre de 2017. Un total de 36 de los 80 fondos de gestión activa, o sea el 45%, superaron al mercado y un buen número de ellos lo hizo con un margen considerable.

El segundo cuadro recoge la rentabilidad anual de los 67 fondos de gestión activa y de los 6 fondos indexados con un histórico de al menos 5 años, en el período del 28 de noviembre de 2012 al 27 de noviembre de 2017. De los 67 fondos de gestión activa, 19 batieron al IGBM con dividendos, el 28% del total. De estos, diez lo hicieron en más de un 2% anual.

El último cuadro cubre el período de diez años del 28 de noviembre de 2007 al 27 de noviembre de 2017. En noviembre de 2007 la bolsa española batió sus máximos históricos. De los 54 fondos de gestión activa con un histórico de al menos ese período, 15 batieron al mercado. El porcentaje es también del 28%. Sin embargo, solo tres de ellos lo hicieron en más de un 2% anual, concretamente alrededor del 2,5% anual.

Los fondos indexados son fondos de inversión que invierten en los mismos valores que componen un índice determinado y con la misma ponderación, con objeto de obtener una rentabilidad similar a la de dicho índice. También se conocen como fondos de gestión pasiva.

En el cuadro siguiente se indica la rentabilidad anual de los seis fondos indexados al IBEX 35 con un histórico de 10 años. El dato de 2017 es hasta el 27 de noviembre. El de 3 años, es la rentabilidad anualizada del 28 de noviembre de 2014 al 27 de noviembre de 2017. El de 5 años es desde el 28 de noviembre de 2012 y el de 10 años, desde el 28 de noviembre de 2007.

Estos fondos tienen comisiones inferiores a los de gestión activa porque los gestores se limitan a replicar un índice. La comisión de gestión de los fondos indexados de Bankia y del Santander es del 1,01%-1,02%, la del BBVA Bolsa Indice del 1,33%, la de CaixaBank Bolsa Indice del 1,51% y la del ING Direct del 1,10%. Si comparamos sus rentabilidades a 5 años con la del IBEX 35 con dividendos brutos, vemos que la diferencia es de alrededor de un 1,5%-2% anual, algo superior a la comisión de gestión.

Vemos que todos ellos han obtenido rentabilidades similares a la del IBEX 35 con dividendos netos, que para un inversor particular es la referencia principal ya que debe asumir una retención fiscal del 19% sobre los dividendos. El mejor de los últimos 10 años ha sido el de ING Direct y el menos rentable, el de Liberty debido a su elevada comisión de gestión, del 2,42%.

El sentido común nos dice que las acciones de las empresas suben cuando estas aumentan sus beneficios y bajan en caso contrario. No siempre es así ya que las expectativas juegan un papel primordial en bolsa. Es posible, por ejemplo, que unas acciones suban a pesar de que los beneficios disminuyan o incluso haya pérdidas si el mercado espera un cambio de tendencia en el futuro.

Lo que podemos ver este año en el caso del IBEX 35 es que se cumple lo que prevé el sentido común, por lo que parece que las expectativas están influyendo poco en la rentabilidad bursátil de los valores.

La tabla siguiente ordena los valores del IBEX 35 según el aumento de su beneficio por acción interanual a septiembre de 2017 (a junio de 2017 para Inditex, Siemens-Gamesa y DIA) respecto al del ejercicio 2016. En la tercera columna se indica además el aumento de dicha magnitud respecto al beneficio por acción interanual a junio de 2017. La rentabilidad de 2017 es hasta el 17 de noviembre.

Se puede apreciar que, en general, los primeros valores de la tabla estaban siendo más rentables que los que ocupan las últimas posiciones. Los quince valores con mayor aumento del beneficio por acción se revalorizaban (con dividendos incluídos) una media del 13,55% mientras que los quince con menores incrementos lo hacían una media del 6,57%. De hecho, los diez últimos acumulaban una rentabilidad media de -0,73%.

Vemos también que Acerinox es el único valor entre los de mayor incremento del beneficio por acción interanual que pierde en 2017. Se da la circunstancia de que el beneficio interanual a septiembre se ha reducido un 13% respecto al beneficio interanual a junio.

En realidad, no es necesario que los beneficios de una empresa aumenten de forma espectacular para que las acciones sean rentables en bolsa. Si tomamos los quince valores que ocupan las posiciones intermedias de la tabla, comprobamos que la rentabilidad media de esos valores era del 15,92%, que supera a la media de los diez primeros valores, que era del 12,08%.

DIA (Distribuidora Internacional de Alimentación) llevó a cabo una extraña maniobra contable en la presentación de resultados del tercer trimestre de 2017, al ocultar el beneficio neto atribuido correspondiente a los nueve primeros meses. Tal como puede apreciarse en el cuadro siguiente, en la presentación de los nueve primeros meses de 2016 sí se ofreció ese dato, que es esencial pues es el beneficio que realmente corresponde a los accionistas.

Este año, en vez de darse el dato del resultado neto atribuido, se ofrece el resultado neto de las actividades continuadas:

El resultado neto atribuido es la suma del resultado neto de operaciones continuadas más el resultado neto de operaciones interrumpidas, que corresponde a actividades que han sido vendidas durante el ejericicio o clasificadas como disponibles para la venta.

Se indica que el beneficio de operaciones continuadas bajó un 11,7%, de modo que al ocultar el beneficio atribuido se puede intuir que la caída de este fue mayor aún.

Si alguno de los resultados no recurrentes negativos forma parte de las actividades interrumpidas, no tiene sentido ocultarlo pues el mercado entiende que es una pérdida que no va a producirse en los siguientes ejercicios.

Una posible razón puede ser que DIA se presenta a sí misma como una empresa de crecimiento, con continuas aperturas de nuevas tiendas en todo el mundo, mientras que los resultados explican una historia diferente. En junio de este año, el beneficio por acción de 12 meses era de 0,27 € mientras que en el ejercicio 2012 fue de 0,29 €.

Las acciones de DIA han caído un 32% desde que alcanzaran los 6 € a finales de julio. Aparentemente no están caras a un PER de 15 pero el nivel de incertidumbre sobre los beneficios es muy alto, lo que resta representatividad a dicha magnitud. Tendremos que esperar a febrero de 2018 para saber cómo se contabilizan los resultados no recurrentes negativos y su impacto en el beneficio atribuido.

A pesar de ello, doce de los 27 analistas consultados por Thomson Reuters recomiendan comprar o sobreponderar, once recomiendan mantener, cuatro infraponderar y ninguno vender. El precio objetivo de consenso es de 5,15 €, un 25% por encima del precio actual de 4,10 €.

La recomendación de venta emitida el 14 de septiembre de 2017 por el influyente banco de inversión Goldman Sachs sobre el sector eléctrico español al completo, y en particular sobre Red Eléctrica, ha encendido las alarmas entre inversores fieles a este tipo de empresas.

Red Eléctrica es la compañía encargada del transporte de energía eléctrica en España y de la coordinación de la operación técnica del sistema eléctrico y es propietaria de casi toda la red de alta tensión del país. Es lo que se conoce como TSO (Transmission System Operator).

En una entrada del 15 de septiembre comenté que las recomendaciones negativas de analistas influyentes suelen tener un impacto de pocos días en la cotización de las empresas afectadas. Tras el informe de Goldman Sachs, las acciones de Red Eléctrica cayeron de 18,7 € a 17,5 € en dos semanas, aunque en un contexto de debilidad general de la bolsa española. Un mes más tarde, el 31 de octubre, habían recuperado los 19 € y ahora se encuentran a 18,25 €. Han evolucionado igual que el mercado desde el 14 de septiembre.

Por poner un ejemplo, el 22 de abril de 2013, un medio de comunicación publicó una noticia en una línea similar a la protagonizada por Goldman Sachs: Moody’s advierte de nuevos riesgos regulatorios para las eléctricas que operan en España, de la que transcribo el siguiente párrafo: “A este respecto, Moody’s advierte del riesgo de que se produzcan nuevas caídas de los ingresos como consecuencia de estas potenciales medidas adicionales y, aunque cree improbable que estos sean tan significativos como los anunciados en 2012 y principios de 2013, considera que tendrían un impacto negativo en el sector.“ Moody’s es una de las principales agencias de valoración de riesgos crediticios, junto con Fitch y Standard and Poor’s.

Sin embargo, entre abril de 2013 y finales de 2014 o principios de 2015, Endesa subió de 17 € a 31 € (precio previo al dividendo extraordinario), o sea un 82%, Iberdrola de 3,8 € a 6,1 €, un 60%, y Red Eléctrica de 9,25 € a 19,5 €, un 110%.

A pesar de todo, la cautela de Goldman Sachs motiva plantearse cuáles son los riesgos que afronta Red Eléctrica.

Los riesgos corporativos de Red Eléctrica

Aunque tiene consideración de valor seguro, una simple enumeración de los riesgos asociados con la empresa puede espantar hasta al más arriesgado de los inversores:

a) La entrada de competidores que ponga fin al monopolio de Red Eléctrica en su negocio, el transporte de la electricidad en España.

b) Súbito encarecimiento de la deuda financiera en caso de repunte significativo de los tipos de interés.

c) Cambios desfavorables en las tarifas reguladas.

d) Exposición permanente de las redes eléctricas a elementos externos, como fenómenos meteorológicos o sabotajes.

e) Posibilidad de reclamaciones legales en caso de cortes de suministro.

f) Vulnerabilidad ante ciberataques.

g) La necesidad de adaptarse a los profundos cambios que traerá la llamada “transición energética“.

Fuente: Informe de gobierno corporativo de Red Eléctrica, 2016.

Hay que destacar que desde la perspectiva de Red Eléctrica, los riesgos principales no coinciden exactamente con los que percibe el mercado, que son los tres primeros enumerados con anterioridad, sino los cuatro siguientes. El cuadro de la izquierda indica la distribución de riesgos según la categoría.

Examinaré cada uno de los riesgos mencionados más arriba, para lo cual me he basado principalmente en los informes anuales, los informes de gobierno corporativo y otros documentos de Red Eléctrica, así como en el trabajo de Javier de Quinto, especialista en economías de redes sometidas a regulación económica. Javier de Quinto, fallecido en julio de 2015, fue un gran economista, autor de varios libros sobre política energética, profesor en la Universidad San Pablo-CEU de 1996 a 2004, y director adjunto en Red Eléctrica de 2004 a 2008, donde fue uno de los principales diseñadores de un modelo de empresa altamente eficiente y que ha creado un valor significativo para la sociedad y sus accionistas.

a) La entrada de competidores que ponga fin al monopolio de Red Eléctrica en su negocio.

En febrero de 2015 la Comisión Europea abrió un expediente contra España al considerar que la legislación española vulnera las directivas comunitarias sobre el mercado interior de la energía al haber concedido a Red Eléctrica y a Enagás el monopolio en las interconexiones internacionales de la electricidad y el gas respectivamente. Según la Comisión, no puede limitarse el número de operadores TSO (Transmission System Operators) en las redes de transporte internacionales de gas y electricidad, lo que abriría la posibilidad de que un nuevo operador TSO arrebatara a estas dos empresas españolas no solo parte de su negocio internacional sino también del nacional, poniendo fin al monopolio de ambas empresas en sus respectivos sectores, lo que conllevaría una significativa reducción de sus beneficios.

Algunos inversores consideran que Red Eléctrica podría verse obligada a alquilar sus redes a nuevos operadores, de forma similar a cómo Telefónica debe ceder el uso de sus cables y sus antenas para facilitar la competencia en el sector de las telecomunicaciones.

Sin embargo, compartir las redes comportaría problemas de economías de escala y sobre todo dificultades en la coordinación del sistema, un aspecto esencial para asegurar un suministro libre de interrupciones.

Un monopolio está amenazado cuando el negocio en el que opera es muy rentable y/o requiere poca inversión. Ocurre justo lo contrario en el transporte y distribución de la electricidad. La ROCE (rentabilidad sobre el capital empleado) de Red Eléctrica está en torno al 10-11%, una cifra estimable pero que no actúa como poderoso incentivo para una empresa competidora. La elevada deuda a la que debe hacer frente la empresa, equivalente a seis veces su beneficio operativo, da idea del nivel de inversiones requerido.

El transporte de la electricidad ha quedado determinado como un monopolio natural en España. Para entender por qué, recordemos cómo está estructurado el sector eléctrico.

En primer lugar tenemos los productores de electricidad. Una vez generada la energía, es preciso transportarla, de lo cual se ocupa Red Eléctrica. Desde la red de transporte hay que distribuirla a empresas, hogares etc., de lo que se encargan las distribuidoras, y finalmente comercializarla. La producción, la distribución y la comercialización, están básicamente en las mismas manos: Iberdrola, Gas Natural Fenosa, Endesa, Viesgo.

Para que haya una adecuada competencia en el sector de la generación y de la distribución, es necesario que las inversiones en redes se lleven a cabo de forma homogénea con objeto de que todas empresas del sector tengan un acceso simétrico a la red. La única forma de que esto sea posible es a través de una planificación central por parte de una autoridad o regulador, por ejemplo el gobierno, como es el caso.

Fuente: Informe de gobierno corporativo de Red Eléctrica, 2016.

Abrir la competencia en las redes y liberalizar las inversiones sin un criterio de utilidad pública podría crear ineficiencias y redes subóptimas, comportar excesos y déficits de capacidad, así como comprometer la coherencia global del sistema de transporte de la electricidad y perjudicar, por tanto, la competencia en el sector eléctrico, algo a lo que el gobierno español no está dispuesto, de ahí el contencioso que mantiene con Bruselas a este respecto.

La intervención de operadores alternativos podría distorsionar la planificación energética que se precisa para anticiparse a las necesidades energéticas futuras.

Por otro lado, un competidor no lo tendría fácil. La geografía española está llena de espacios naturales protegidos, lo cual dificulta y encarece cualquier inversión destinada a incrementar el tendido eléctrico. Las inversiones tienen un largo período de maduración. Los gastos de capital en seguridad y calidad del suministro y en el mantenimiento de las instalaciones son significativos: una parte importante de la inversión no es productiva sino de reposición o mantenimiento, lo cual dificulta obtener un retorno adecuado de la suma total de la inversión. Otros factores a tener en cuenta son la complejidad y lentitud de los trámites administrativos que requieren las obras relacionadas con las redes y la oposición social al establecimiento de nuevos tendidos.

b) Súbito encarecimiento de la deuda financiera en caso de repunte significativo de los tipos de interés.

Las empresas con deuda elevada, como es el caso de Red Eléctrica, son vulnerables a una subida del precio del dinero. Dado que los tipos de interés están en niveles históricamente bajos, algunos inversores temen un considerable aumento de los mismos. Sin embargo, el presidente del Banco Central Europeo (BCE) afirmó en julio de este año que los tipos de interés se mantendrán en los niveles actuales “durante un tiempo prolongado“. El BCE actúa sobre los tipos de interés a corto plazo mientras que la mayor parte de la deuda financiera de Red Eléctrica suele ser a largo plazo, pero lo que importa es el motivo aducido por Mario Draghi: la baja inflación y las expectativas de que siga siendo baja en el futuro, los principales factores que inciden en los tipos de interés a largo plazo.

Por otro lado, el coste de la deuda financiera de Red Eléctrica es muy bajo, del 2,4%, y los gastos financieros netos solo suponen el 15% de su beneficio operativo. Aun el caso de que los tipos de interés se doblaran, esa proporción subiría al 30%, que seguiría siendo perfectamente asumible. El beneficio bruto se reduciría un 16% en ese escenario todavía improbable.

c) Cambios desfavorables en las tarifas reguladas.

Las tarifas de Red Eléctrica tienen una doble regulación: por parte del Ministerio de Industria y por parte de la Comisión Nacional de la Energía.

La red de transporte requiere inversiones continuas para extender el tendido de líneas y mejorar la seguridad y calidad del suministro de la energía, las cuales no pueden llevarse a cabo sin una retribución adecuada. Dicha retribución debe incentivar las infraestructuras prioritarias para el conjunto del sistema y asegurar el volumen de inversión más eficiente para evitar tanto una infra como una sobredimensión de las redes.

Las inversiones son también imprescindibles para garantizar el suministro en situaciones de puntas de demanda con la mayor eficiencia posible, es decir al menor coste y con el menor impacto sobre el medio ambiente.

Aunque las tarifas reguladas pueden ser modificadas en sentido desfavorable, siempre deberán ser al menos adecuadas para un buen funcionamiento del sistema eléctrico.

d) Exposición permanente de las redes eléctricas a elementos externos, como fenómenos meteorológicos o sabotajes.

La red de transporte eléctrico en España tiene un grado de seguridad muy elevado. Los indicadores de calidad que miden la energía no suministrada y el tiempo de interrupción medio presentan valores más favorables que los de referencia marcados en la normativa.

e) Posibilidad de reclamaciones legales en caso de cortes de suministro.

Los cortes en el suministro de electricidad imputables a Red Eléctrica pueden dar lugar a reclamaciones, tanto por parte de los usuarios como de las compañías aseguradoras, en caso de los usuarios que hayan asegurado daños y perjuicios derivados de interrupciones del servicio eléctrico.

Las incidencias relacionadas con el suministro suelen estar producidos por terceros o por fenómenos meteorológicos. Red Eléctrica considera que sus sistemas de control funcionan correctamente en este sentido y destaca que el índice disponibilidad de la red de transporte peninsular fue del 98,33% en 2016 y del 97,93% en 2015.

Por otro lado, la empresa posee pólizas de seguro que cubren o limitan el impacto de tales incidencias sobre la cuenta de resultados.

f) Vulnerabilidad ante ciberataques.

El sistema informático de la red eléctrica está expuesto a ciberataques, como los que tuvieron lugar en el sudeste Ucrania en 2015, en pleno invierno, y que afectaron a 600.000 hogares, supuestamente por parte de agentes del gobierno ruso como parte de su política de desestabilización tras la anexión de Crimea en 2014.

Este riesgo es gestionado de forma proactiva y anticipativa con el fin de minimizar las posibilidades de ocurrencia, pero Red Eléctrica, al igual que otros operadores de infraestructuras estratégicas, cuenta con el apoyo del Instituto Nacional de Ciberseguridad (Incibe), un organismo dependiente del gobierno que centraliza la supervisión de la protección de las infraestructuras críticas ya que este tipo de amenazas afecta también a telecomunicaciones, centrales nucleares, plantas de abastecimiento de agua, hospitales y redes de transporte de pasajeros, entre otras. Según el Incibe, las ofensivas contra estas instalaciones se han multiplicado por siete en dos años y se han concentrado sobre todo en las energéticas.

El reto que plantean las ciberamenazas justifica que los gobiernos, entre ellos el de España, se lo tomen como una prioridad de seguridad nacional.

g) La necesidad de adaptarse a los profundos cambios que traerá la llamada “transición energética“.

Una empresa que opera en un entorno cambiante, sobre todo si se prevén cambios muy significativos, está en desventaja frente a otra que lo hace en un entorno estable.

El Acuerdo de París sobre cambio climático, firmado por la mayoría de países del mundo en 2016, establece que las emisiones contaminantes deben haberse reducido en 2050 entre un 40% y un 70% respecto a los niveles de 2010, lo cual implica que las energías renovables tendrán un protagonismo creciente en la generación de la electricidad. Ello obligará a los transportistas como Red Eléctrica a adaptarse a la intermitencia de las renovables (no siempre sopla viento, no siempre hace sol, no siempre llueve…), lo cual, a su vez, requerirá una creciente interconexión con los sistemas energéticos de otros países (Francia y Portugal en el caso de España) que compense dicha intermitencia.

España ha avanzado de forma destacable en generación renovable. En 2007, esta suponía el 21,3% de la energía producida mientras actualmente es del 40%. En 2016 la energía nuclear supuso el 22,9% y el carbón el 14,4% mientras que renovables como la eólica, la hidráulica y la solar representaron el 19,3%, 14,6% y 5,2% respectivamente.

A pesar de los desafíos que plantea la transición energética, parece claro, al menos en el momento presente, que vamos hacia un modelo crecientemente electrificado, lo cual beneficiará a los operadores como Red Eléctrica. Según la consultoría Deloitte, en 2050 las renovables habrán abaratado el coste de la luz un 45% respecto al precio de 2015 y prácticamente el 100% de los coches serán eléctricos mientras que los camiones funcionarán con energía eléctrica o gas natural, o serán sustituidos por el ferrocarril.

Riesgo de la acción

Las acciones de Red Eléctrica suelen estar entre las diez menos volátiles del IBEX 35. Acostumbran a figurar en la cartera de valores menos volátiles que actualizo cada trimestre.

El beneficio por acción de 12 meses de septiembre de 2016 a septiembre de 2017 es de 1,22 €, de modo que al precio actual de 18,25 €, el ratio PER es de 14,90 veces, un valor correcto para la compañía.

Las acciones alcanzaron su máximo histórico de 20,58 € el 8 de junio. El 4 de octubre cerraron a 17,17 €, lo que supuso una caída del 16,5%. Su estructura de precios a medio plazo es bajista.

El dividendo pagado en los últimos doce meses es de 0,859 €. A un precio de 18,25 €, el rendimiento por dividendo es del 4,7% bruto y del 3,8% neto.

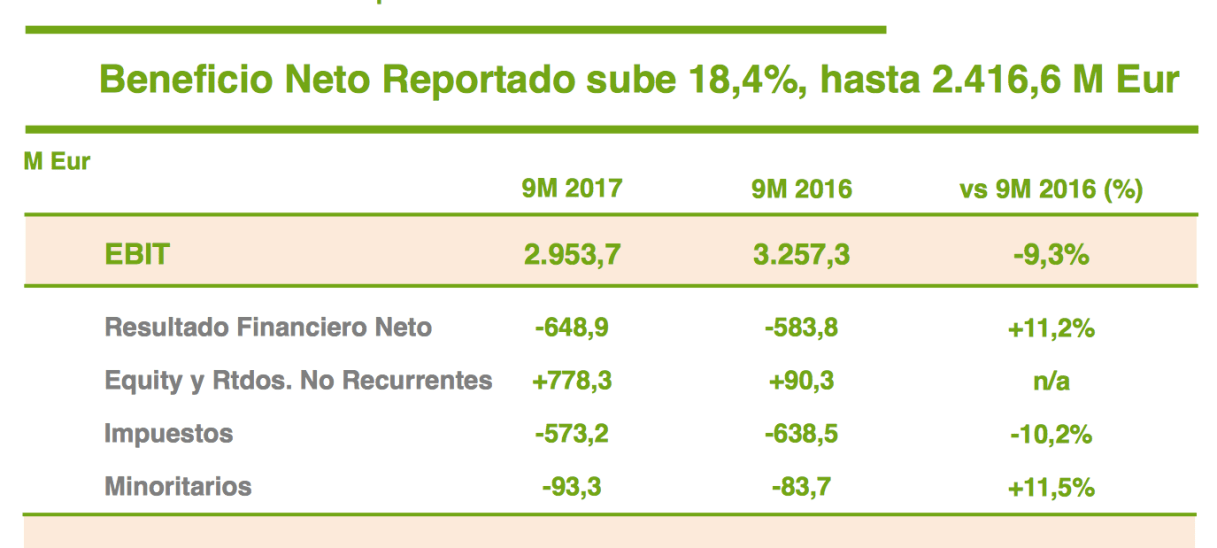

En la presentación de resultados correspondiente a los nueve primeros meses de 2017, Iberdrola ha anunciado que “ha obtenido un beneficio neto de 2.417 millones de euros,un 18,4% más que en el mismo periodo del anterior ejercicio, gracias a la resiliencia y diversificación internacional de la compañía, que permiten compensar el impacto de la baja producción en España.“

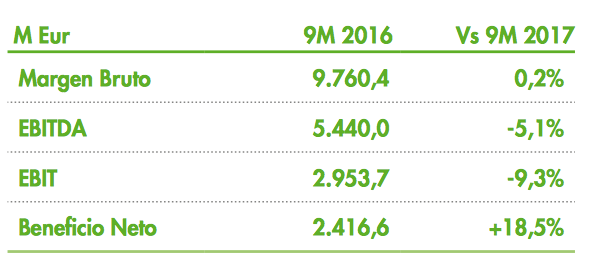

Sin embargo, la verdadera razón del incremento del beneficio del 18% es la presencia de resultados extraordinarios. Como puede verse en la tabla anterior, el beneficio de explotación (EBIT por sus siglas en inglés) cayó un 9,3%.

En la tabla siguiente, que también encontramos en la presentación de resultados, vemos que los resultados no recurrentes ascendieron a 778,3 millones de euros mientras que en los nueve primeros meses de 2016 fueron de 90,3 millones de euros. La fusión de Gamesa con la división eólica de Siemens aportó 255 millones de euros ya que la eléctrica poseía el 19,6% del capital de Gamesa (ahora ostenta el 8% de la compañía fusionada Siemens Gamesa).

Pero la principal contribución fue una revalorización de activos por un importe de 521 millones de euros como consecuencia de la fusión de Elektro Holding con Neoenergia, compañía brasileña en la que Iberdrola poseía el 39% del capital.

Más adelante, en el informe se dice: “el Beneficio Neto asciende a 2.416,6 M Eur con un aumento del 18,4 % frente al obtenido en los nueve meses de 2016, gracias a los resultados extraordinarios de Gamesa y Neoenergia ya comentados.“ Este comentario, mucho más ajustado a la realidad, contrasta con el que se destaca junto a la publicación de los resultados y que he indicado al principio.

Los resultados se han visto perjudicados por condiciones climáticas adversas a la producción hidroeléctrica, que cayó un 49,4% respecto al mismo período del año anterior, al haberse registrado uno los años más secos de la historia, por lo que fue necesario un mayor recurso a las centrales de carbón y gas, que conllevan un mayor coste de producción. Ello ha coincidido además con un fuerte incremento de los precios medios del carbón y del gas, del 59% y del 31% respectivamente respecto a 2016.

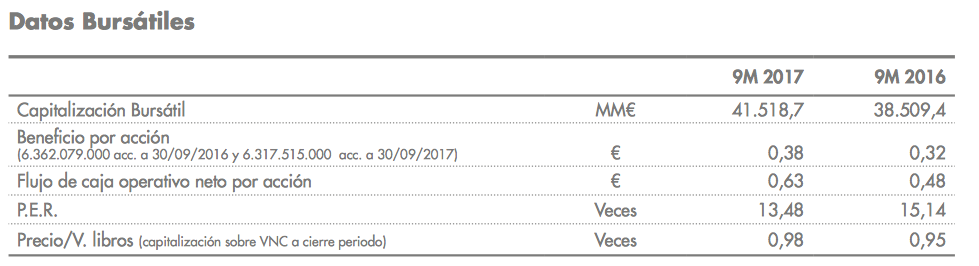

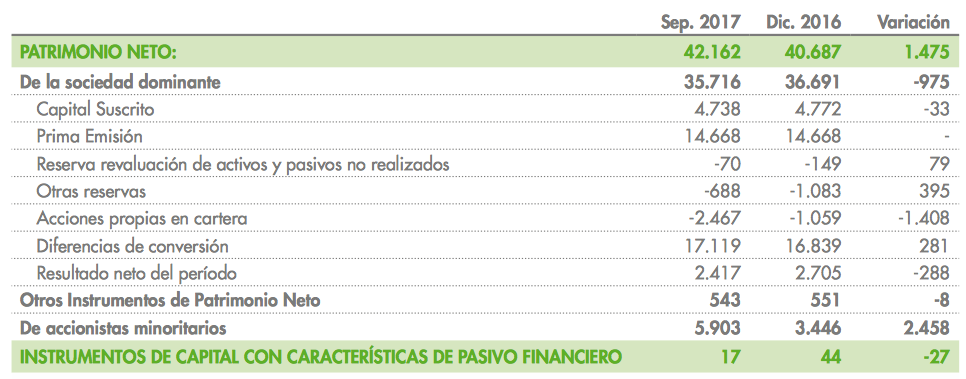

En cuanto al balance de situación, hay que señalar que Iberdrola calcula de forma errónea el valor contable. En la última línea del cuadro siguiente puede verse que la relación entre el precio y el valor contable correspondiente a septiembre de 2017 se ha calculado en 0,98 veces. La cotización de referencia es de 6,57 €, por lo que el valor contable según Iberdrola sería de 6,67 €. Sin embargo, el valor contable de la compañía es de 5,65 €.

El dato de 6,67 € utilizado por la compañía es la que resulta de dividir el patrimonio neto consolidado, que fue de 42.162 millones de euros en septiembre de 2017, por el número de acciones del capital social, de 6.317,5 millones. Pero el valor contable es el patrimonio neto atribuido a la sociedad dominante, que fue de 35.716 millones de euros, dividido por el número de acciones. Tal como figura en la tabla siguiente, 5.903 millones de euros del patrimonio neto consolidado pertenece a accionistas minoritarios y no a los accionistas de Iberdrola.

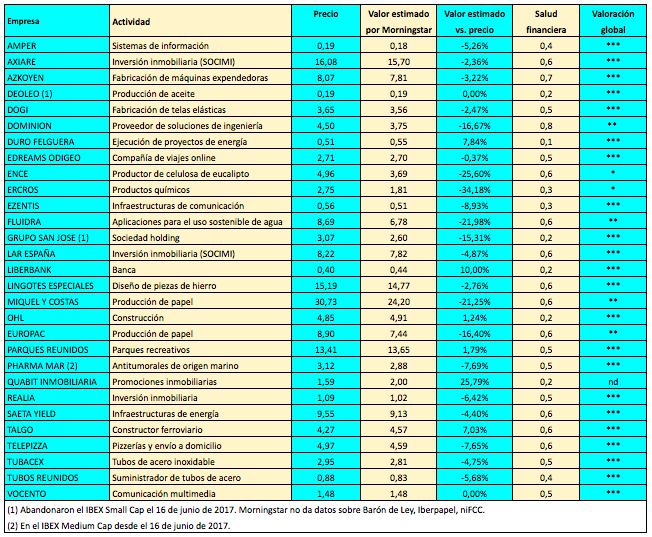

En la tabla, los valores aparecen ordenados según su grado de infravaloración. Los primeros son los más infravalorados, según se desprende de las estimaciones de estos analistas, y los últimos los más sobrevalorados.

El valor intrínseco es calculado a partir de un modelo de descuento de flujos de caja. La recomendación de los expertos de la firma es comprar por debajo de esos precios para tener cierto margen de seguridad.

Las estimaciones corresponden al 31 de octubre de 2017. Los precios son del cierre del viernes 3 de noviembre.

Según los datos resultantes, los valores más infravalorados serían Telefónica, DIA, Endesa, Siemens Gamesa, Técnicas Reunidas, Mediaset y Gas Natural, mientras que los más sobrevalorados serían ArcelorMittal, Amadeus, IAG, Viscofán, Abertis e Inditex.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

Esta información no debe ser considerada como una recomendación de compra o de venta sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

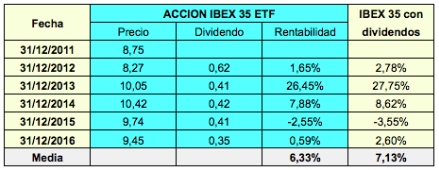

Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Vemos que el primero incluye la mención “Armonizado“ y el segundo “UCITS“. Significan lo mismo, que ambos siguen la normativa UCITS. Se trata de una serie de directrices de la Unión Europea que unifican las regulaciones en temas de fondos de inversión y aumentan considerablemente la protección a los inversores.

Cada vez que los analistas del banco de inversión más poderoso del mundo recomiendan vender un valor cotizado, este se hunde en bolsa durante uno o dos días.

Será porque, para muchos, Goldman Sachs tiene un aura de infalibilidad de la que, sin embargo, carece.

Uno de los errores más clamorosos de los analistas del banco fue su apuesta contra Microsoft en abril de 2013.

El 11 de abril de 2013, Goldman Sachs recomendó vender las acciones del fabricante del sistema operativo Windows debido a la histórica caída en la venta mundial de ordenadores en el primer trimestre de 2013 y a la mala acogida del Windows 8. El consejo de venta llegó en un momento en el que el mercado en general era favorable a la compañía. El día antes, las acciones habían cerrado a 30,28 $, su nivel máximo desde septiembre de 2012. Sin embargo, aún valían la mitad que en los tiempos de la burbuja tecnológica de finales de 1999 y principios de 2000.

El día de la recomendación de venta, las acciones de Microsoft cayeron un 4,4%, a 28,94 $. El día siguiente bajaron algo más y cerraron a 28,69 $. No obstante, una semana más tarde ya estaban por encima del día previo a la recomendación de venta. Un més tarde superaron los 34 $, saliendo así del rango entre los 23 y 33 dólares en el que habían cotizado desde junio de 2009. Un año después del consejo estaban a 39 $, una revalorización del 35%. Hoy están a 74 $.

En retrospectiva, parece que la recomendación de venta de Goldman Sachs sobre Microsoft vino a ser un indicador de compra fuerte.

Para situarnos en un tiempo y un lugar más cercanos, comentaré las recomendaciones de venta emitidas por analistas del banco sobre Endesa en septiembre de 2016, Abertis en marzo de 2017 y Aena en junio de 2017.

Hace ahora justo un año, el 16 de septiembre de 2016, dichos analistas recomendaron vender Endesa (aunque subieron su precio objetivo de los 17 € a los 18,53 €). Las causas: la falta de crecimiento de la empresa, la previsión de menores precios de la energía en España que, junto con la subida de los precios del gas y del carbón, reduciría los márgenes de beneficio. En aquella ocasión, el mercado reaccionó con una ligera caída de los 18,67 € a los 18,53 €, justo el precio objetivo señalado por los gurús de Goldman Sachs. Seis meses más tarde, en marzo de 2017, los títulos superaron los 22 €, una revalorización del 18%.

El 7 de marzo de 2017, los analistas del banco recomendaron vender Abertis, con precio objetivo de 12,8 €, debido a la caída del beneficio de 2016 en un 57% y a la rebaja de sus estimaciones de resultados para el año en curso. Las acciones fueron las más bajistas del IBEX 35 aquel día, al caer de los 14,20 a los 14,05 durante la sesión pero se recuperaron a continuación. No todos estaban de acuerdo con el precio objetivo de Goldman: en mayo de 2017, la concesionaria italiana de autopistas Atlantia lanzó una OPA sobre Abertis a 16,5 € por acción, lo que significaba valorar la compañía casi un 30% por encima del precio objetivo de Goldman de solo dos meses antes.

Sin embargo, Goldman Sachs no siempre se equivoca. El 21 de junio de 2017 recomendó vender los títulos de Aena, aunque subió su precio objetivo de 160 a 179 €. En aquel momento Aena cotizaba a 166 € y ahora lo hace a 156 €.

La última recomendación de venta de Goldman Sachs afecta al sector energético español en su conjunto, en concreto Endesa, Iberdrola, Gas Natural Fenosa, Red Eléctrica, así como a Acciona debido a su presencia en energías renovables.

La negativa perspectiva adoptada por Goldman acerca del sector de las utilities españolas ha surgido tras la presentación de la futura política energética por parte del gobierno español a inversores extranjeros, la cual hace prever a los analistas de la entidad una caída a corto plazo del 10% en los precios del mercado mayorista eléctrico y una fuerte caída de los ingresos regulados en el período 2020-2025.

La expectativa de caída de ingresos regulados afecta en particular a Red Eléctrica, ya que se estima sea de hasta el 40% en el período 2020-2025, lo que ha llevado a los analistas a recomendar la venta de las acciones de la compañía encargada de la distribución de la electricidad en España.

La diferencia destacable es que en esta ocasión la recomendación no se basa en factores coyunturales, tales como caídas de ventas trimestrales etc., sino en previsiones a largo plazo, por lo que conviene tomarse más en serio el criterio de los analistas del banco. Aun así, el problema es el mismo de siempre: las previsiones acostumbran a fallar estrepitosamente porque no tienen en cuenta la capacidad de adaptación de las empresas.

Considero que es mucho más fiable basarse en la calidad de la gestión y en las previsiones de las propias empresas que en el criterio de los analistas, y no porque los analistas no hagan bien su trabajo sino porque trabajan con variables poco consistentes, aparte del hecho que nadie conoce mejor su empresa y su sector que los administradores de la misma.

Hace solo unos días, Red Eléctrica fue reconocida como mejor compañía eléctrica del mundo por el prestigioso Dow Jones Sustainability Index, alcanzando una puntuación de 93 puntos sobre un total de 100. Este índice valora 23 aspectos relacionados con la sostenibilidad, tales como políticas ambientales, innovación, gestión del capital humano, código de conducta y otros aspectos relacionados con la sostenibilidad a largo plazo y la contribución social.

La compañía se encuentra a mitad de camino de su Plan Estratégico 2014-2019 habiendo alcanzado sus objetivos, tanto a nivel estratégico y de inversiones como de beneficios y dividendos distribuidos. Ha anunciado que este año presentará un nuevo modelo de sostenibilidad con horizonte en el año 2030.

El plan de inversiones de la empresa está previsto para afrontar la transición del modelo energético actual, en el que cobrarán especial relevancia las conexiones intercontinentales, para expandirse a nivel internacional, en particular en América Latina, y para cimentar su crecimiento futuro.

En ocasiones puntuales, en especial si invertimos en empresas que transmiten información incompleta al mercado, es conveniente tener en cuenta la opinión de los analistas. Sin embargo, en general no podemos invertir a golpe de recomendaciones, sobre todo teniendo en cuenta que a lo sumo aciertan la mitad de las veces.

{kind=link}

{kind=link}

{kind=link}

{kind=link}