En la presentación de resultados correspondiente a los nueve primeros meses de 2017, Iberdrola ha anunciado que “ha obtenido un beneficio neto de 2.417 millones de euros, un 18,4% más que en el mismo periodo del anterior ejercicio, gracias a la resiliencia y diversificación internacional de la compañía, que permiten compensar el impacto de la baja producción en España.“

En la presentación de resultados correspondiente a los nueve primeros meses de 2017, Iberdrola ha anunciado que “ha obtenido un beneficio neto de 2.417 millones de euros, un 18,4% más que en el mismo periodo del anterior ejercicio, gracias a la resiliencia y diversificación internacional de la compañía, que permiten compensar el impacto de la baja producción en España.“

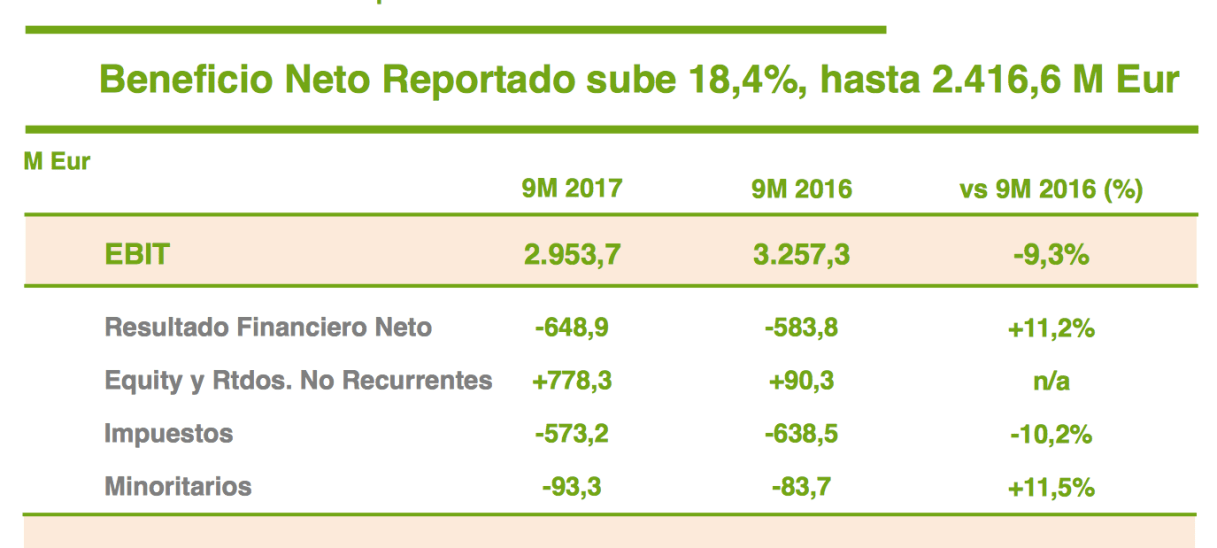

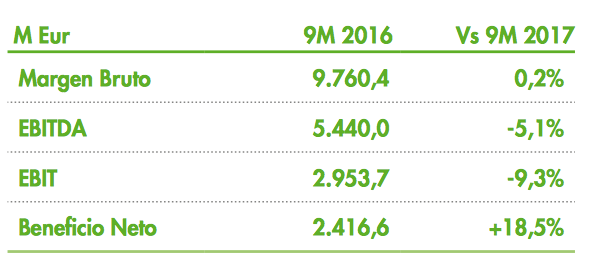

Sin embargo, la verdadera razón del incremento del beneficio del 18% es la presencia de resultados extraordinarios. Como puede verse en la tabla anterior, el beneficio de explotación (EBIT por sus siglas en inglés) cayó un 9,3%.

En la tabla siguiente, que también encontramos en la presentación de resultados, vemos que los resultados no recurrentes ascendieron a 778,3 millones de euros mientras que en los nueve primeros meses de 2016 fueron de 90,3 millones de euros. La fusión de Gamesa con la división eólica de Siemens aportó 255 millones de euros ya que la eléctrica poseía el 19,6% del capital de Gamesa (ahora ostenta el 8% de la compañía fusionada Siemens Gamesa).

Pero la principal contribución fue una revalorización de activos por un importe de 521 millones de euros como consecuencia de la fusión de Elektro Holding con Neoenergia, compañía brasileña en la que Iberdrola poseía el 39% del capital.

Más adelante, en el informe se dice: “el Beneficio Neto asciende a 2.416,6 M Eur con un aumento del 18,4 % frente al obtenido en los nueve meses de 2016, gracias a los resultados extraordinarios de Gamesa y Neoenergia ya comentados.“ Este comentario, mucho más ajustado a la realidad, contrasta con el que se destaca junto a la publicación de los resultados y que he indicado al principio.

Los resultados se han visto perjudicados por condiciones climáticas adversas a la producción hidroeléctrica, que cayó un 49,4% respecto al mismo período del año anterior, al haberse registrado uno los años más secos de la historia, por lo que fue necesario un mayor recurso a las centrales de carbón y gas, que conllevan un mayor coste de producción. Ello ha coincidido además con un fuerte incremento de los precios medios del carbón y del gas, del 59% y del 31% respectivamente respecto a 2016.

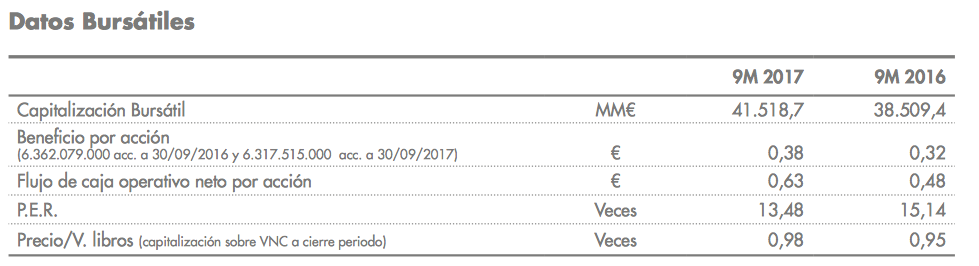

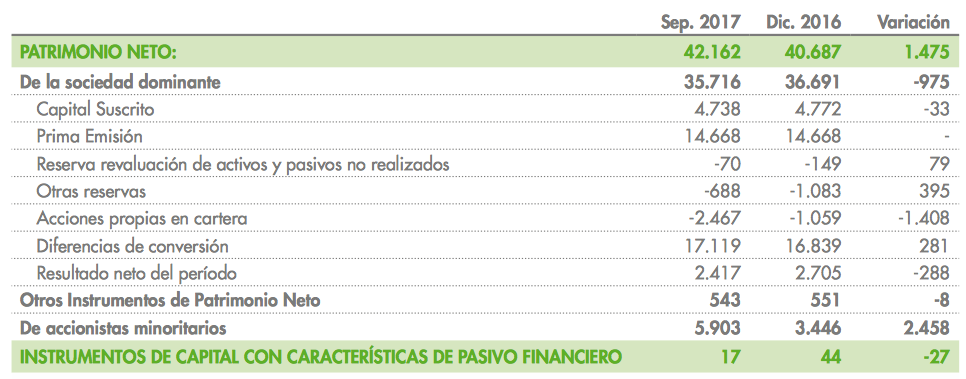

En cuanto al balance de situación, hay que señalar que Iberdrola calcula de forma errónea el valor contable. En la última línea del cuadro siguiente puede verse que la relación entre el precio y el valor contable correspondiente a septiembre de 2017 se ha calculado en 0,98 veces. La cotización de referencia es de 6,57 €, por lo que el valor contable según Iberdrola sería de 6,67 €. Sin embargo, el valor contable de la compañía es de 5,65 €.

El dato de 6,67 € utilizado por la compañía es la que resulta de dividir el patrimonio neto consolidado, que fue de 42.162 millones de euros en septiembre de 2017, por el número de acciones del capital social, de 6.317,5 millones. Pero el valor contable es el patrimonio neto atribuido a la sociedad dominante, que fue de 35.716 millones de euros, dividido por el número de acciones. Tal como figura en la tabla siguiente, 5.903 millones de euros del patrimonio neto consolidado pertenece a accionistas minoritarios y no a los accionistas de Iberdrola.

Muy interesante el análisis que haces!!!

Gracias, Sergio!

Un saludo

muchas gracias por el análisis tan brillante, didáctico e incisivo; me ha gustado mucho

un saludo

Gracias a ti por tu comentario.

Un saludo

Genial !

Gracias! Un saludo