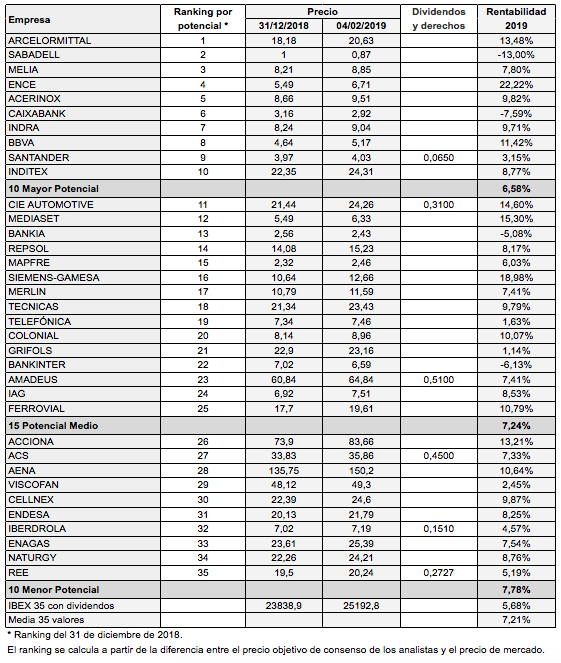

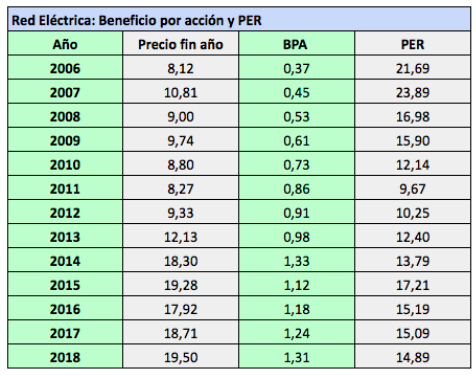

![]() Red Eléctrica continuó en 2018 la senda de crecimiento moderado pero constante que mantiene desde 2012. En los últimos siete años, el crecimiento medio del beneficio por acción ha sido del 6,2% anual (el resultado de 2014 incluyó extraordinarios).

Red Eléctrica continuó en 2018 la senda de crecimiento moderado pero constante que mantiene desde 2012. En los últimos siete años, el crecimiento medio del beneficio por acción ha sido del 6,2% anual (el resultado de 2014 incluyó extraordinarios).

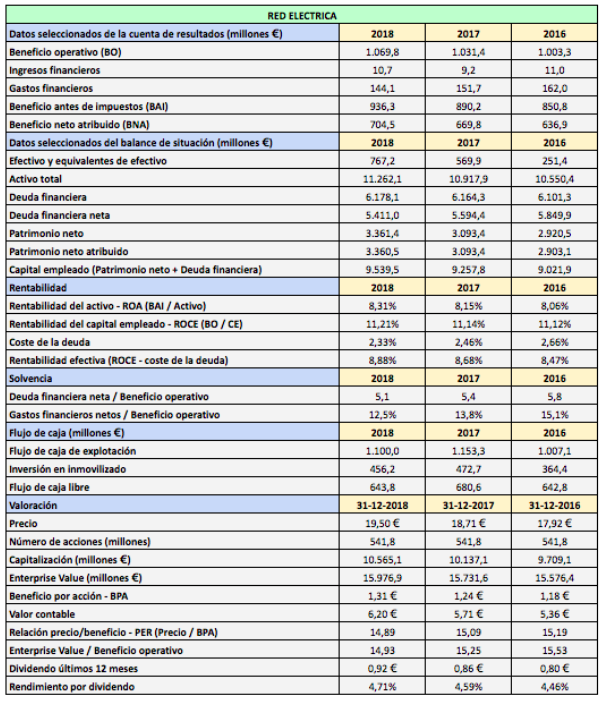

El beneficio por acción fue de 1,31 € en 2018, de modo que a los precios actuales el ratio PER es de 14,8 veces.

El aumento de los beneficios vino principalmente de la reducción de gastos derivada de una mayor eficiencia del sistema, que supuso menos costes de mantenimiento, y de menores incidencias por causas climáticas. Los ingresos solo crecieron un 0,4% en 2018 pero los gastos de explotación, sin contar los de personal, se redujeron un 8,2% y las amortizaciones, un 6,7%. Los gastos de personal aumentaron un 2,2%.

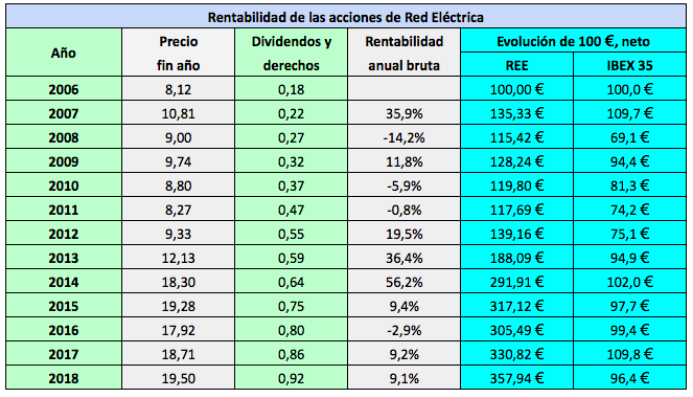

El precio de la acción cerró 2018 a 19,50 €, prácticamente igual que en 2015. Sin embargo, en el mismo período, el IBEX 35 ha perdido mil puntos, de los 9.544 a los 8.540.

Cien euros invertidos al final de 2006 en acciones de Red Eléctrica se habrían convertido en 357,94 € en 2018 incluyendo la reinversión de los dividendos netos, frente a los 96,4 € que se habrían obtenido en el IBEX 35 con dividendos netos.

La deuda financiera se mantuvo en los mismos niveles que en 2017 pero la neta se redujo ligeramente. El ratio de solvencia que relaciona la deuda neta con el beneficio operativo mejoró, al pasar de 5,4 a 5,1 veces. La rentabilidad sobre el capital empleado (ROCE) se mantuvo por tercer año consecutivo en torno al 11% pero el coste de la deuda financiera se redujo de nuevo, con lo que se amplió el diferencial entre ambas variables. El 90% de la deuda financiera del grupo es a tipo fijo y el resto a interés variable. Según la compañía, el coste financiero medio fue del 2,42% (en la tabla se indica 2,33% debido a un método diferente de cálculo).

Para la agencia Standard & Poor’s, la calificación de la deuda de Red Eléctrica es de A-, el nivel más bajo en la categoría “buena calidad crediticia“. Es la misma que otorga a la deuda pública española.

Al cierre de 2018, el rendimiento por dividendo de los últimos doce meses era del 4,71%. La compañía ha anunciado que el dividendo a cargo de 2018 será de 0,9831 €, un 7% más que en 2017. En enero pagó 0,2727 € a cuenta, de modo que el complementario de junio será previsiblemente de 0,7104 €. En enero de 2020 abonará unos 0,28 €, así que el dividendo en los próximos doce meses estará en torno a los 0,99 €. Al precio actual de 19,4 € el rendimiento bruto esperado es por tanto del 5,1%.

Ver Dividendos del IBEX 35 previstos en 2019

Las inversiones en inmovilizado fueron de 456,2 millones de euros (hay un error en esta magnitud en las cuentas presentadas ante la CNMV, pues el dato está en la línea siguiente, como se observa tras cotejar las cuentas de la presentación de resultados). El flujo de caja libre se mantuvo en 644 millones de euros, una cifra similar a la de los años anteriores.

El 12 de febrero, Red Eléctrica llegó a un acuerdo con Abertis para adquirir el 89,68% de Hispasat por 949 millones de euros, operación que se financiará con deuda.

La compañía prevé más inversiones para facilitar la integración de fuentes de energía renovables, que en 2018 ya alcanzó el 40,1% de la producción energética peninsular.

Un año después de la recomendación de Goldman Sachs de vender eléctricas

Los riesgos de Red Eléctrica (noviembre 2017)