El lugar donde probablemente tenemos más poder es el supermercado o la tienda de barrio.

El lugar donde probablemente tenemos más poder es el supermercado o la tienda de barrio.

Por ejemplo, cuando compramos mercancías o alimentos de pequeños productores contribuimos a una mejor distribución de la riqueza. Cuando compramos alimentos de agricultura biológica favorecemos un desarrollo económico más sostenible.

Estos días se está hablando de los efectos del boicot sobre productos catalanes. En realidad, no existe un boicot organizado pero la suma de miles de decisiones individuales de rechazo hacia los productos de una región determinada viene a tener repercusiones similares. O mayores aún, pues un boicot puede ser objeto de negociación mientras que las decisiones individuales carecen de visibilidad. Algunos pequeños empresarios catalanes están teniendo caídas de ventas de hasta el 70% debido a este “boicot silencioso“.

Las decisiones de consumo, cuando están libres de prejuicios ideológicos, políticos o de otra índole, actúan como un mecanismo de asignación de recursos hacia los productores más eficientes, lo que beneficia al conjunto de la economía.

El empobrecimiento de la clase productiva de una región disminuye la demanda solvente de productos del resto del país. Por otro lado, las empresas de una región utilizan materias primas procedentes de otras regiones, de modo que una caída de la demanda del producto final se traslada a los productos intermedios. Se trata de los mismos efectos que tiene el proteccionismo: si empobreces a tu vecino, al final te empobreces a ti mismo. La previsible recesión económica que tendrá lugar en Cataluña repercutirá igualmente en la recaudación fiscal del conjunto del país.

En cada crisis las consecuencias son las mismas: la destrucción de la pequeña empresa y/o la concentración de la riqueza en menos manos. Esta vez no va a ser diferente.

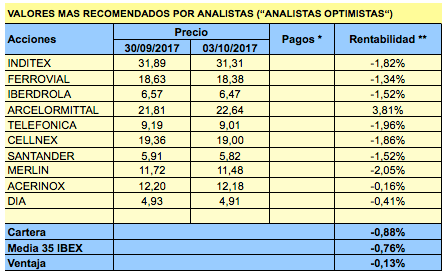

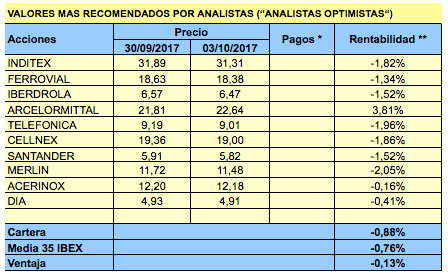

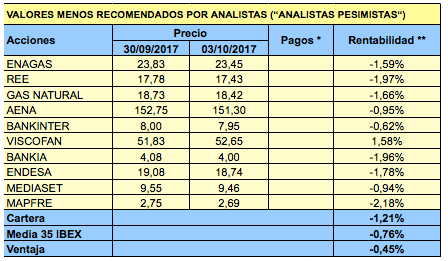

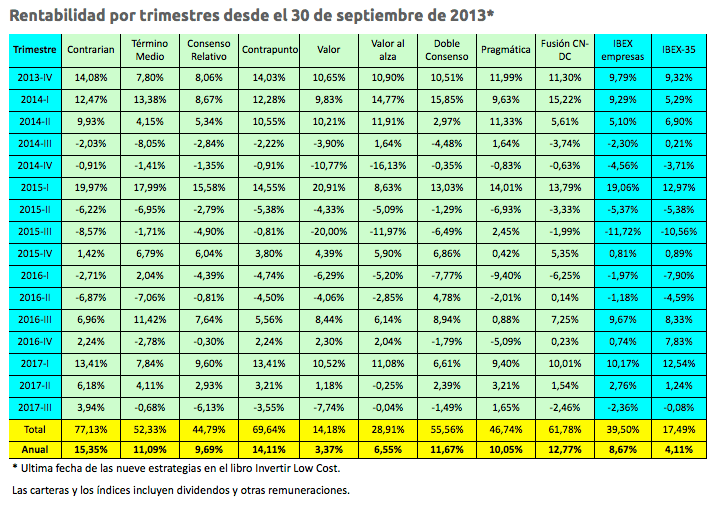

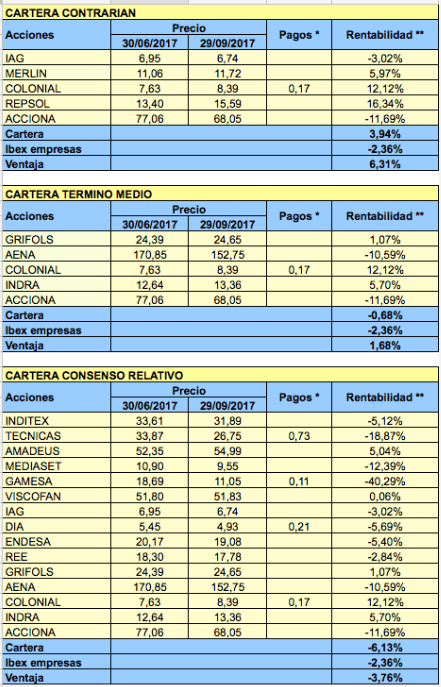

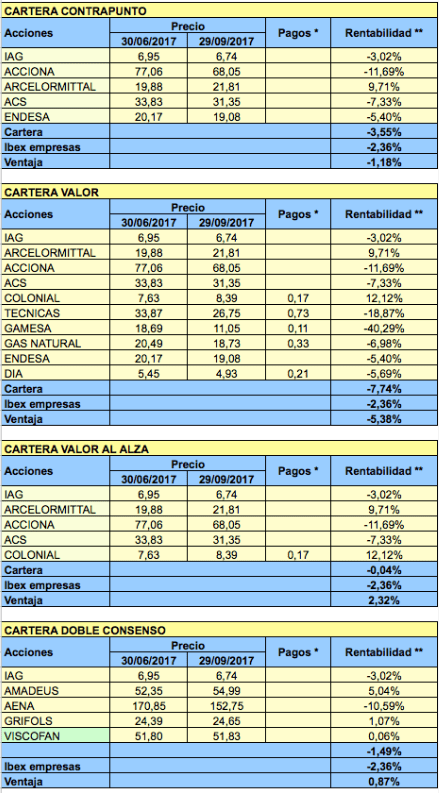

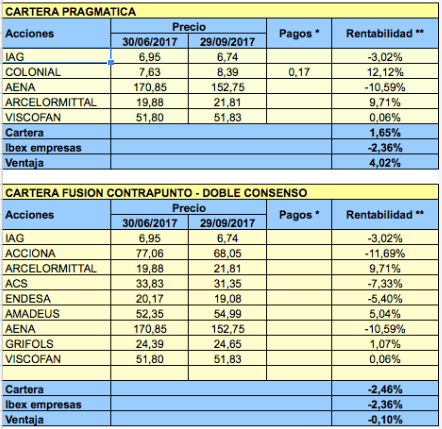

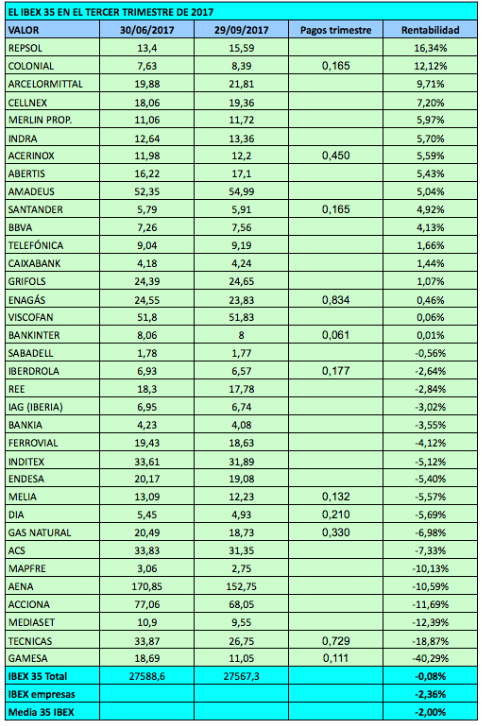

La composición de las nueve carteras de Invertir Low Cost para el cuarto trimestre de 2017 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost para el cuarto trimestre de 2017 será la siguiente:

Existe un fondo de inversión cotizado (EFT) vinculado a este índice (hasta el 19 de marzo de 2012 su benchmark fue el Eurostoxx 50 Sustainability 40). Se trata del iShares Dow Jones Eurozon Sustainability Screened. Fue lanzado el 27 de marzo de 2006, está denominado en euros y domiciliado en Alemania. Distribuye dividendos hasta cuatro veces al año.

Existe un fondo de inversión cotizado (EFT) vinculado a este índice (hasta el 19 de marzo de 2012 su benchmark fue el Eurostoxx 50 Sustainability 40). Se trata del iShares Dow Jones Eurozon Sustainability Screened. Fue lanzado el 27 de marzo de 2006, está denominado en euros y domiciliado en Alemania. Distribuye dividendos hasta cuatro veces al año.