Para contestar esta pregunta me basaré en el análisis de una de las carteras Alpha, concretamente la de diez valores, en el período de marzo de 2011 a marzo de 2021, un total de diez años. Las carteras Alpha se diseñan a partir de diferentes ponderaciones otorgadas a los ratios financieros más determinantes a la hora de batir al mercado.

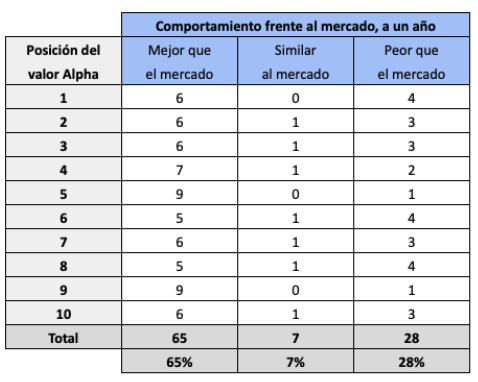

La Alpha 10 tuvo una rentabilidad del 19,29% anual en el período indicado, mientras que el mercado dio una rentabilidad del 2,55% anual con dividendos incluídos. En la tabla siguiente he indicado cómo se comportó cada valor de la Alpha 10 según su posición (el primer valor es, en teoría, el que tiene más potencial, y así sucesivamente). Se observa que el 65% de los valores lo hizo mejor que mercado (más de un 3% mejor), el 7% de forma similar al mercado (entre un 3% mejor y un 3% peor) y el 28% peor que el mercado (más de un 3% peor).

Lo primero que se constata es que no es necesario batir al mercado con excesiva frecuencia: basta que sea solo el 15% más que la mitad de las veces.

Sin embargo, la magnitud de la ventaja respecto al mercado es quizá más relevante que la frecuencia con la que se bate al mercado.

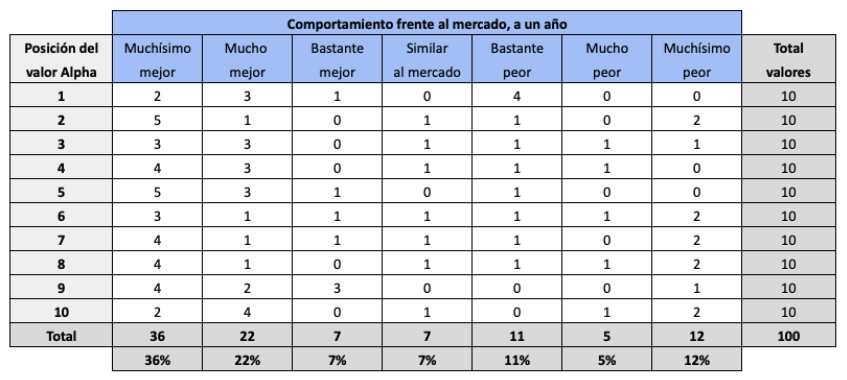

En la segunda tabla se ofrece una información más detallada en relación a los porcentajes de las ventajas. Vemos, por ejemplo, que de los diez valores que ocuparon la primera posición, dos lo hicieron muchísimo mejor que el mercado (tuvieron una ventaja superior al 20% respecto al índice con dividendos), tres lo hicieron mucho mejor (tuvieron una ventaja entre un 10% y un 20%), uno lo hizo bastante mejor (entre un 3% y un 10% mejor que el mercado) y cuatro bastante peor (entre un 3% y un 10% peor que el índice).

Lo más destacable es que 36 de los valores, o sea el 36%, lo hizo muchísimo mejor, pero solo doce lo hicieron muchísimo peor. Entre estos últimos, hubo seis con rentabilidad positiva, pero con una diferencia desfavorable de más del 20% respecto al índice en el año correspondiente.

Muchísimo mejor: más de un 20% mejor que el mercado. Mucho mejor: entre un 10,01% y un 20% mejor que el mercado. Bastante mejor: entre un 3,01% y un 10% mejor que el mercado. Similar al mercado: entre un 3% peor y un 3% mejor que el mercado. Bastante peor: entre un 3,01% y un 10% peor que el mercado. Mucho peor: entre un 10,01% y un 20% peor que el mercado. Muchísimo peor: más de un 20% peor que el mercado.

Para ver el efecto que tuvieron los mejores valores sobre la rentabilidad de la cartera, he calculado esta última magnitud sin tener en cuenta los doce valores que tuvieron una ventaja más amplia (todos ellos más del 50%). No necesariamente fueron los más rentables, sino aquellos con mayor ventaja. Al proceder de esta manera, habría habido 24 valores muchísimo mejor que el mercado y 12 valores muchísimo peor.

En la tabla siguiente vemos que sin esos doce valores, la rentabilidad de la Alpha 10 habría sido del 10,03% anual, en vez del 19,29% anual, por lo que la contribución de esta minoría fue muy significativa. Esto nos recuerda la importancia de mantener los valores ganadores el tiempo suficiente para aprovechar la mayor parte de su potencial (en este caso solo he tenido en cuenta rentabilidades de un año).

En la última columna he indicado las rentabilidades que se habrían obtenido en caso de que no se hubiesen seleccionado ni los 36 mejores ni los 12 peores. Vemos que la rentabilidad media anual habría sido de solo el 7,30% (aunque mejor que la del mercado, que fue del 2,55% anual). Es decir, el hecho de haber tenido la suerte de haber excluido cada uno de los peores valores no habría servido de mucho. Lo determinante es que los grandes aciertos superen en número a los grandes errores, y parece que la proporción necesaria para obtener una rentabilidad excepcional es de 3 a 1.

Una forma de estimar el valor justo o intrínseco de una acción es aplicar el modelo de descuento de dividendos. Obviamente, este procedimiento solo es válido para empresas que remuneran a sus accionistas con regularidad. Si no es así, puede utilizarse el descuento de flujos de caja esperados (en cuyo caso estos deben ser mayoritariamente positivos).

El valor resultante del descuento de dividendos depende de dos hipótesis fundamentales: el crecimiento medio anual esperado en el futuro del dividendo por acción y la tasa de descuento. Es por ello que no hay un valor intrínseco objetivo. Este valor siempre dependerá de las expectativas futuras y del riesgo que uno esté dispuesto a asumir. Ambas variables, que podríamos decir que son tan psicológicas como económicas, son diferentes en cada inversor. Lo que hace la bolsa de valores es fijar un precio que representa las medias de las expectativas y de las disposiciones al riesgo de todos los inversores que adquieren una determinada acción.

Así, para determinar el precio de una acción de acuerdo con el modelo de descuento de dividendos necesitamos tres datos:

a) El dividendo esperado el próximo año.

b) La tasa de crecimiento esperada del dividendo a partir del segundo año.

c) La tasa de descuento, que puede definirse como la rentabilidad que exigimos a nuestra inversión.

La tasa de descuento también puede verse como el coste de oportunidad, o sea la rentabilidad que podríamos obtener con otra acción de riesgo similar. También, como la rentabilidad que podríamos obtener sin riesgo más una prima de riesgo.

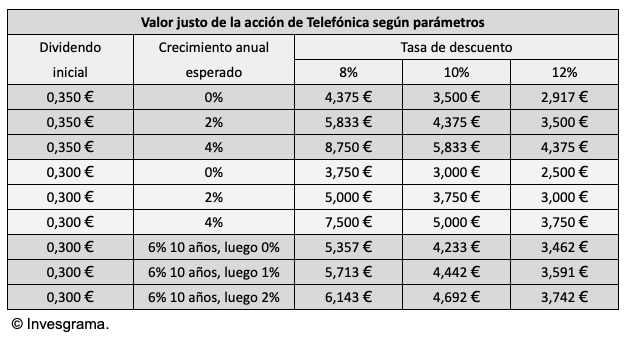

En el caso de Telefónica, los dividendos previstos son de de 0,20 € en junio de 2021, de 0,15 € en diciembre de 2021 y de 0,15 € en junio de 2022. En primer lugar, partiremos de un dividendo a doce meses de 0,35 € y luego veremos cómo cambia el precio si consideramos un dividendo de 0,30 € (que es el importe esperado de julio de 2021 a junio de 2022).

Probaré con diferentes tasas de crecimiento del dividendo: un 2%, un 0% y un 4% anual. En el caso de estimar un dividendo inicial de 0,30 €, estimaré el precio con una tasa del 6% en los diez primeros años y otra del 0% anual en los años siguientes.

La tabla resume los resultados obtenidos. Los precios indicados en las seis primeras filas se han obtenido mediante la fórmula simple. Los de las tres últimas filas, a partir de la suma de los valores actuales de los dividendos descontados en un período de cincuenta años, ya que se produce un cambio en los parámetros.

También usaré diferentes tasas de descuento, del 8%, 10% y 12%. No solo cada inversor puede exigir una rentabilidad diferente a su inversión sino que según la coyuntura económica la rentabilidad exigida puede ser mayor o menor en función del riesgo percibido.

Una manera rápida de calcular el precio de una acción según el modelo de descuento de dividendos es dividir el dividendo estimado en los próximos doce meses por la diferencia entre la tasa de descuento y la tasa de crecimiento esperado del dividendo.

Por ejemplo, si esperamos un crecimiento del 2% anual y la rentabilidad que exigimos a nuestra inversión es del 10% anual, la diferencia entre ambos porcentajes es el 8%. Si dividimos el dividendo esperado de Telefónica en los próximos doce meses, 0,35 €, por 0,08 obtenemos un precio de 4,375 €, cerca del precio al que cotiza actualmente la acción (4,15 €). Esto significa que en estos momentos el mercado (o sea, la media de los inversores en Telefónica) podría estar operando con estos parámetros: un crecimiento esperado del 2% anual y una tasa de descuento del 10% anual.

Si el crecimiento esperado fuera del 0% anual, o sea que el mercado esperara que el dividendo de Telefónica se mantendrá inalterado en los 0,35 € por tiempo indefinido, el valor justo sería de 3,5 € para una tasa de descuento del 10%. Es decir, si el precio fuera de 3,5 €, la rentabilidad (bruta) anual de la acción de Telefónica sería del 10% anual, si se cumpliera la expectativa de un mantenimiento indefinido del dividendo.

Si, en cambio, un inversor en concreto es más optimista y espera un crecimiento anual del 4%, el precio que podría estar dispuesto a pagar sería de 0,35 € dividido por 0,06 (la diferencia entre 10% y 4%), lo que da 5,83 €. Las diferencias, como se ve, son notables, según cuál sea la tasa de crecimiento esperada.

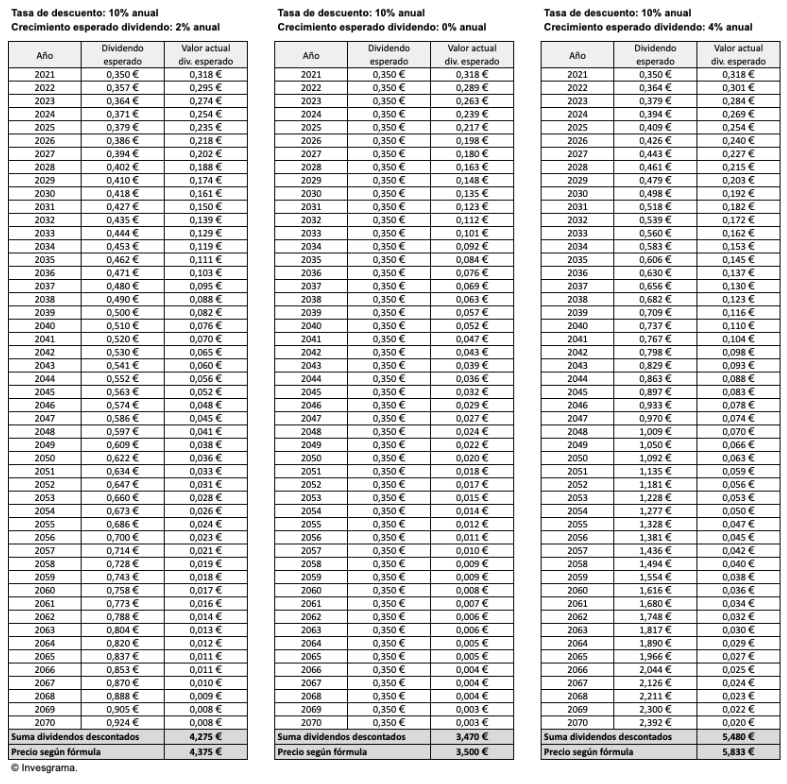

Esta fórmula puede parecer demasiado simple pero esconde un complejo cálculo que se reproduce en las tablas siguientes. El modelo de descuento de dividendos lo que hace es calcular el valor actual de un flujo indefinido de dividendos, dada una tasa de crecimiento esperada y una tasa de descuento determinada. En la primera tabla se ha hecho el cálculo que he llevado a cabo anteriormente con las siguientes variables: un dividendo inicial de 0,35 €, una tasa de descuento del 10% y un crecimiento esperado del 2% anual, lo que dio un precio de 4,375 €.

Veamos cómo proceder: el dividendo del primer año (0,35 €) se descuenta al 10%, lo que da un valor actual de 0,318 € (o sea, 0,35 € dividido por 1+10% o 1,1). El dividendo estimado el segundo año es de 0,357 € (0,35 € incrementado en un 2%), lo que descontado al 10% durante dos años nos da 0,295 € (o sea, 0,357 € dividido por 1,21, que es 1,1 elevado a 2). Se puede apreciar que el dividendo esperado es cada año mayor pero el valor actual de este es cada vez menor, porque la tasa de descuento es superior al crecimiento esperado. Lo que tenemos, por tanto, es una serie de valores actuales descendientes, lo que se conoce como serie convergente. En otras palabras, la suma de los valores actuales o descontados de los dividendos esperados converge a un valor finito, y ese valor es el precio que estaríamos dispuestos a pagar por las acciones de Telefónica dados los parámetros considerados.

He considerado un período muy largo, 50 años, pero en realidad el modelo considera un período indefinido. Sin embargo, con 50 años nos aproximamos mucho al valor que da el modelo. Como se puede ver, la suma de la primera tabla da 4,275 €, mientras que la fórmula sencilla que he explicado antes daba un valor de 4,375 €. Recordemos que ese sería el precio que yo estaría dispuesto a pagar si esperara un crecimiento indefinido del dividendo de Telefónica del 2% anual, con un dividendo inicial de 0,35 €, y exigiera una rentabilidad del 10% anual.

Veamos qué precio resultaría si esperara un crecimiento nulo del dividendo (segunda tabla). En este caso, la suma de los valores descontados de los dividendos es de 3,47 €, muy similar al precio que nos daba la fórmula sencilla (3,50 €).

En la tercera tabla, la suma de los valores descontados da 5,48 €, que se aleja un poco más de los 5,83 € de la fórmula porque al ser el crecimiento superior (4%) los valores descontados disminuyen más despacio.

Ahora supongamos que partimos de un dividendo inicial de 0,30 €, que es el previsto por la propia compañía entre diciembre de 2021 y junio de 2022. Con un crecimiento esperado del 2% anual, el precio resultante es de 3,664 € con la suma de los valores descontados y de 3,75 € con la fórmula simple. Esto es un 14% menos que los 4,375 € que resultaban para un dividendo inicial de 0,35 €. Vemos así por qué unas acciones pueden caer en esa magnitud si una empresa anuncia un recorte del dividendo. De hecho, 0,30 € es un 14% menos que 0,35 €.

Si un inversor espera que Telefónica ya no aumentará nunca su dividendo, pero que tampoco lo bajará, entonces solo debería estar dispuesto a pagar 3 € por la acción, suponiendo que exige una rentabilidad bruta del 10% anual.

En la tercera tabla se ha supuesto que el dividendo crece un 6% anual durante los diez primeros años y que luego se mantiene sin variaciones. De este modo, en 2030, y a partir de ese año, se obtendría una remuneración de 0,507 € por título. En este caso no podemos aplicar la fórmula simple ya que hay un cambio de parámetros en medio del período. La suma de los valores descontados nos da 4,23 €, que sería el precio que estaría dispuesto a pagar bajo las condiciones indicadas.

Hasta ahora siempre he considerado una tasa de descuento del 10% anual. Pero veamos qué ocurre si cambia la tasa de descuento, por ejemplo al 8% si estoy dispuesto a aceptar una rentabilidad inferior o si disminuye mi percepción del riesgo, o al 12% en caso contrario, suponiendo en todos los casos un crecimiento esperado del 2% anual.

En el primer caso, vemos que el precio sería de 5,83 €, lo que equivale a una situación en la que la tasa de descuento es del 10% y el crecimiento esperado del 4%, ya que en ambos casos la diferencia entre ambos porcentajes es del 6%. Así, una menor percepción del riesgo (por ejemplo ante una mejora de la situación económica) o una disposición a aceptar una rentabilidad inferior (por ejemplo si cuesta encontrar alternativas rentables en el mercado), puede hacer subir el precio de 4,375 € a 5,83 €, nada menos que un 33%, si la tasa de descuento baja del 10% al 8%.

En cambio si la tasa de descuento sube al 12%, el precio que estaría dispuesto a pagar solo sería de 3,50 €, un 20% menos que con una tasa de descuento del 10%.

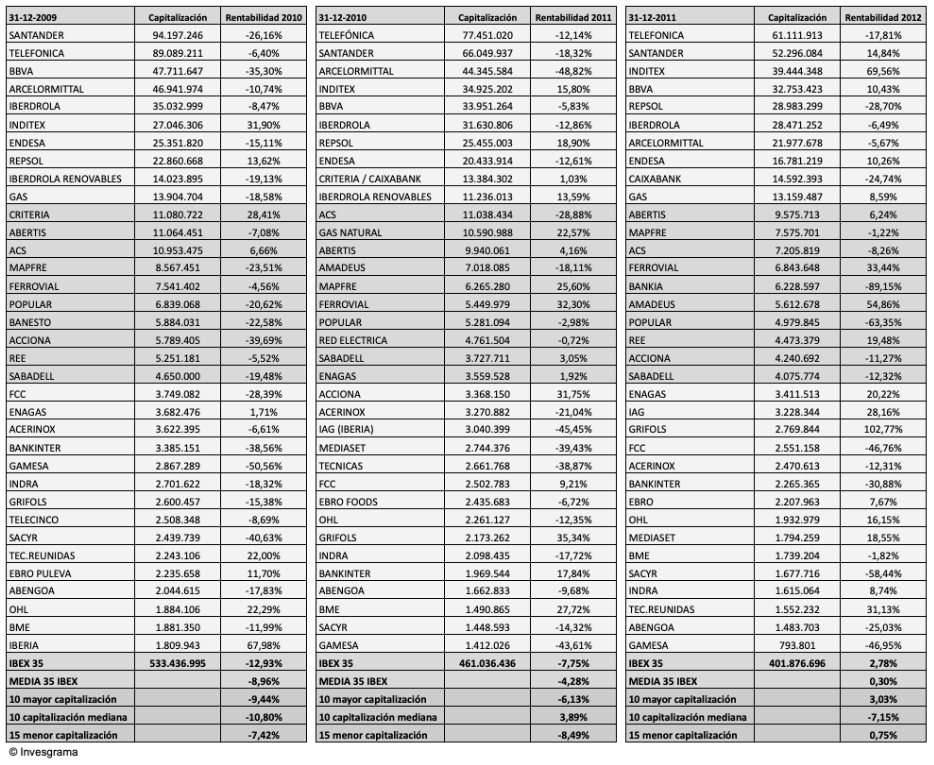

Las diez mayores empresas del IBEX 35 por capitalización (no ajustada por capital flotante) han ganado de media un 2,33% anual, dividendos incluídos, desde finales de 2009 hasta el 14 de mayo de 2021. Es una rentabilidad casi idéntica a la del propio IBEX 35 con dividendos. En cambio, las diez siguientes compañías por capitalización ganaron una media del 7,26% anual, casi cinco puntos anuales más que el índice. Por último, las 14 o 15 empresas más pequeñas se revalorizaron un 2,88% anual.

Si nos atenemos a la capitalización ajustada por capital flotante, que es la que se tiene en cuenta en el cálculo de las variaciones del IBEX 35, los resultados son algo diferentes. El grupo de 10 compañías con mayor capitalización ajustada ganó un 3,67% anual, el grupo de 10 compañías medianas, un 6,96% anual, y el grupo de empresas con menor ponderación, un 2,23% anual.

¿Qué ocurre si en vez de las diez empresas más capitalizadas tenemos en cuenta solo las 5 primeras? La rentabilidad media de este grupo aún fue inferior, de un 1,20% anual, como se ve en la tabla siguiente.

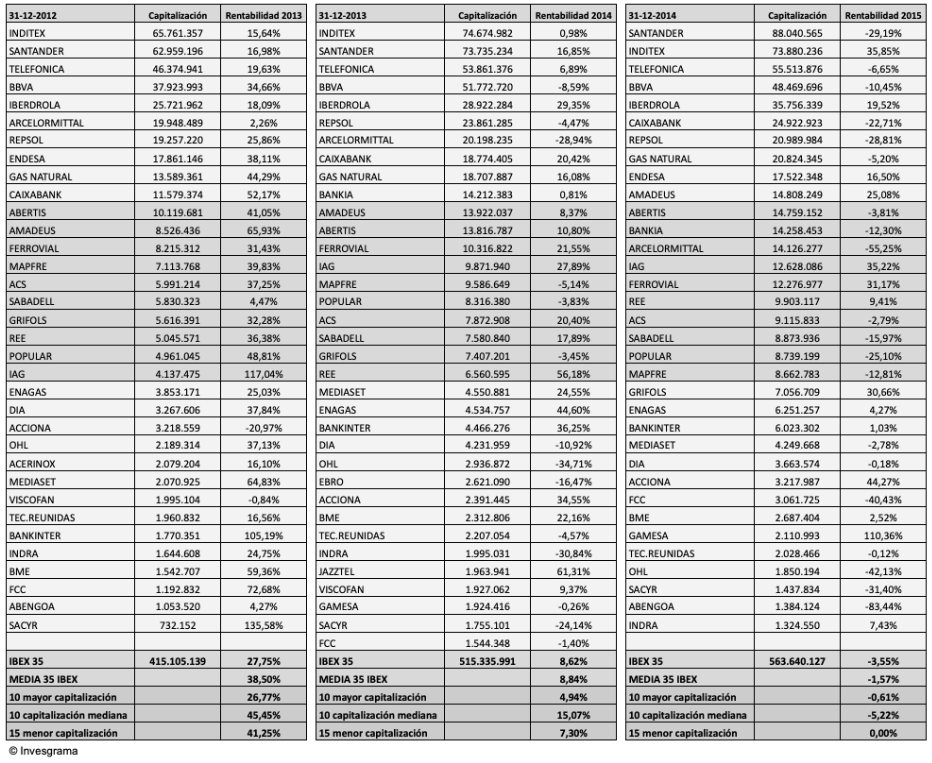

Si solo tenemos en cuenta las empresas no financieras (es decir, sin bancos ni la aseguradora Mapfre), los resultados son aún más favorables a las empresas medianas del índice.

A lo largo del período hubo 27 o 28 empresas no financieras en el IBEX 35. Al dividirlas en tres grupos, vemos que las nueve mayores dieron una rentabilidad media del 4,34% anual, dos puntos anuales mejor que el índice, pero las nueve empresas no financieras medianas generaron una rentabilidad media del 10,63%, más de ocho puntos anuales mejor que el IBEX 35 con dividendos.

Se constata además que entre 2010 y 2020, las nueve empresas medianas batieron al IBEX 35 todos los años salvo en 2010 y 2011, en que lo hicieron un 2% peor.

Estos resultados pueden deberse, en parte, a que en España podría haber un límite en cuanto a capacidad de crecimiento rentable que pueden alcanzar las grandes empresas. Pero se da la paradoja de que las empresas más pequeñas, con mayores expectativas de crecimiento, no lo hicieron particularmente bien, a pesar de que muchas de estas tuvieron revalorizaciones espectaculares fuera del IBEX 35.

Por otro lado, se entiende la baja rentabilidad de los fondos de inversión en bolsa española, al igual que la de la mayoría de pequeños inversores que ha gestionado su cartera por cuenta propia, ya que tanto unos como otros han tendido a concentrar la mayor parte de su patrimonio en las mayores compañías del índice. En la tabla siguiente podemos apreciar que las 10 mayores compañías por capitalización del índice representaron entre un 67% y un 78% del total del índice.

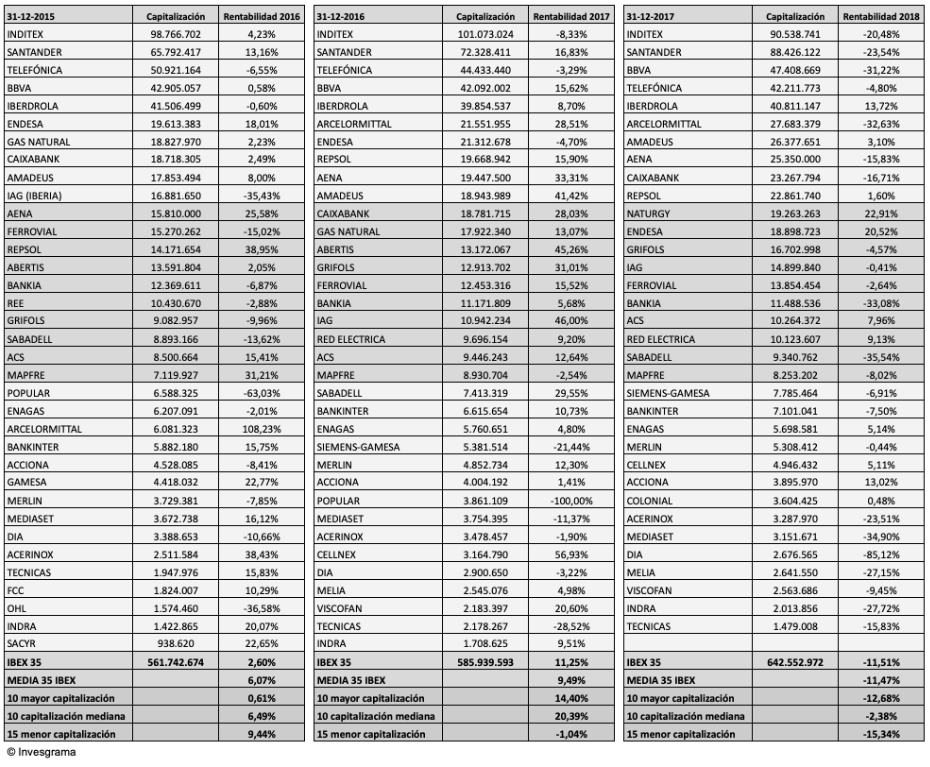

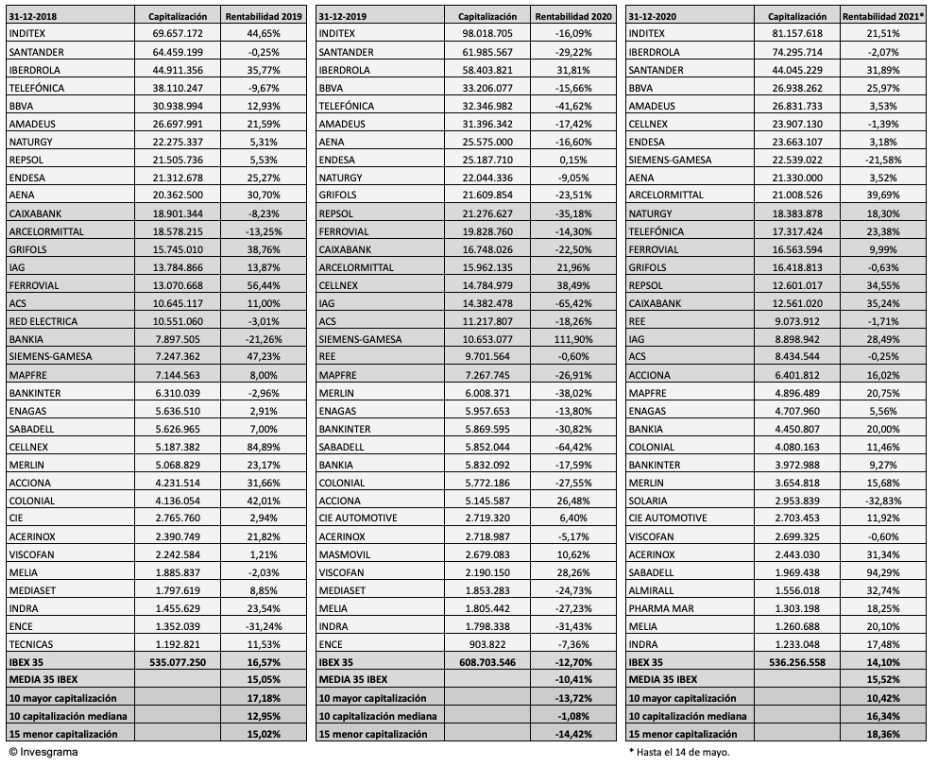

Las tablas siguientes recogen los rankings por capitalización no ajustada de los valores del IBEX 35 para cada año de 2010 a 2020 (y para 2021 hasta el 14 mayo), la rentabilidad de cada valor durante el año natural y la rentabilidad de cada grupo. Las diez empresas medianas han sido resaltadas en gris más oscuro.

En dos años se han descartado empresas que fueron objeto de OPA (Oferta Pública de Adquisición) el año anterior, al no considerarse representativas en el cálculo de la rentabilidad. En un año el IBEX 35 empezó con 34 valores.

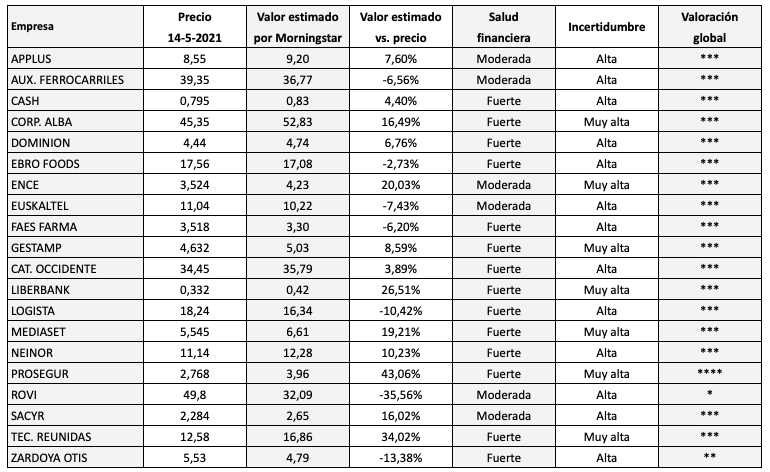

Morningstar ofrece un análisis cuantitativo de las empresas del IBEX Medium Cap y del IBEX Small Cap con el que trata de establecer un valor intrínseco para cada acción. Hoy resumiré los datos relativos a los veinte valores del primero de estos índices, publicados por la firma de análisis financiero el pasado viernes.

Morningstar determina un valor intrínseco o valor justo (fair value) para cada acción en función de una estimación de los flujos de caja futuros. A diferencia del precio objetivo, que es el precio que un analista cree que unas acciones pueden alcanzar en el plazo de doce meses, el fair value es el valor que deberían tener ahora unas acciones para que se considere que están en su justo precio. Morningstar afirma que se trata de un valor a largo plazo que “ayuda al inversor a ver más allá del precio de mercado actual.“

La tabla siguiente recoge los veinte valores del Medium Cap con los precios de cierre del 14 de mayo de 2021, el valor justo estimado por Morningstar y la plusvalía potencial, calculada como la diferencia entre dicho valor justo y el precio de mercado.

La salud financiera tiene tres posibles grados: Débil, Moderada y Fuerte. Representa la probabilidad de que una empresa experimente problemas financieros en un futuro próximo, calculada en base a un modelo predictivo. En la siguiente columna se indica la incertidumbre, que refleja el nivel de certeza de los analistas de Morningstar respecto a la precisión del valor intrínseco.

A partir de la combinación de los anteriores conceptos, Morningstar elabora un rating que varía de una a cinco estrellas y que queda indicado en la última columna. Se puede observar que Ence tendría un potencial del 20% pero Morningstar solo da un rating medio a la empresa debido a una salud financiera moderada y una incertidumbre muy alta.

Un rating de tres estrellas significa que el valor está aproximadamente en su justo precio. Rovi tiene una sola estrella, lo que revela que la farmacéutica estaría claramente sobrevalorada. Prosegur es el único valor que estaría claramente infravalorado pero solo recibe cuatro estrellas debido a su elevada incertidumbre.

Conoce Invesgrama Predictor, una herramienta capaz de prever la evolución futura de carteras y valores de la bolsa española en términos relativos frente al mercado.

El Predictor Alpha 7-10 tendrá once valores en vez de los diez habituales, y el Predictor Alpha 7-15, dieciséis valores en vez de los quince habituales, debido a la revalorización de alrededor del 30% de una de las acciones en solo cinco semanas, lo que ha agotado la ventaja anual estimada (VAE) para la misma. De hecho, el precio máximo recomendado (PMR) de esta acción se encuentra un 20% por debajo de su precio actual de mercado. El 11 de mayo llegó a caer un 10,6% durante la sesión, acercándose a su PMR, pero en los últimos dos días ha recuperado buena parte del retroceso.

El hecho de que una acción tenga un precio de mercado superior al máximo recomendado no implica su salida de la cartera ya que, como es habitual en bolsa, podría perder todo lo ganado y convertirse en una oportunidad de compra.

Hay que tener en cuenta que los precios máximos recomendados se calculan en función de la VAE a tres años para cada valor individual, y que en cada cartera las acciones que la componen pueden tener VAEs diferentes desde el momento de la selección.

Todo el mundo sabe que diversificar la cartera de valores permite reducir el riesgo. Sin embargo, lo que quiero demostrar aquí es que esto es verdad hasta cierto punto.

Por otro lado, pocos inversores saben que es posible aumentar la rentabilidad gracias a una mayor diversificación, algo que también voy a demostrar.

En mi investigación para crear Invesgrama Predictor he diseñado unas carteras, denominadas Alpha, de entre 7 y 30 valores. Todas ellas siguen los mismos criterios de selección, basados en la fortaleza del balance de situación, el análisis del capex (inversión en inmovilizado) y, en menor medida, en la cuenta de resultados. Podríamos decir que cuanto menor es el número de valores, más estricta es la observancia de dichos criterios.

La tabla siguiente relaciona el grado de diversificación (o sea, el número de valores de cada cartera Alpha) con la rentabilidad media anual en el período de marzo de 2011 a marzo de 2021 (diez años completos). Lo que se observa es que las carteras entre 7 y 13 valores tuvieron rentabilidades bastante similares. Esto implica que una cartera bastante diversificada (13 valores) lo hizo igual de bien que otra más concentrada (la de ocho valores).

A continuación vemos que la rentabilidad tiende a disminuir a medida que aumenta la diversificación. Pero, en contrapartida, ¿lo hace también el riesgo?

Lo que he averiguado es que el riesgo (medido en años negativos) solo se reduce hasta un número de 15 valores. Por ejemplo, las carteras Alpha 7, 8, 9 y 10 solo tuvieron un año con ligeras pérdidas entre los diez ejercicios de marzo de 2011 a marzo de 2021. La Alpha 11, ninguno, y las Alphas 12 a la 15, dos años con pérdidas inferiores al 5%. Pero las Alphas 16 a 23 tuvieron dos años con pérdidas entre el 3% y el 10% y las Alphas 24 a 30, dos años con pérdidas entre el 9% y el 13%.

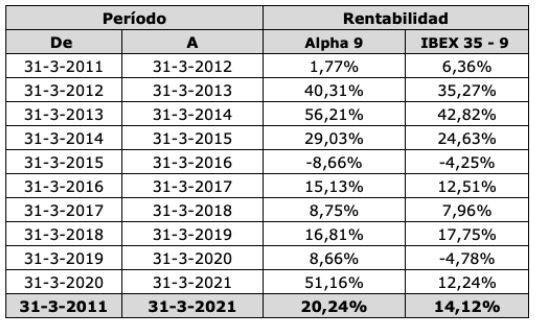

Una comparativa interesante a hacer en nuestro mercado permite comprobar qué nos puede aportar invertir en valores fuera del IBEX 35. En tanto que a lo largo del período analizado siempre ha habido al menos nueve empresas del IBEX 35 entre las treinta seleccionadas, he comparado la rentabilidad de la Alpha 9 (que incluye tanto valores del IBEX 35 como de pequeña y mediana capitalización) con una cartera compuesta solo por nueve valores del IBEX (denominada IBEX 35 – 9).

El resultado se muestra en la tabla siguiente. Vemos que la cartera compuesta por nueve valores del IBEX ganó un 14,12% anual en los diez años recientes mientras que la Alpha 9 ganó un 20,24% anual, sensiblemente más. Esto indica que ampliar el universo de valores permite aumentar la rentabilidad.

Por otro lado, la rentabilidad de la cartera de nueve valores del IBEX fue muy similar a la de la Alpha 21, que ganó un 14,23% anual en el mismo período. Es decir, una cartera muy diversificada (21 valores de capitalización grande, mediana y pequeña) lo hizo tan bien como una cartera de nueve valores concentrada en el IBEX 35.

Esto significa que cuanto mayor sea el universo de valores sobre el cual hacemos la selección, mayor puede ser la diversificación sin tener que sacrificar rentabilidad. De hecho, es posible aumentar la rentabilidad aumentando la diversificación: la Alpha 13 fue bastante más rentable (19,11% anual) que la IBEX 35 de 9 valores (14,12% anual).

Así que la respuesta a la pregunta “¿cuántos valores debería tener en cartera?“ depende de nuestros criterios de selección y del mercado en que queramos invertir. Si utilizamos criterios de selección efectivos, la cartera puede estar más concentrada pero lo recomendable es no bajar de siete valores, no tanto con objeto de reducir el riesgo, que también, sino sobre todo para aumentar las probabilidades de dar con algunos de los grandes ganadores. Si además ampliamos nuestro mercado podemos aumentar la diversificación sin reducir por ello la rentabilidad. Hemos visto que si se amplía la selección al mercado continuo español, las carteras de entre 7 y 15 valores ofrecen una óptima relación rentabilidad-riesgo.

Algo que hay que destacar es que incluso una cartera tan diversificada como la Alpha 30 obtuvo una rentabilidad media del 11,93% anual, sensiblemente por encima del 2,55% anual del mercado, dividendos incluídos. Este hecho es notable, en cuanto que el número total de valores sobre el cual se realizó la selección estuvo en torno a 75 hasta 2017 y en torno a 90 a partir de 2018, de modo que dicha cartera incluyó entre la tercera parte y el 40% del total de valores analizados.

Sin embargo, es casi seguro que si ampliáramos el universo de valores hasta una cifra de, pongamos, 250 valores, una cartera de treinta valores podría ser casi tan rentable como una de diez ya que, a pesar de su elevada diversificación, en realidad estaría muy concentrada en solo el 12% del universo de valores. Es por este motivo que un inversor que necesite una cartera muy diversificada, y que al mismo tiempo quiera obtener rentabilidades muy altas, debería ampliar su selección a otros mercados, puesto que en el mercado continuo español solo cotizan actualmente 126 sociedades, incluyendo empresas extranjeras.

Invertir a largo plazo requiere hacer pocos cambios en nuestra cartera de valores. Pero ¿cuánto es “pocos“?

En este sentido tenemos que considerar dos aspectos: la frecuencia de actualización (cada año, cada dos años, cada tres años…) y el número de valores a cambiar en cada actualización.

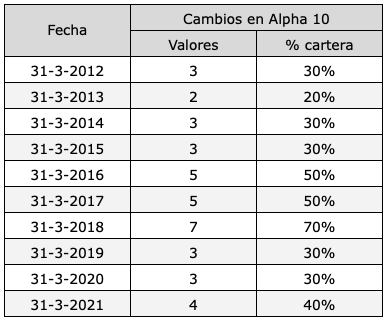

Para hallar una respuesta a esta cuestión, he examinado la evolución de una de las carteras Alpha, concretamente la que está compuesta por 10 valores (Alpha 10). Las carteras Alpha se elaboran teniendo en cuenta principalmente la solidez del balance de situación, la rentabilidad de las inversiones y la cuenta de resultados, en este orden de importancia, y se actualizan una vez al año al final de cada mes de marzo.

En primer lugar, he calculado el número de cambios anuales desde 2012 hasta 2021. Como indica la tabla siguiente, en los últimos diez años ha habido entre 3 y 7 valores que han salido de la cartera y han sido sustituidos por otros tantos, siendo la media de 3,8 valores. Es decir, de media se ha cambiado el 38% de la cartera, lo que supone una rotación media del 76% (ya que cada valor vendido implica la compra de otro).

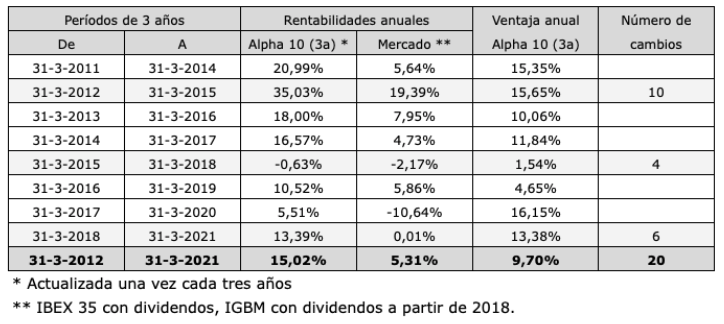

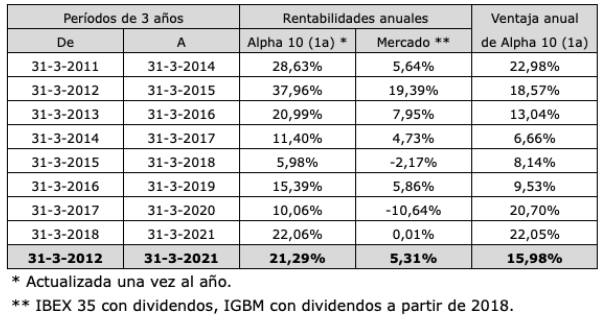

Lo que nos interesa saber es la rentabilidad de la Alpha 10 si solo la hubiéramos actualizamos una vez cada tres años.

En la tabla siguiente se recoge la rentabilidad anualizada por períodos consecutivos de tres años. Vemos que en todos los períodos la Alpha 10 (actualizada una vez cada tres años) batió al mercado, aunque en el trienio de marzo de 2015 a marzo de 2018 lo hizo por un escaso margen.

Supongamos que hubiéramos invertido en la Alpha 10 el 31 de marzo de 2012 y nos hubiéramos propuesto actualizarla únicamente una vez cada tres años, o sea en marzo de 2015 y en marzo de 2018. En marzo de 2012, al ser la primera vez que hubiéramos invertido, tendríamos que haber comprado los 10 valores. En marzo de 2015 hubiera sido necesario cambiar cuatro valores respecto a la cartera de 2012 y en marzo de 2018, seis valores respecto a la cartera de 2015.

En el período conjunto de nueve años, de marzo de 2012 a marzo de 2021, la cartera habría proporcionado un 15,02% de media anual, frente al 5,31% del mercado (dividendos incluídos), lo que supone casi un 10% anual más.

Por tanto, queda claro que es posible batir al mercado actualizando una cartera de valores con una frecuencia de solo una vez cada tres años y que en cada una de estas actualizaciones habría que mover aproximadamente la mitad de la cartera.

No obstante, una actualización anual permite obtener mejores resultados, como se observa en la tabla siguiente. Vemos que en cada período consecutivo de tres años, la cartera habría batido al mercado en al menos un 6,7% anual (frente a un mínimo del 1,54% en el caso de una actualización trianual). La rentabilidad en el período de nueve años de marzo de 2012 a marzo de 2021 habría sido del 21,29% anual, frente al 15,02% anual de la Alpha actualizada cada tres años, y el 5,31% anual del mercado.

Invesgrama presenta Invesgrama Predictor, una herramienta capaz de prever la evolución futura de carteras y valores de la bolsa española en términos relativos frente al mercado. Este nuevo método estima las probabilidades de diversas carteras de batir al mercado en los próximos 12, 24 y 36 meses, y estima cuál será la ventaja anual a dichos plazos. Las carteras han sido denominadas Alpha porque en el mundo bursátil este término representa la capacidad de una estrategia de inversión para batir un índice de referencia.

Invesgrama Predictor también pronostica la esperanza positiva, negativa y media de 95 empresas (no financieras) del mercado continuo español. En este contexto, la esperanza es la probabilidad de que un valor lo haga mejor o peor que el mercado multiplicada por el diferencial de rentabilidad esperada. Esta última variable se determina a partir del comportamiento de valores con similares características en los últimos doce años. Es importante señalar que no se predicen rentabilidades sino ventajas relativas frente a un índice de referencia del mercado, concretamente el IBEX 35 con dividendos y el Indice General de la Bolsa de Madrid (IGBM) con dividendos.

El método de predicción se basa en utilizar los ratios financieros más decisivos en la evolución futura del precio de las acciones y en asignar ponderaciones diferentes en función de la capacidad predictiva de los mismos. Se tiene en cuenta en particular la fortaleza del balance y la rentabilidad de las inversiones realizadas, en tanto que se considera la empresa no financiera como una entidad que invierte para crecer. De esta forma, el método es capaz de detectar las compañías con mayor capacidad de crecer a medio y largo plazo sobre una base sólida, y por tanto con mayores expectativas de revalorización.

La probabilidad actual de las Alpha de hasta 16 valores de superar al mercado en al menos un 6% anual está en torno al 90% a 12 y 24 meses y es prácticamente del 100% a 36 meses.

Las 24 carteras Alpha batieron de modo muy significativo al mercado en los últimos diez años (marzo de 2011 a marzo de 2021). Por ejemplo, la Alpha 7 (cartera compuesta por siete valores) ganó una media del 20,41% anual, la Alpha 10 un 19,10% anual, la Alpha 15 un 15,57%, la Alpha 20 un 14,42% anual. Incluso la Alpha 30 batió al mercado por un porcentaje notable, al proporcionar un 11,82% anual, frente al 2,55% anual del mercado (incluyendo dividendos). Por tanto, la ventaja de las Alpha fue de un mínimo de 9,27% anual y un máximo de 17,86% anual. La rentabilidad anual de los últimos diez años de todas las Alpha puede consultarse en el menú superior (Rentabilidades Alpha).

Con Invesgrama Predictor es posible incluso cambiar la cartera únicamente una vez cada tres años, si bien se recomienda una actualización anual para introducir valores con mejores perspectivas. Por ejemplo, en el período de nueve años de 2012 a 2021, la rentabilidad media de las carteras Alpha de hasta 20 valores fue del 13,61% anual con una actualización trianual, frente al 5,31% anual del mercado, pero fue de un 19,65% anual con una revisión anual.

Invesgrama Predictor consta de tres planes de suscripción:

Predictor Alpha 7-10.

Está orientado a inversores que quieran diversificar su cartera en un máximo de diez valores y que quieran actualizar su cartera con la menor frecuencia posible. Tiene un coste de 49 € / año y ofrece el siguiente contenido:

Los diez valores de la bolsa española con mejores perspectivas para los próximos tres años.

Precios máximos recomendados para dichos valores.

La composición actual de las carteras Alpha de 7, 8, 9 y 10 valores.

La Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses de las carteras Alpha de 7 a 10 valores, es decir en cuántos puntos anuales se espera que estas superen la rentabilidad del mercado. En los períodos de 24 meses, la VAE depende de si la cartera se actualiza cada año o cada dos años. En los de 36 meses, la VAE depende de si la frecuencia de actualización es anual o trianual.

Las probabilidades de cada cartera Alpha de batir al mercado a 12, 24 y 36 meses, en caso de actualización anual. Concretamente, se especifica la probabilidad de superar al mercado en más de un 0%, 2%, 4%, 6%, 8% y 10% anual.

La composición de las Alpha de 7 a 10 valores en los últimos diez años (2011-2020, ambos incluidos), así como su rentabilidad a uno, dos y tres años, comparada con la del mercado.

Predictor Alpha 7-15. Incluye el Predictor de Valores Gamma 30.

Está destinado a inversores que necesiten una mayor diversificación y estén interesados en hacer un seguimiento más frecuente de los valores del IBEX 35. Tiene un coste de 79 € / año y ofrece el siguiente contenido:

Los quince valores de la bolsa española con mejores perspectivas para los próximos tres años.

Precios máximos recomendados para dichos valores.

La composición actual de las carteras Alpha de 7 hasta 15 valores.

La Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses de las carteras Alpha de 7 a 15 valores, es decir en cuántos puntos anuales se espera que estas superen la rentabilidad del mercado. En los períodos de 24 meses, la VAE depende de si la cartera se actualiza cada año o cada dos años. En los de 36 meses, la VAE depende de si la frecuencia de actualización es anual o trianual.

Las probabilidades de cada cartera Alpha de batir al mercado a 12, 24 y 36 meses, en caso de actualización anual. Concretamente, se especifica la probabilidad de superar al mercado en más de un 0%, 2%, 4%, 6%, 8% y 10% anual.

El predictor de valores Gamma 30, que predice la evolución a 12, 24 y 36 meses de las empresas no financieras del IBEX 35 (actualmente 29 valores), con indicación de la esperanza positiva, negativa y media, o sea la ventaja anual frente al mercado, en términos de probabilidad, en dichos períodos.

La composición de las Alpha de 7 a 15 valores en los últimos diez años (2011-2020, ambos incluidos), así como su rentabilidad a uno, dos y tres años, comparada con la del mercado.

Predictor Alpha 7-30. Incluye el Predictor de Valores Gamma 100.

Se orienta a inversores que requieran una elevada diversificación, de hasta 30 valores, y tengan interés en anticiparse a la posible evolución de la mayoría de empresas del mercado continuo español. Tiene un coste de 129 € / año y ofrece el siguiente contenido:

Los treinta valores de la bolsa española con mejores perspectivas para los próximos tres años.

Precios máximos recomendados para dichos valores.

La composición actual de las carteras Alpha de 7 hasta 30 valores.

La Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses de todas las carteras Alpha, es decir en cuántos puntos anuales se espera que estas superen la rentabilidad del mercado. En los períodos de 24 meses, la VAE depende de si la cartera se actualiza cada año o cada dos años. En los de 36 meses, la VAE depende de si la frecuencia de actualización es anual o trianual.

Las probabilidades de cada cartera Alpha de batir al mercado a 12, 24 y 36 meses, en caso de actualización anual. Concretamente, se especifica la probabilidad de superar al mercado en más de un 0%, 2%, 4%, 6%, 8% y 10% anual.

El predictor de valores Gamma 100, que predice la evolución a 12, 24 y 36 meses de 95 empresas no financieras de la bolsa española con indicación de la esperanza positiva, negativa y media, o sea la ventaja anual frente al mercado, en términos de probabilidad, en dichos períodos.

La composición de las Alpha de 7 a 30 valores en los últimos diez años (2011-2020, ambos incluidos), así como sus rentabilidades a uno, dos y tres años comparadas con las del mercado.

Todos los planes incluyen rankings de empresas y una tabla visual

Los tres planes de suscripción incluyen rankings de 95 empresas no financieras de la bolsa española de acuerdo con 22 criterios:

Capitalización y Enterprise Value (EV)

Siete ratios de valoración: EV / Ingresos, EV / EBITDA, Precio / Ingresos, PER, Precio / Flujo de Caja, Precio / Flujo de Caja Libre, Precio / Valor Contable.

Tres ratios de liquidez: Efectivo / Pasivo Corriente, Activo Corriente / Pasivo Corriente y Quick Ratio ( Test Acido).

Cuatro ratios de solvencia: Patrimonio Neto / Activo, Deuda Financiera Neta / EBITDA, Gastos Financieros Netos / Beneficio Operativo y Deuda Financiera a largo plazo / Deuda Financiera total.

Ocho ratios de rentabilidad y eficiencia: ROA, ROE, ROCE, Rotación del Activo, Flujo de Caja Operativo / Ingresos, Flujo de Caja Libre / Ingresos, Margen Operativo Neto y Margen Bruto.

Además incorporan una tabla visual que permite obtener una vista rápida de la situación general de cada empresa: para cada una de ellas, y para cada posición relativa en los 22 ratios financieros antes indicados, se asigna una letra (de la A a la E) y un color asociado a cada una de esas cinco letras. La A representa que el valor se encuentra entre el 20% mejor en el ratio en cuestión y la E que se encuentra entre el 20% peor.

En la tabla visual se añade una columna con la volatilidad relativa de cada acción en bolsa, con la escala de letras y colores antes comentada. Por ejemplo, las acciones con volatilidad clasificada con la letra A se encuentran en el grupo del 20% de acciones con menor volatilidad del mercado.

Suscríbete a continuación al plan de Invesgrama Predictor que más te convenga:

49 € / año.

Los diez valores de la bolsa española con mejores expectativas de revalorización en los próximos tres años.

Precios máximos recomendados para esos diez valores.

Predictor de carteras Alpha de 7 a 10 valores a uno, dos y tres años.

Rankings de 95 empresas no financieras según 22 ratios.

Tabla visual.

Composición histórica de las Alpha de 7 a 10 valores (2011-2020).

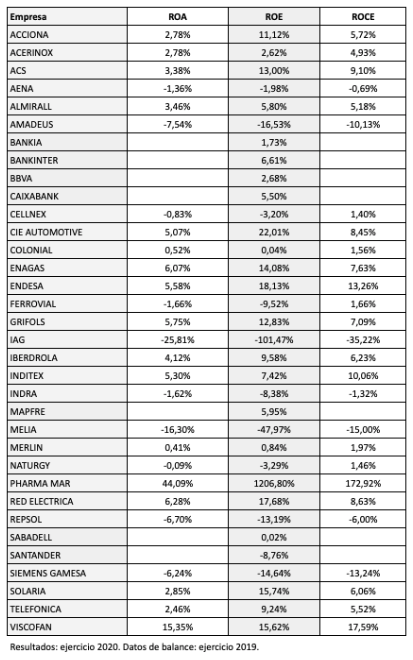

En una entrada anterior publiqué los ratios de rentabilidad corporativa (ROA, ROE y ROCE) de los valores del IBEX 35. Aquí quisiera ofrecer algo más de detalle sobre la ROE (rentabilidad sobre recursos propios) de las entidades financieras.

La ROE el cociente entre el beneficio neto atribuido y el patrimonio neto atribuido y se considera la “rentabilidad del accionista“ ya que compara el beneficio que corresponde a los accionistas en un ejercicio determinado con el patrimonio que esos mismos accionistas poseen en la compañía (y que obtendrían en caso de disolución de la empresa o banco). Este cálculo se indica en la última columna de la tabla siguiente. Vemos, por ejemplo, que la ROE de Bankinter fue del 6,61%, que corresponde aproxidamente con el valor medio para este ratio en los valores del IBEX.

Sin embargo, en algunos casos hay una diferencia significativa entre el beneficio ordinario, el beneficio de operaciones continuadas y el beneficio atribuido. El beneficio ordinario no está afectado por impactos extraordinarios, ya sean negativos, como deterioros de activos, o positivos, como plusvalías por ventas de inmovilizado, si bien es antes de impuestos. El beneficio de operaciones continuadas no incluye beneficios o pérdidas por operaciones que han sido enajenadas durante el ejercicio, de modo que se considera más representativo que el beneficio atribuido, que sí incluye estas últimas. Teniendo en cuenta este dato, la ROE del BBVA fue superior a la de Bankinter, por ejemplo, mientras que con el cálculo tradicional de la ROE ocurría lo contrario.

El Santander obtuvo un beneficio ordinario bruto de 8.504 millones € pero contabilizó deterioros de activos por valor de 10.416 millones €. A pesar de ello el impuesto de sociedades ascendió a 5.632 millones €. Ambas circunstancias, junto con otras menos significativas, hicieron que el beneficio de operaciones continuadas fuera negativo en 7.708 millones €. El beneficio atribuido fue aún más negativo debido a que la entidad contabilizó beneficios a minoritarios por un importe positivo de 1.062 millones €.

Según la entidad, el beneficio neto atribuido ordinario fue de 5.081 millones € (ver tabla siguiente, obtenida del informe de resultados del banco). Con este dato, la ROE sería del 4,59%.

La tabla siguiente indica los tres ratios de rentabilidad corporativa más comunes, para las empresas del IBEX 35 y el ejercicio 2020. Los ratios se han calculado teniendo en cuenta los resultados de 2020 y los datos de balance de 2019.

La ROA (Return On Assets) es la rentabilidad sobre el activo. Es el beneficio bruto de 2020 dividido por el activo total al final de 2019.

La ROE (Return On Equity) es la rentabilidad sobre recursos propios. Es el cociente entre el beneficio neto atribuido de 2020 y el patrimonio neto atribuido de 2019.

La ROCE (Return On Capital Employed) es la rentabilidad sobre el capital empleado, que es la suma del patrimonio neto y de la deuda financiera bruta. Se ha calculado dividiendo el beneficio operativo de 2020 por el capital empleado de 2019.

Hay que tener en cuenta que los beneficios de 2020 estuvieron muy condicionados por la pandemia, que supuso un confinamiento o restricciones de la movilidad a partir del 14 de marzo.

La segunda tabla ordena los valores del IBEX 35 según su ROE. En el caso de Pharma Mar, es excepcionalmente elevada debido a que el patrimonio neto atribuido al final de 2019 era de solo 7,5 millones €, mientras que al final de 2020 fue de 102,7 millones €. Los valores con ROE negativa tuvieron un beneficio neto negativo en 2020.

La última tabla ordena las empresas no financieras del índice en base a su ROCE. Se considera el ratio de rentabilidad corporativa más significativo porque tiene en cuenta todos los recursos utilizados por la empresa. No se calcula para entidades financieras, al igual que la ROA.

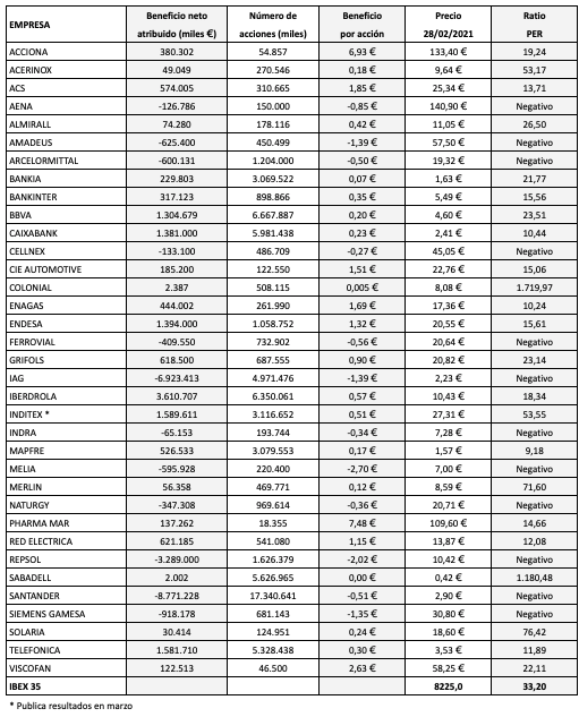

Todas las empresas del IBEX 35, salvo Inditex, han publicado sus resultados del ejercicio 2020, si bien las cuentas de CIE Automotive y Grifols todavía no están disponibles en la web de la CNMV. Los balances de Inditex se conocerán este mes.

Doce compañías han informado de resultados negativos. Las más relacionadas con el turismo, Aena, IAG, Amadeus y Meliá Hotels, resultaron especialmente afectadas por las restricciones a la movilidad.

Naturgy declaró números rojos de 347,3 millones € debido a una depreciación de activos de 1.363 millones €. También Repsol depreció activos por valor de 2.911 millones € por los menores precios esperados del petróleo y el gas. Es el segundo año consecutivo que la petrolera tiene pérdidas que superan los 3.000 millones €.

El Santander sufrió las mayores pérdidas de su historia debido principalmente a depreciaciones de unos 10.100 millones en fondos de comercio y a provisiones de 1.146 millones € por reestructuraciones de personal. El resultado ordinario del banco fue de 5.081 millones €, según ha informado la entidad, descontadas ya provisiones por morosidad causadas por la pandemia.

La cuarta columna de tabla siguiente indica los beneficios por acción del ejercicio 2020. En el caso de Siemens-Gamesa, el período considerado es de septiembre de 2019 a septiembre de 2020, que es el año fiscal de la empresa. En el caso de Inditex, el período referido es de octubre de 2019 a octubre de 2020.

La última columna indica el ratio PER (cotización al cierre de febrero de 2021 divivida por el beneficio por acción de 2020).

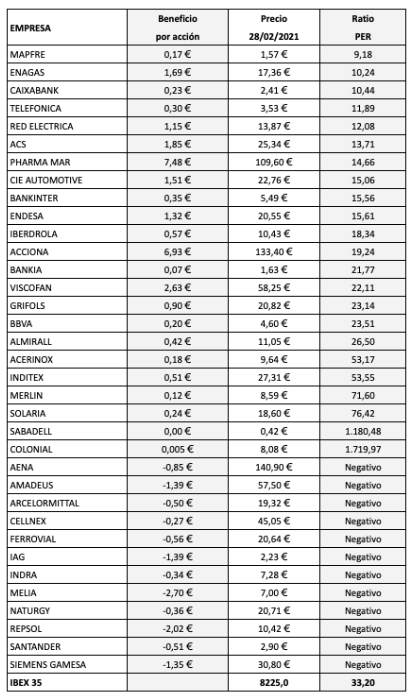

La segunda tabla ordena los valores del IBEX según el ratio PER (relación precio-beneficio). Vemos que los más baratos desde ese punto de vista son Mapfre, Enagás, CaixaBank, Telefónica, Red Eléctrica y ACS.

El ratio PER del IBEX 35 era de 33,2 al cierre de febrero, teniendo en cuenta únicamente los resultados positivos, las ponderaciones de cada valor en el índice y los ajustes por capital flotante.

El cuadro siguiente ordena los valores del IBEX 35 según su rendimiento por dividendo de acuerdo con los pagos ordinarios estimados para 2021 y el precio de las acciones el 4 de febrero de 2021 a las 10h00.

En el caso de Endesa, hay que tener en cuenta que el dividendo bajará en los próximos años porque la compañía distribuye actualmente el 100% de sus beneficios mientras que a cargo de 2021 lo reducirá al 80% y a cargo de 2022 y 2023 al 70%. Ver Plan Estratégico de Endesa 2021-2023: beneficios y dividendos esperados

El dividendo de Telefónica en principio es sostenible. Si bien el beneficio por acción estándar es, a septiembre de 2020, de 0,035 €, el beneficio por acción recurrente es de 0,517 €. Ver Beneficios por acción interanual.