El IBEX en agosto 2015

El IBEX en julio 2015

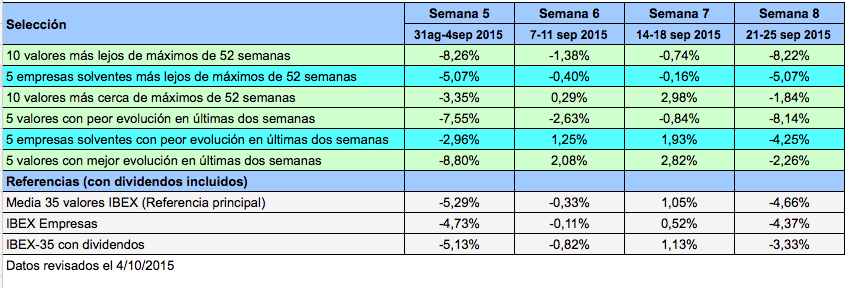

El 31 de julio inicié una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias. Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas.

El cuadro de la rentabilidad acumulada desde el inicio nos da una visión mejor del comportamiento de cada estrategia. Vemos que comprar los valores que más han caído desde su máximo de 52 semanas, y los que peor han evolucionado en las últimas dos semanas anteriores a las selección, han sido las peores estrategias.

Comprar los cinco mejores valores en las dos semanas anteriores lo habría hecho solo algo mejor que el mercado. Esto parece indicar que no vale la pena ir detrás de las acciones que más han destacado recientemente. Sin embargo, esta selección hubiera perdido la mitad que comprar los valores con peor evolución reciente.

En cambio, comprar los 10 valores más cerca de máximos de 52 semanas habría perdido 6,5 puntos menos que la media de referencia.

Mientras que comprar oportunidades (los valores que más han caído en las últimas dos semanas) hubiera generado una pérdida del 30%, la estrategia “comprar oportunidades solo si se trata de empresas solventes“ ha vuelto a ampliar su ventaja. Tras nueve semanas, le saca 25 puntos a la antes mencionada y cerca de 9,52 puntos a la rentabilidad de referencia.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEX se podrá consultar las nuevas carteras para la próxima semana.

Nota: Algunas carteras tenían errores que ya han sido corregidos.

Dejamos atrás el peor trimestre de la bolsa española desde junio de 2011 y el sexto peor de los últimos 38 trimestres. Sin embargo, siete de las nueve carteras batieron al índice de referencia, el IBEX Empresas, así como al propio IBEX-35. El IBEX Empresas perdió cerca del 12% y el IBEX algo más del 10%.

Hubo diferencias mucho más acusadas de lo habitual entre las nueve carteras. Mientras que la Valor perdió un 20%, la Pragmática ganó un 2,45%. El desplome de Abengoa le costó siete puntos a la cartera Valor y el de ArcelorMittal casi otros cinco. Esta cartera es la que tiene más probabilidades de tener empresas de baja solvencia debido al criterio utilizado, pero este trimestre ha tenido tres de esas empresas, las mencionadas y OHL.

Las carteras Término Medio, Contrapunto y Fusión registraron pérdidas inferiores al 2%, por lo que superaron al mercado en unos 10 puntos y se sitúan entre las mejores del año. Las peores están siendo la Valor y la Valor Al Alza, que en 2015 registran pérdidas superiores a las de los índices.

La ventaja de la Pragmática fue de 14 puntos y es la mejor en los nueve primeros meses del año. También es la más rentable de enero de 2014 a septiembre de 2015, pues gana un 33,74% frente al 6,50% de la referencia y el 3,83% del IBEX-35, dividendos incluidos.

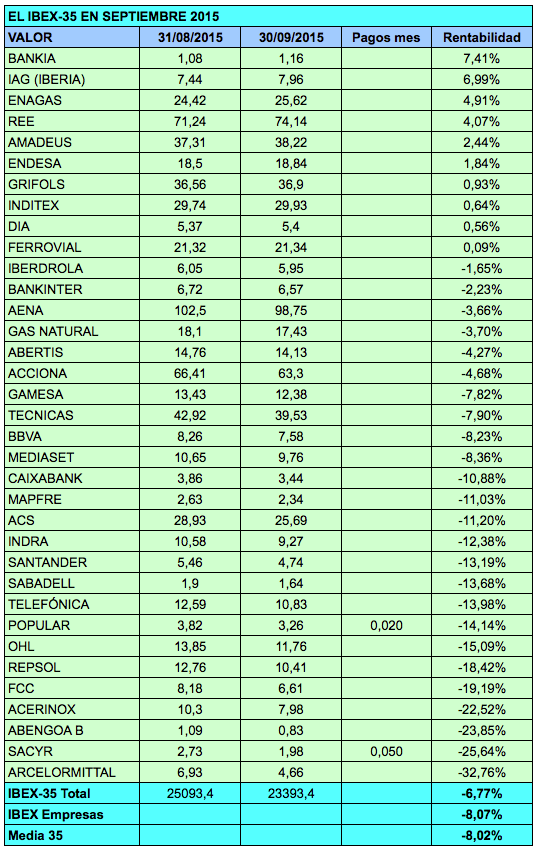

El cuadro siguiente ordena los valores del IBEX-35 según su rentabilidad en el trimestre. Vemos que a pesar de la fuerte caída de los índices, doce valores acabaron en positivo.

Las 9 carteras para el cuarto trimestre de 2015

Empresas de calidad a buen precio

Esta será la composición de las nueve carteras de Invertir Low Cost para el cuarto trimestre de 2015 (del 1 de octubre al 31 de diciembre):

Contrarian

Composición: Endesa, Abertis, Repsol, ACS, Telefónica.

Salen: DIA y Red Eléctrica.

Entran: Abertis y Telefónica.

Están en la lista negra: Abertis, Repsol, ACS, Telefónica.

Término Medio

Composición: Gas Natural, Acerinox, Aena, Enagás y Telefónica.

Salen: IAG y Abertis.

Entran: Acerinox y Aena.

Está en la lista negra: Telefónica.

Consenso Relativo

Composición: Inditex, Técnicas Reunidas, Amadeus, DIA, Mediaset, Gamesa, Endesa, Grifols, Red Eléctrica, IAG, Gas Natural, Acerinox, Aena, Enagás y Telefónica.

Salen: Abertis.

Entran: Aena.

Está en la lista negra: Telefónica.

Contrapunto

Composición: Endesa, Red Eléctrica, IAG, Gas Natural, Enagás

Salen: DIA.

Entran: IAG.

Ningún valor en la lista negra.

NOTA: Un amable lector me ha advertido el 1 de octubre que en la cartera Contrapunto debería figurar ACS en vez de Enagás y está totalmente en lo cierto. Al aplicar el criterio de solvencia, me he guiado por descuido por la lista de empresas menos solventes y no por el ranking basado en la relación entre la deuda financiera neta y el beneficio operativo, que es el criterio utilizado en la Contrapunto. Sin embargo, ya no puedo cambiar las carteras una vez iniciado el trimestre pero considero que se respeta igualmente el sentido de la selección. También hay que tener en cuenta que en la cartera Fusión, que es la combinación de la Contrapunto y de la Doble Consenso, debería entonces figurar ACS en vez de Enagás.

Valor

Composición: ArcelorMittal, Técnicas Reunidas, Acerinox, Gas Natural, Gamesa, Endesa, DIA, Red Eléctrica, IAG, Iberdrola.

Salen: Abengoa, OHL.

Entran: Gamesa, IAG.

Está en la lista negra: ArcelorMittal.

Valor Al Alza

Composición: Técnicas Reunidas, Gamesa, Endesa, Iberdrola, IAG.

Salen: Acerinox, DIA, Red Eléctrica.

Entran: Gamesa, Endesa, IAG.

Ningún valor en la lista negra.

Doble Consenso

Composición: Inditex, IAG, Amadeus, Gamesa, Técnicas Reunidas.

Salen: DIA.

Entran: IAG.

Ningún valor en la lista negra.

Pragmática

Composición: Técnicas Reunidas, Red Eléctrica, Endesa, Amadeus, IAG.

Salen: DIA, Inditex.

Entran: Técnicas Reunidas, Endesa.

Ningún valor en la lista negra.

Fusión (Contrapunto + Doble Consenso)

Composición: Endesa, Red Eléctrica, IAG, Gas Natural, Enagás, Inditex, Amadeus, Gamesa, Técnicas Reunidas.

Salen: DIA.

Entran: IAG.

Ningún valor en la lista negra.

NOTA: Ver nota a la cartera Contrapunto.

La evolución diaria de estas carteras puede seguirse en Las 9 carteras actualizadas

La tabla de la izquierda divide las empresas del IBEX-35 según su nivel de calidad. Para evaluar su calidad me he basado en la rentabilidad del capital empleado (ROCE) recurrente y he comparado esta magnitud con el coste de la deuda financiera. El capital empleado es la suma del patrimonio neto y de la deuda financiera. La ROCE recurrente es el beneficio operativo recurrente (según mis propios cálculos) dividido por el capital empleado.

La tabla de la izquierda divide las empresas del IBEX-35 según su nivel de calidad. Para evaluar su calidad me he basado en la rentabilidad del capital empleado (ROCE) recurrente y he comparado esta magnitud con el coste de la deuda financiera. El capital empleado es la suma del patrimonio neto y de la deuda financiera. La ROCE recurrente es el beneficio operativo recurrente (según mis propios cálculos) dividido por el capital empleado.

He considerado de buena calidad aquellas empresas cuya ROCE recurrente supera en al menos un 5% el coste porcentual de su deuda financiera.

Así, dentro de las 27 empresas del IBEX-35 tendríamos un grupo de once valores que podríamos considerar de calidad de acuerdo con esta definición. Luego tendríamos un grupo de cuatro valores de calidad media cuya ROCE recurrente supera al coste de su deuda en menos de un 5%. En el caso de Acerinox y Gas Natural, la diferencia es de alrededor del 3%, pero hay que tener en cuenta que en Gamesa es de solo el 1% y en Iberdrola casi nula. El tercer grupo está formado por doce empresas que pagan por su deuda financiera más que la rentabilidad que obtienen por los recursos que emplean.

He creado una nueva cartera, la Cartera Calidad, que estará compuesta por empresas que cumplan el criterio antes indicado. Este trimestre estará integrada por los once valores que aparecen en la parte azul de la tabla.

Además, he creado dos subgrupos de esta cartera según el nivel relativo de valoración. En el primer grupo estarán aquellas empresas de calidad con el PER recurrente más bajo e integrarán la cartera de calidad menos cara. En el otro grupo estarán los valores con el PER recurrente relativamente más elevado, de modo que compondrán la cartera de calidad más cara. Habrá que tener en cuenta que se trata de una valoración relativa y que no siempre los valores de la primera cartera estarán baratos.

El objetivo es evaluar la capacidad de unas carteras de estas características para superar al IBEX-35 así como su relación rentabilidad-riesgo.

Este trimestre, las empresas de calidad que se encuentran a mejor precio en términos relativos son Técnicas Reunidas, DIA, Red Eléctrica, IAG y Enagás.

Las carteras se actualizarán en marzo y en septiembre. También se actualizarían en junio y diciembre si hubiera cambios en la composición del IBEX-35.

Carteras basadas en la calidad

Diferencias entre el PER estándar, el PER básico y el PER recurrente

A partir de las recomendaciones de los expertos recogidas por Thomson Reuters, elaboro un ranking de valores del IBEX-35 de más a menos recomendado que sirve para confeccionar las tres carteras basadas en el criterio de los analistas.

A partir de las recomendaciones de los expertos recogidas por Thomson Reuters, elaboro un ranking de valores del IBEX-35 de más a menos recomendado que sirve para confeccionar las tres carteras basadas en el criterio de los analistas.

Los valores más recomendados en la tabla son aquellos cuyas recomendaciones de compra superan en mayor número a las de venta. Los menos, aquellos en los que las recomendaciones de venta superan en mayor número a las de compra. No se tienen en cuenta las opiniones de mantener. Los datos han sido recopilados el 29 de septiembre.

Los valores favoritos de los analistas son Acerinox, IAG y DIA. Los que cuentan con una opinión más desfavorable son OHL, Popular y Bankinter. Entre los diez valores menos recomendados, cinco son entidades financieras. No hay ningún banco entre los valores preferidos.

Desde enero de 2014 hasta ayer (29 de septiembre de 2015), la cartera de valores más recomendados por los analistas ha dado una rentabilidad acumulada del 3,07% frente al 2,02% que ha ganado el IBEX-35, con dividendos incluidos. En cambio, la cartera de valores menos recomendados ha perdido un 12,36% en el mismo período.

Sin embargo, la mejor cartera ha sido la compuesta por los valores que no estaban entre los más recomendados ni entre los menos, pues ha ganado un 9,28%.

Ver las carteras basadas en el criterio de los analistas este trimestre.

En la tabla de la izquierda los valores del IBEX están ordenados de menos a más volátil durante el tercer trimestre de este año (hasta el día 28 de septiembre).

En la tabla de la izquierda los valores del IBEX están ordenados de menos a más volátil durante el tercer trimestre de este año (hasta el día 28 de septiembre).

Este trimestre, once valores han sido menos volátiles que el propio IBEX-35. Esto es muy poco frecuente ya que lo habitual es que el índice fluctúe menos que cualquiera de sus integrantes.

Este ranking sirve para confeccionar la cartera de diez valores menos volátiles que empecé a publicar en junio. Se trata de verificar si una cartera compuesta por las acciones que fluctúan menos en bolsa permite superar al mercado.

Mi primera hipótesis es que efectivamente es así a lo largo de un ciclo bajista. La duda principal es cómo se comportará una cartera de estas características a largo plazo, ya que es posible que en ciclos alcistas los valores más rentables sean también los que experimenten más oscilaciones. Es posible, por tanto, que a lo largo de un ciclo completo esta cartera se comporte de manera similar al mercado. Sin embargo, aún en este caso mi segunda hipótesis es que la cartera en sí misma será menos volátil que el mercado a lo largo de todo el ciclo, de modo que su relación rentabilidad-riesgo será mejor que la del índice.

A un día de terminar el tercer trimestre, la cartera de diez valores menos volátiles pierde un 7% frente al 13,5% que pierde la referencia del mercado. La base de comparación es la rentabilidad media de los 35 valores del IBEX, más que el propio IBEX-35, ya que en la cartera cada valor pondera lo mismo.

La cartera está compuesta por los diez valores del IBEX-35 que en el trimestre pasado tuvieron una menor volatilidad. Sin embargo, este trimestre estará integrada por 11 valores porque Caixabank y Gas Natural han tenido prácticamente la misma volatilidad. Se trata de los 11 primeros valores de la tabla de la izquierda. El hecho de que todos ellos hayan fluctuado menos que el propio IBEX es coincidencia.

El próximo miércoles día 30 hacia las 19h publicaré la composición de las nueve carteras para el cuarto trimestre.

La composición de las carteras Término Medio y Consenso Relativo, al no depender de los precios de las acciones, ya está disponible.

La cartera Contrarian está compuesta por las cinco empresas no financieras con el ratio PER estándar más bajo, por lo que puede conocerse a partir de las tablas del PER. Seguro que entran Endesa y Abertis y posiblemente Repsol, ACS y Telefónica. Habrá que tener en cuenta que cuatro de estos valores están en la “lista negra“. A partir de este trimestre se podrá consultar la cartera formada por los valores en dicha lista y se actualizará a lo largo de la sesión bursátil como las demás.

El cuadro siguiente resume la evolución trimestral de las carteras y de los índices de referencia en los últimos ocho trimestres (el dato del tercer trimestre de 2015 es hasta el día 25 de septiembre). En mi libro Invertir Low Cost, el período de las carteras iba del 31 del marzo de 2006 al 30 de septiembre de 2013, de modo que el cuadro recoge la evolución de las carteras desde entonces.

En este período de dos años desde la publicación del libro, siete de las carteras han batido los índices de referencia. Las mejores han sido la Contrapunto y la Pragmática, que han ganado más de un 20% anual mientras que el IBEX Empresas, la referencia básica, ha tenido una rentabilidad con dividendos del 8,30% anual y el IBEX-35 del 6,31% anual, también con dividendos incluidos, por lo que han batido al mercado en torno a un 13% anual. Otras cinco han obtenido ventajas de entre cerca del 4% y el 10% anual.

Solo la Valor y la Valor Al Alza han quedado por debajo, en parte como consecuencia de haber incluido a Abengoa en algunos trimestres. Ambas carteras se basan en el ratio que relaciona el Enterprise Value (capitalización más deuda financiera neta más intereses minoritarios) con el beneficio de explotación. En las empresas que pagan intereses muy elevados por su deuda financiera, el beneficio de explotación se destina en buena parte a sufragar esos costes financieros, por lo que deja de ser representativo. En el caso de Abengoa esa proporción es del orden del 90% pero otras empresas que han entrado en la cartera Valor también tienen proporciones de más del 50%, como ArcelorMittal. Habría sido más conveniente relacionar el Enterprise Value con el beneficio antes de impuestos pero como he dicho en otras ocasiones, soy reacio a variar los criterios de selección que corresponden a cada cartera porque eso introduciría una discontinuidad que desvirtuaría la intención con la que creé las nueve estrategias.

En todas las carteras, cada valor pondera lo mismo. Una forma de mantener el espíritu original de cada estrategia y al mismo tiempo evitar exponerse demasiado a las empresas más problemáticas (las que figuran en la “lista negra“) sería reducir la ponderación de estas, pero esto es algo que dejo a criterio de cada uno.

Hemos oído decir que los beneficios de las sociedades del IBEX-35 se han incrementado más de un 30% en el primer semestre de este año respecto al primer semestre de 2014, lo cual vendría a confirmar la recuperación económica que estamos experimentando desde 2013.

La tabla siguiente indica el beneficio neto de doce meses al final de cada semestre desde junio de 2012 a junio de 2015 de las empresas no financieras del IBEX-35. Por ejemplo, el dato correspondiente a junio de 2015 es la suma del beneficio del segundo semestre de 2014 y el del primer semestre de 2015.

En la suma total se ha excluido el beneficio de Endesa porque esta empresa fue objeto de una reorganización que impide que los datos sean comparables, y ArcelorMittal porque está domiciliada en Luxemburgo.

Vemos que el beneficio neto conjunto de las empresas del IBEX sin Endesa aumentó en junio de 2015 un 40,3% respecto a junio de 2014 y un 58% desde diciembre de 2013. En un período de tres años, o sea desde junio de 2012, el aumento ha sido del 32,69%.

Sin embargo, si consideramos el beneficio antes de impuestos obtenemos una lectura diferente. Esta magnitud apenas ha variado respecto a la cifra de hace tres años. Además, presenta una disminución del 16% respecto a junio de 2014.

La causa principal de esta disparidad es que el beneficio neto incluye en varios casos un volumen significativo de resultados extraordinarios procedentes de operaciones interrumpidas mientras que el beneficio antes de impuestos no los incorpora. El beneficio de operaciones interrumpidas es el que procede de líneas de negocio que la empresa ha vendido durante el ejercicio y que por tanto ya no generarán beneficios en el futuro (aunque presumiblemente se volverán a invertir en actividades que la empresa considera más rentables).

Finalmente, si tenemos en cuenta el beneficio operativo o de explotación, la lectura se vuelve aún más negativa cuando consideramos el período de tres años, pues dicha magnitud recoge un descenso del 17,47%.

El beneficio operativo es la primera línea de beneficio que encontramos en la cuenta de resultados (dejando aparte el EBITDA, que es el beneficio operativo antes de amortizaciones). Luego encontramos el beneficio antes de impuestos y finalmente el beneficio neto. A medida que descendemos por la cuenta de resultados se van incorporando cada vez más beneficios de origen atípico, o sea que no proceden de las actividades típicas de la empresa. Primero se trata de las subvenciones, los trabajos para el activo (que son gastos de personal activados) y las plusvalías obtenidas con la venta de activos fijos (inmuebles etc), luego vienen las plusvalías obtenidas con la venta de activos financieros y finalmente el resultado obtenido con la venta de líneas de negocio que ya no se explotarán (operaciones interrumpidas).

Es así como el beneficio neto presenta un aumento del 33% desde junio de 2012 mientras que el beneficio operativo registra una caída del 17%. Y hay que tener en cuenta que el beneficio operativo también puede incluir partidas atípicas.

Esto nos indica que algunas empresas han estado liquidando activos para poder presentar incrementos de beneficios e incluso beneficios positivos. Sin esos extraordinarios algunas sociedades tendrían pérdidas, como es el caso de Repsol. No hay nada criticable en ello, al contrario. Es una forma de mantener una evolución más regular del beneficio que permita una mayor estabilidad financiera. Puede revelar asimismo que se están liquidando activos o negocios que aportan poco a la empresa para reinvertir el producto de la venta en actividades más rentables. Es un indicio de buena gestión. Pero no de recuperación.

En el hashtag de Twitter #ExperimentoIBEX se puede seguir desde el 31 de julio una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias. Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas.

El cuadro de la rentabilidad acumulada desde el inicio nos da una visión mejor del comportamiento de cada estrategia. Vemos que comprar los valores que más han caído desde su máximo de 52 semanas, y los que peor han evolucionado en las últimas dos semanas anteriores a las selección, han sido las peores estrategias.

Comprar los cinco mejores valores en las dos semanas anteriores tampoco hubiera dado muy buen resultado, pues solo hubiera conseguido una ligera ventaja respecto al mercado. Esto parece indicar que no vale la pena ir detrás de los valores que más han destacado recientemente. Sin embargo, esta selección hubiera perdido la mitad que comprar los valores con peor evolución reciente.

En cambio, comprar los 10 valores más cerca de máximos de 52 semanas habría perdido cerca de la mitad que el IBEX.

Mientras que comprar oportunidades (los valores que más han caído en las últimas dos semanas) hubiera generado una pérdida del 30,29%, la estrategia “comprar oportunidades solo si se trata de empresas solventes“ ha ido ampliando su ventaja poco a poco. Tras ocho semanas, le saca 23,09 puntos a la antes mencionada y 8,29 puntos a la rentabilidad de referencia.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEX se podrá consultar las nuevas carteras para la novena semana.

Datos revisados el 4/10/2015.

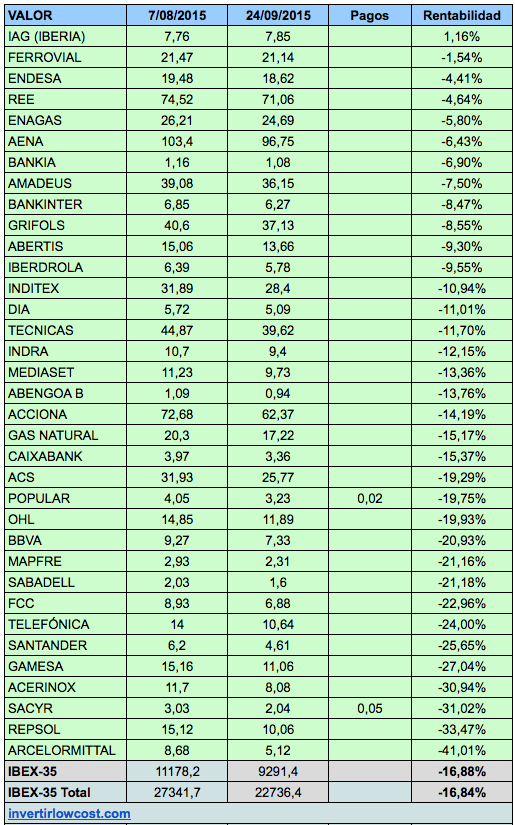

El desplome actual se inició el 10 de agosto, con el IBEX-35 a 11311,7 puntos. En la tabla se indica la rentabilidad de los valores del IBEX-35 desde el viernes 7 de agosto, día en el que el selectivo cerró a 11.178,2 puntos.

Solo un valor, IAG, ha conseguido escapar de las pérdidas, aunque podemos ver que la mayoría ha caído menos que el índice. Esto se debe a que tres de los cuatro valores que más ponderan (Santander, Telefónica y BBVA) han caído más que la media.

Las 32 compañías del IBEX que obtuvieron resultados netos positivos (es decir sin FCC, Indra ni ArcelorMittal) ganaron un total de 39.619 millones de euros de junio de 2014 a junio de 2015. Sin embargo, casi la mitad de estos beneficios corresponden a partidas atípicas con escasas probabilidades de repetirse en el futuro.

Además de las entidades mencionadas, habrían obtenido un beneficio recurrente negativo: Caixabank, Banco Popular, Banco Sabadell, Repsol y Abertis.

El beneficio recurrente tal como lo calculo excluye plusvalías por ventas de activos fijos y financieros o participaciones empresariales, el resultado de operaciones interrumpidas y otros atípicos, ajustados por impuestos e intereses minoritarios. Abertis es un caso especial, pues el resultado recurrente negativo se debe a provisiones realizadas por la empresa por deterioro de activos, diversos litigios, la situación en Brasil y el programa de recompra de acciones propias.

El total de beneficios recurrentes así calculados es de 21.942 millones de euros para las 27 sociedades con resultados positivos, un 45% menos que el total del beneficio neto atribuido. A falta de los estados financieros completos de Inditex, he supuesto que todo el beneficio neto atribuido de la textil ha sido recurrente, en línea de lo que ocurre habitualmente. Inditex me ha informado por correo electrónico que prevé enviar los estados financieros a la CNMV “en las próximas semanas“.

Evidentemente, los beneficios extraordinarios tienen un valor que no debe ignorarse. Su existencia implica normalmente que la sociedad ha conseguido vender activos por encima de su valor de coste. Puede significar que la sociedad compensa de esta manera una caída temporal de beneficios de la actividad ordinaria, lo cual revela una buena gestión en tiempos complicados. También puede suponer que la sociedad ha decidido desprenderse de activos para reinvertir el producto de la venta en actividades más rentables.

Sin embargo, a estas alturas de la cacareada “recuperación“ el excesivo peso de los resultados atípicos no resulta tranquilizador.

Al cierre de hoy (23 de septiembre), el ratio PER (ponderado y ajustado por capital flotante) del IBEX-35 era de 13,5, lo que indicaría un mercado más bien barato. Sin embargo, el PER recurrente era de 24,7, que indicaría una bolsa muy cara.

{kind=link}