Las nueve carteras que propuse en Invertir Low Cost dejan de actualizarse. En este libro, publicado en 2014, presenté una serie de estrategias basadas en diferentes personalidades, con resultados desde el 31 de marzo de 2006 hasta el 30 de septiembre de 2013. En los últimos siete años las carteras se han actualizado diariamente en Invesgrama.

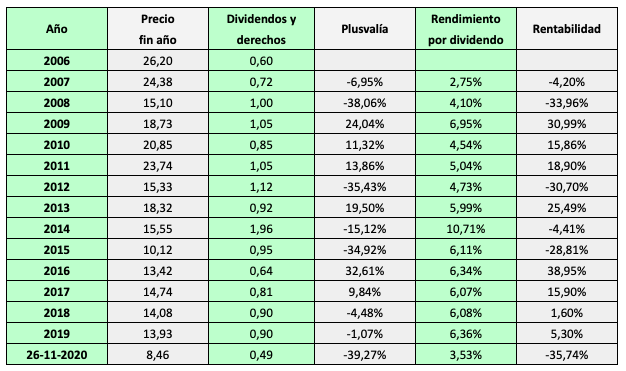

Los resultados históricos de las carteras pueden consultarse aquí.

También dejaré de actualizar las tres carteras basadas en las recomendaciones de los analistas.

Debido a mis últimas investigaciones sobre el mercado de valores, ha llegado el momento de poner fin a esta serie de estrategias, por las razones que enumero a continuación:

1. Las carteras incorporan muy poca información significativa.

Algunas, como la Contrarian, se basan en un único criterio de inversión. En su día seguí el consejo del autor de Beating The Dow, Michael O’Higgins, que decía: Keep It Simple (Hazlo simple). Sin embargo, considero que caí en una simplificación excesiva. Aspectos como la gestión del activo corriente, el análisis del flujo de caja o la rentabilidad de las inversiones influyen de forma tan decisiva en la rentabilidad a largo plazo de las acciones que no pueden ser obviados.

2. Las estrategias, salvo la Doble Consenso, están demasiado orientadas al value investing (inversión en valor).

He averiguado que las estrategias basadas en la calidad y el crecimiento dan mucho mejores resultados, y mucho más consistentes, que aquellas basadas en el precio de las acciones o en el Enterprise Value (valor empresarial). Los criterios de valor pueden ser interesantes como factores complementarios pero no como factores principales.

3. No detectan si una empresa está manipulando sus cuentas.

Algunas compañías pueden usar medios legales, o no, para presentar una situación financiera mejor de la que es. A cualquier inversor le resulta imprescindible detectar estas prácticas, aún más cuando tiene una cartera concentrada en pocos valores.

4. La actualización trimestral es una frecuencia demasiado elevada.

Creía que una revisión trimestral permetía mantener una mayor fidelidad a los criterios de selección. Sin embargo, esto solo es cierto si dichos criterios se basan en poca información. He constatado que cuanta mayor información incorporas, menor es la necesidad de revisar la cartera. Una revisión anual es más que suficiente. Incluso se pueden hacer carteras a tres años si se deja abierta la posibilidad de ajustes puntuales, en especial para añadir valores de reciente salida a bolsa.

5. Solo tienen en cuenta valores del IBEX 35.

Una adecuada diversificación requiere ampliar el universo de selección, pero esto último es igualmente cierto para una cartera relativamente concentrada. Cuando la selección de acciones se abre al mercado continuo, ciertamente hay que extremar las precauciones pero también aumentan, de forma exponencial, las oportunidades.

6. Falta de adaptabilidad.

Los criterios de selección fueron elaborados hace 14 años y medio. Con el fin de mantenerme fiel a los mismos, no los he adaptado a las nuevas circunstancias. Lo que en un principio parecía que reforzaba la validez de los criterios, ha acabado por ir en detrimento de estos.

Invesgrama se convertirá en un servicio para suscriptores

La facilidad que existe actualmente para tratar grandes volúmenes de datos permite elaborar carteras de valores que incorporen toda la información disponible y con las mejores expectativas de revalorización a medio y largo plazo. En base a esta premisa, dentro de unos meses Invesgrama ofrecerá nuevos contenidos para sus suscriptores.

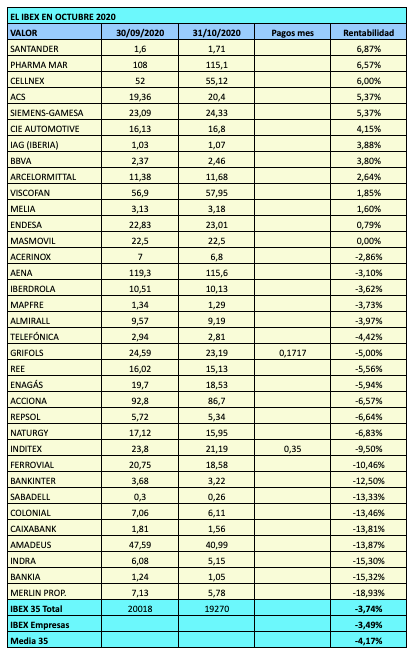

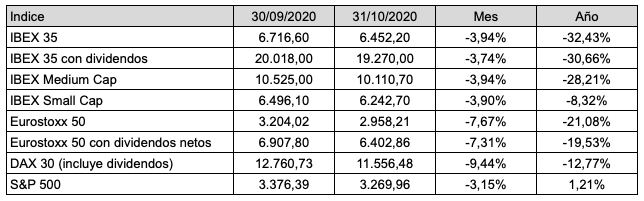

El peor comportamiento de la bolsa española frente a la europea y la de Estados Unidos hace que muchos se planteen si vale la pena invertir en valores nacionales. Pero lo cierto es que un buen número de estos ha dado una rentabilidad excepcional en los últimos años, incluso en los meses de la pandemia. Lo que realmente diferencia la bolsa española de otras de nuestro entorno es que requiere ser bastante más selectivo, pero a nivel de oportunidades está a la par. Sin embargo, estas suelen pasar desapercibidas para la gran mayoría de inversores. En este sentido considero que Invesgrama puede hacer una valiosa aportación.

Os mantendré informados al respecto. Para cualquier consulta, no dudéis en contactarme.