El debate sobre si es buena estrategia invertir en acciones de alto rendimiento por dividendo siempre está abierto. Vale la pena revisar de vez en cuando datos que nos puedan dar alguna luz sobre ello. Con este objetivo, he tomado un índice muy representativo, el S&P International Dividend Opportunities (oportunidades de dividendo internacionales).

Este índice está compuesto por 100 acciones con alto rendimiento por dividendo de países de todo el mundo excepto los Estados Unidos (ya que está orientado a inversores estadounidenses que desean diversificar en acciones internacionales). Forma parte de la familia de índices S&P Dow Jones. Se encuentra en versión índice de precios, en cuyo caso el ticker es SPGTDOU, y en versión índice de rentabilidad (con dividendos incluidos), siendo el ticker en este caso SPGTDOUT.

En la selección de las acciones se aplican unos filtros de calidad. Se descartan aquellas cuyo elevado rendimiento por dividendo se debe a causas excepcionales, como una caída excesiva en el precio de la acción. También se exige un beneficio por acción positivo antes de partidas extraordinarias y un crecimiento positivo de los beneficios en los últimos tres años. Asimismo, se requiere una evolución estable o al alza de los dividendos en los últimos tres años, aunque esta norma puede flexibilizarse en tiempos de crisis.

En lo que respecta a las acciones de mercados asiáticos, se aplica un filtro ético de acuerdo con el cual se eliminan las empresas que tengan una exposición de al menos un 5% a alcohol, juegos de azar, tabaco y productos derivados del cerdo.

La capitalización mínima de las empresas debe ser de 1.000 millones de dólares y el capital flotante mínimo (capital que circula libremente en bolsa, o sea que no está en manos de accionistas de control) debe ser de 300 millones de dólares para acciones de mercados emergentes y de 600 millones de dólares para acciones de mercados desarrollados.

El rendimiento se calcula mediante el cociente del dividendo pagado en los últimos 12 meses y el precio de la acción en la fecha de la actualización del índice. El índice se actualiza dos veces al año, en enero y en julio. Fue lanzado el 25 de enero de 2008 pero se ha calculado su rentabilidad desde 2005.

Este semestre, los países con mayor número de acciones en el índice son: Australia (19), China (11), Canadá (11) y Reino Unido (10). Solo hay una acción del mercado español.

Las acciones ponderan según el nivel de su rendimiento por dividendo. Actualmente los diez títulos principales suponen el 27,8% del índice y son los siguientes:

Canadian Oil Sands Limited

Baytex Energy Corp.

Crescent Point Energy Corp

Vodafone Group

Royal Dutch Shell PLC

Whitecap Resources Inc.

Berkeley Group Holdings Plc

Sainsbury (J)

Fortescue Metals Group

TOTAL SA

Los sectores más representados son energía (24,9%), finanzas (24,2%) y servicios públicos (15,1%).

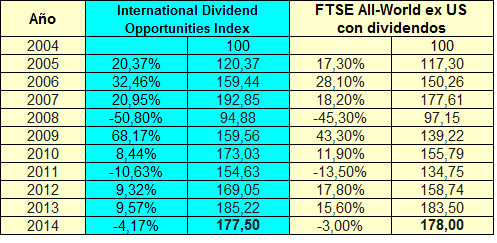

Para comparar la evolución del índice International Dividend Opportunities me he basado en el FTSE-All World ex US, un índice que comprende acciones de gran y mediana capitalización de todos los países del mundo excepto Estados Unidos.

La tabla siguiente recoge la rentabilidad con dividendos en dólares de los dos índices a comparar. Puede verse que el Dividend Opportunities batió al FTSE-All World ex US en la mitad de los años pero lo hizo peor en la otra mitad y que el resultado final fue casi idéntico al de su referencia. En términos anuales, ambos índices dieron una rentabilidad del 5,9% anual.

Este resultado no confirma la bondad del rendimiento por dividendo como criterio de selección. Es similar al que se desprende de una cartera con los 7 valores con mayor rendimiento del IBEX-35 en el período 2006-2012. Por el momento parece que una cartera basada en acciones con alto rendimiento por dividendo bate al mercado durante unos períodos pero no lo hace en otros y que por término medio tiende a generar una rentabilidad parecida a la del índice de referencia.

Este resultado no confirma la bondad del rendimiento por dividendo como criterio de selección. Es similar al que se desprende de una cartera con los 7 valores con mayor rendimiento del IBEX-35 en el período 2006-2012. Por el momento parece que una cartera basada en acciones con alto rendimiento por dividendo bate al mercado durante unos períodos pero no lo hace en otros y que por término medio tiende a generar una rentabilidad parecida a la del índice de referencia.

En el caso del International Dividend Opportunities un problema añadido puede ser su elevada diversificación, pues es muy difícil batir al mercado con una cartera compuesta por cien títulos. Sin embargo, su composición, que ha pasado por algunos filtros de calidad como los antes indicados, puede servir de base para hacer una subselección en base a un criterio adicional.

Por ejemplo, el índice no discrimina las acciones según su pay-out (porcentaje que representa el dividendo en relación al beneficio por acción), de modo que podrían eliminarse aquellas con un pay-out demasiado alto, ya que no suele ser positivo que una empresa pague una proporción demasiado elevada de sus beneficios en concepto de dividendos.

El hecho de que el rendimiento por dividendo no sea un buen criterio de selección de acciones por sí mismo no implica que los dividendos no sean importantes, pues estos suponen una parte significativa de la rentabilidad total de las acciones.

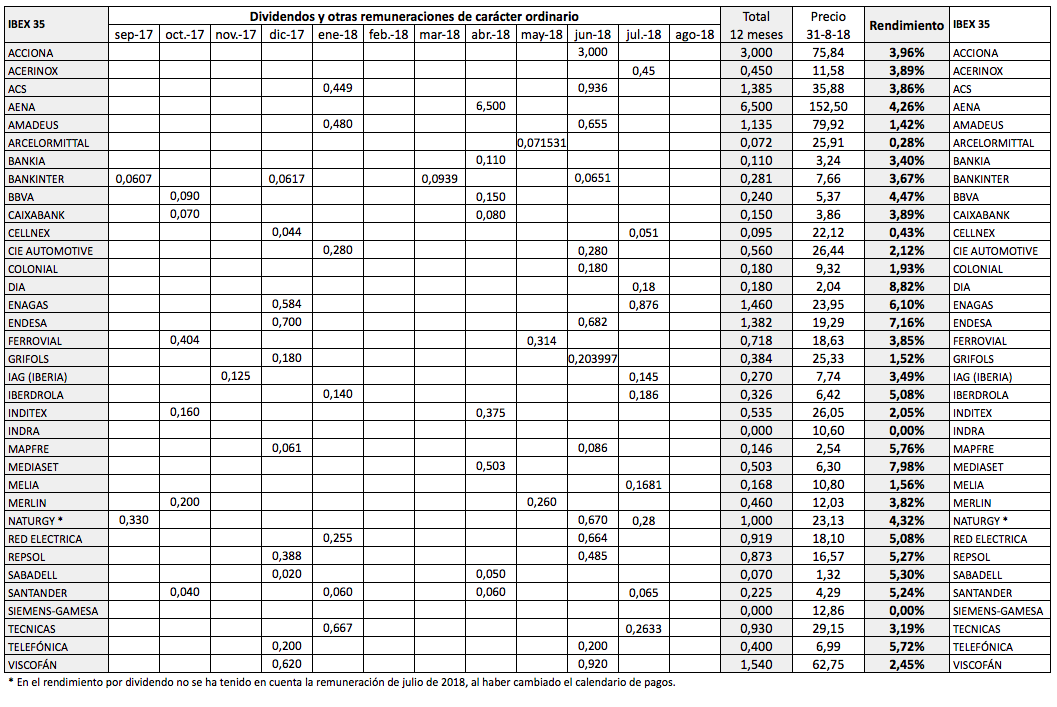

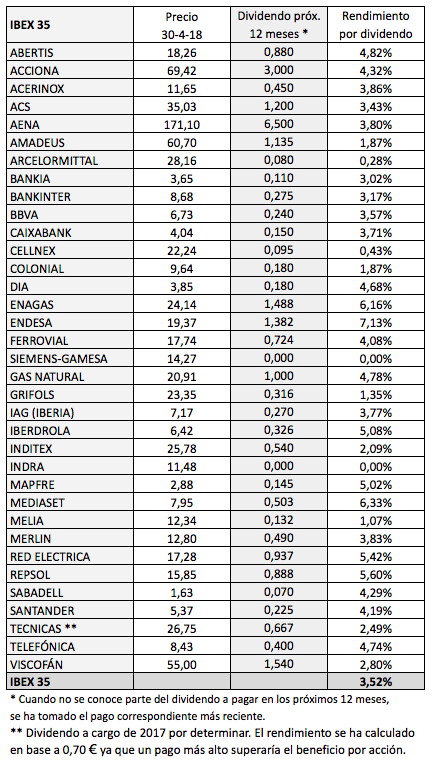

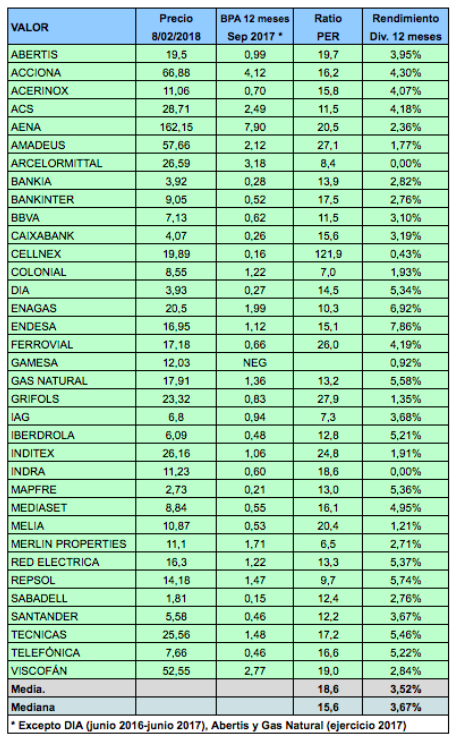

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.

Al cierre del 5 de julio de 2017, el rendimiento bruto por dividendo del IBEX 35 era del 3,64%, lo que equivale a un rendimiento neto del 2,95%. Para llegar a este dato he tenido en cuenta los dividendos ordinarios de los últimos doce meses (con las excepciones indicadas más adelante), la ponderación de cada valor en el índice así como los coeficientes de ajuste por capital flotante.

Al cierre del 5 de julio de 2017, el rendimiento bruto por dividendo del IBEX 35 era del 3,64%, lo que equivale a un rendimiento neto del 2,95%. Para llegar a este dato he tenido en cuenta los dividendos ordinarios de los últimos doce meses (con las excepciones indicadas más adelante), la ponderación de cada valor en el índice así como los coeficientes de ajuste por capital flotante.