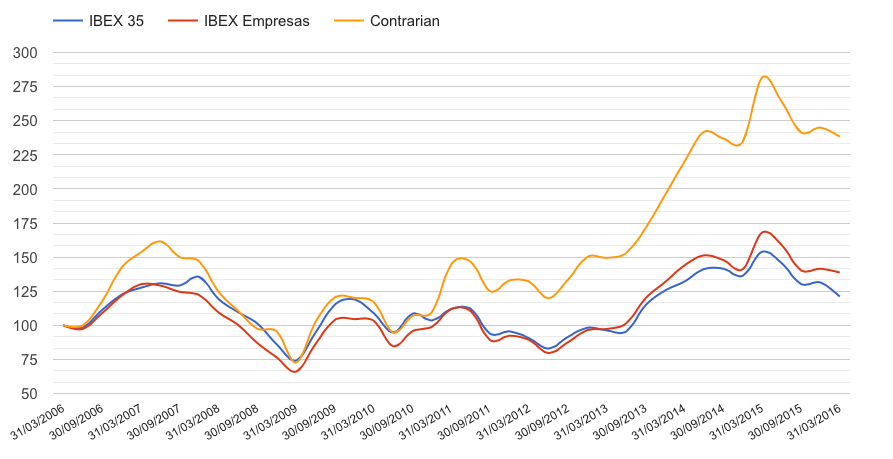

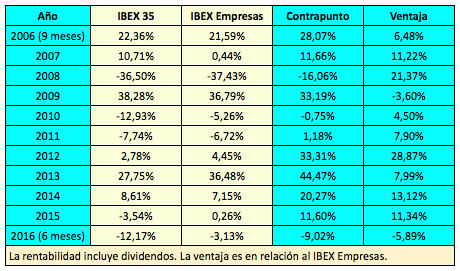

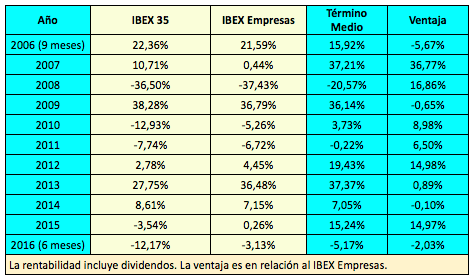

En el tercer trimestre de 2016, las nueve carteras tuvieron ganancias, aunque estas variaron entre un 1% de la Pragmática y un 11,4% de la Término Medio (que en el segundo trimestre fue la peor). El IBEX Empresas (la rentabilidad media de las empresas no financieras del IBEX 35) se revalorizó un 9,7% mientras que el IBEX 35 con dividendos lo hizo un 8,4%.

Los ratios que toman como referencia el beneficio neto, el beneficio de explotación y el beneficio bruto se basa en los resultados interanuales acumulados entre el segundo semestre de 2015 y el primer semestre de 2016. Los ratios que toman como referencia magnitudes del balance de situación se basan en los datos del 30 de junio de 2016 (31 de julio en el caso de Inditex).

La composición de las nueve carteras para el cuarto trimestre de 2016 será la siguiente:

La composición de las nueve carteras para el cuarto trimestre de 2016 será la siguiente:

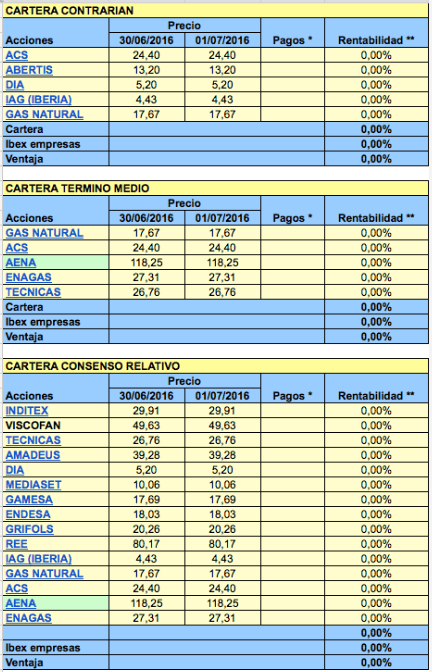

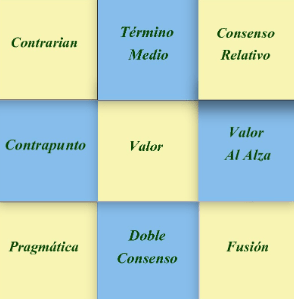

Contrarian

IAG, Acciona, DIA, ACS y Gas Natural.

Sale ACS y entra Acciona.

IAG y Acciona presentan ambas un PER muy bajo, inferior incluso a 6. Sin embargo, en el caso de Acciona el resultado hubiera sido negativo sin contar plusvalías y atípicos aunque, como ya sabéis, la cartera Contrarian se basa en el beneficio neto total. En el caso de IAG, en cambio, el 95% del beneficio se puede considerar recurrente, por lo que el ratio PER resulta más representativo.

DIA y ACS cerraron el trimestre con el mismo PER, 11,6. En el caso de DIA casi todo el beneficio es recurrente mientras que en ACS hubo más presencia de extraordinarios o atípicos, que representaron el 18% del total.

El PER de Gas Natural era de 13,2 el 30 de septiembre, con un 94% del beneficio de buena calidad.

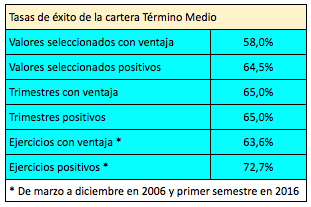

Término Medio

Red Eléctrica, Acciona, Aena, Gas Natural, Enagás.

Salen ACS y Técnicas Reunidas, y entran Red Eléctrica y Acciona.

Hay que tener en cuenta que el 80% del beneficio operativo de Acciona fue atípico.

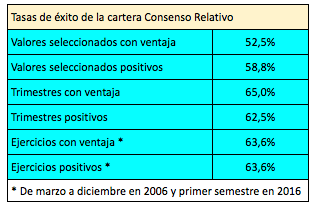

Consenso Relativo

Inditex, Mediaset, Amadeus, Viscofán, Gamesa, IAG, DIA, Grifols, Técnicas Reunidas, Endesa, Red Eléctrica, Acciona, Aena, Gas Natural, Enagás.

Sale ACS y entra Acciona.

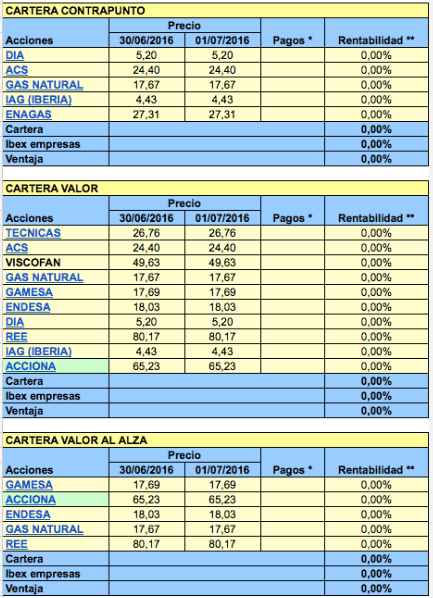

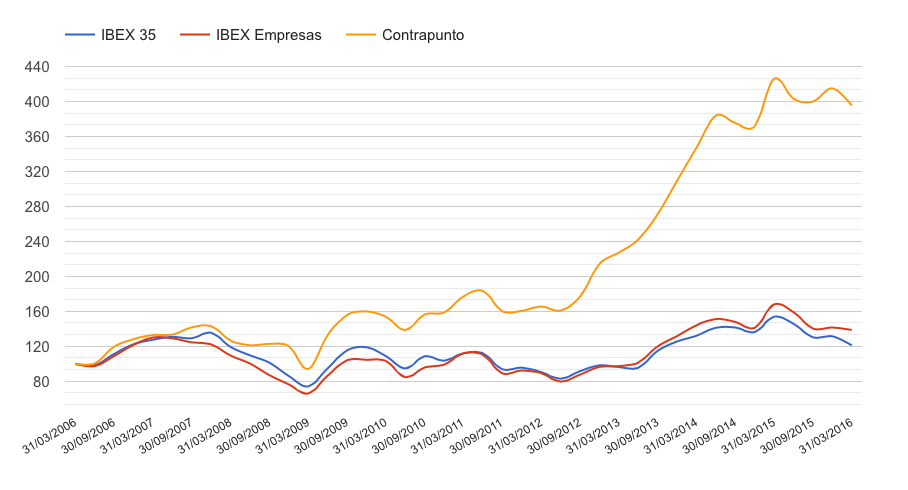

Contrapunto

IAG, Acciona, DIA, ACS y Gas Natural.

Sale Enagás y entra Acciona.

Este trimestre coincide con la Contarian. Tener en cuenta lo comentado sobre Acciona.

Valor

IAG, Acciona, Gas Natural, ACS, Mediaset, Viscofán, Gamesa, Endesa, Red Eléctrica, Grífols.

Salen Técnicas Reunidas y DIA, y entran Mediaset y Grífols.

Valor Al Alza

ACS, Mediaset, Gamesa, Endesa, Red Eléctrica.

Salen Gas Natural y Acciona, y entran ACS y Mediaset.

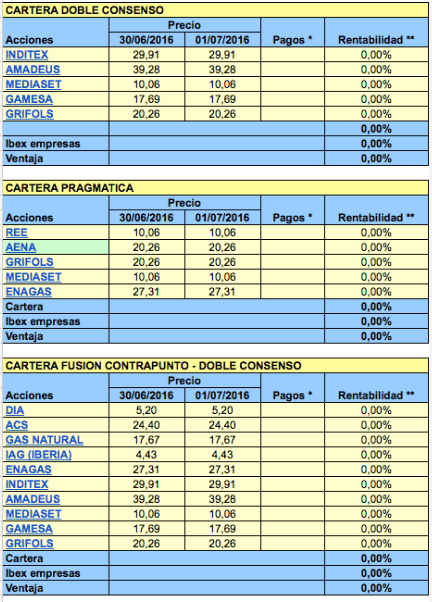

Pragmática

Mediaset, Aena, DIA, Enagás, Red Eléctrica.

Sale Grífols y entra DIA.

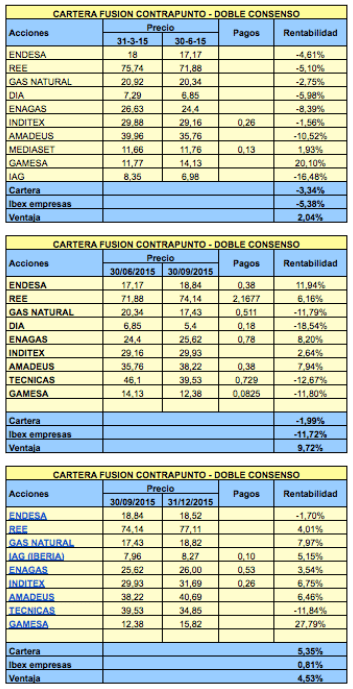

Doble Consenso

Gamesa, Amadeus, Inditex, Mediaset y Aena.

Sale Grífols y entra Aena.

Fusión (Contrapunto + Doble Consenso)

IAG, Acciona, DIA, ACS, Gas Natural, Gamesa, Amadeus, Inditex, Mediaset y Aena.

Salen Enagás y Grífols, y entran Acciona y Aena.

Podéis seguir las nueve selecciones en la página Las 9 carteras actualizadas y consultar el resultado por trimestres y el acumulado en Rentabilidades históricas.

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

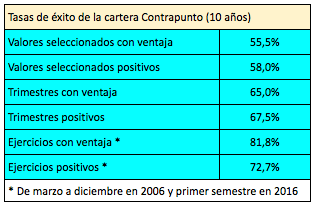

Ya hemos visto las tasas de éxito de las carteras

Ya hemos visto las tasas de éxito de las carteras

La semana pasada comentaba las

La semana pasada comentaba las

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).