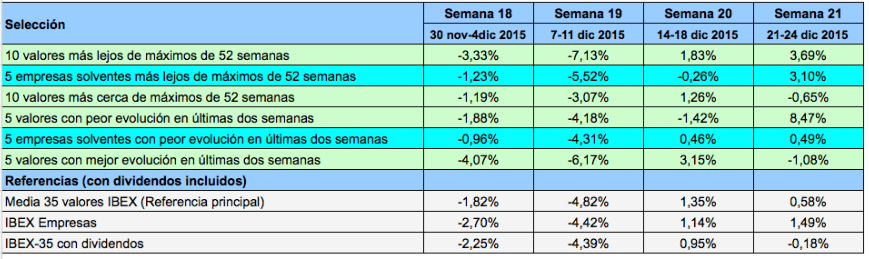

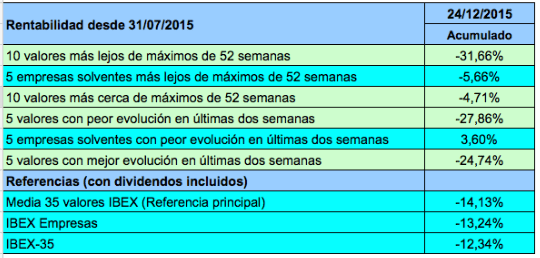

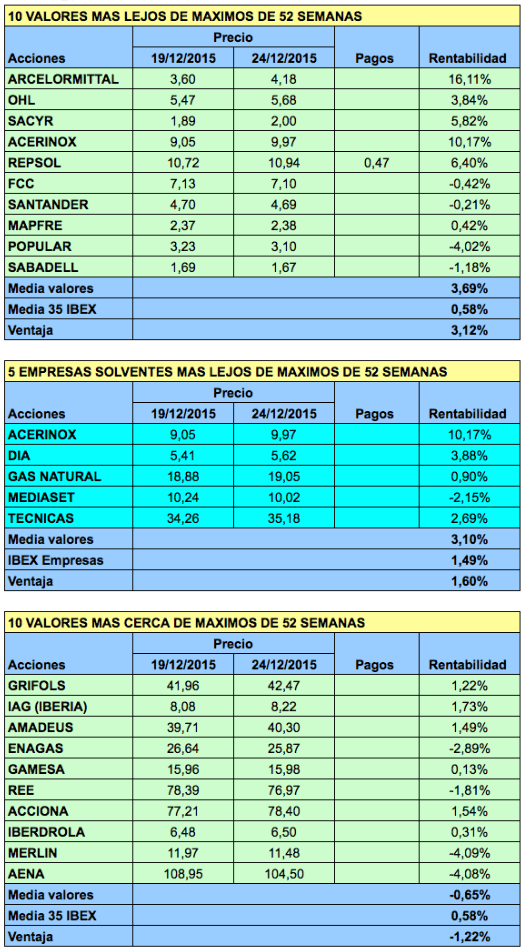

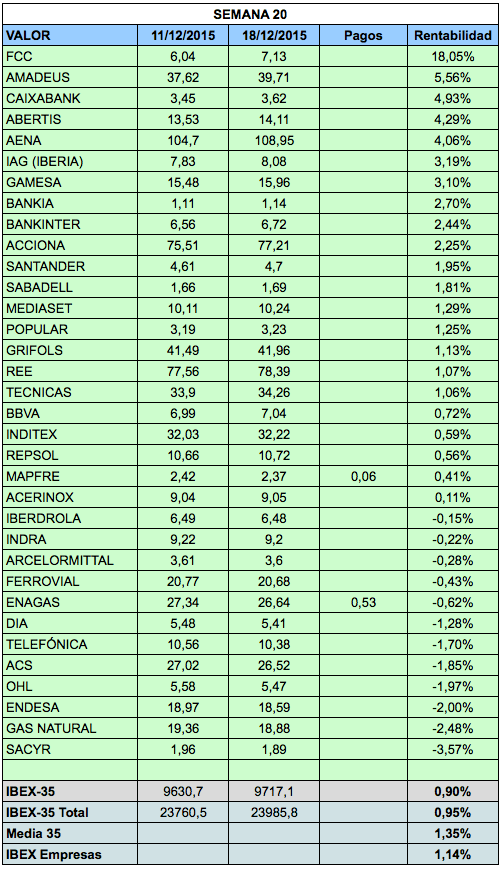

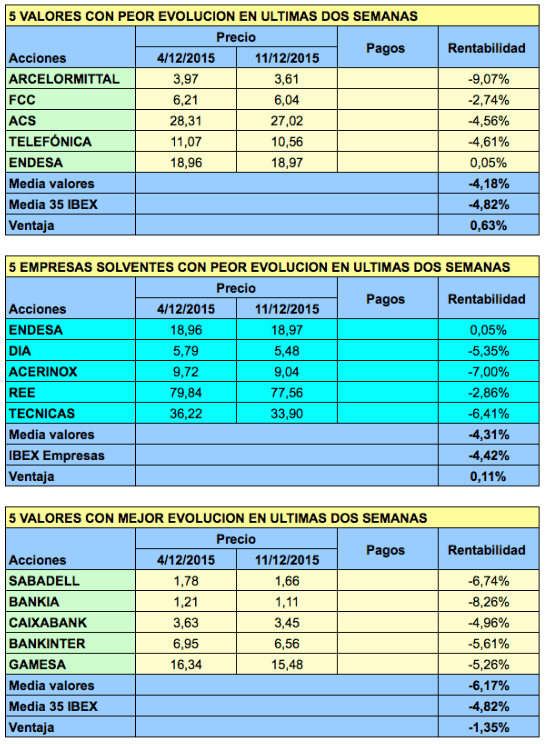

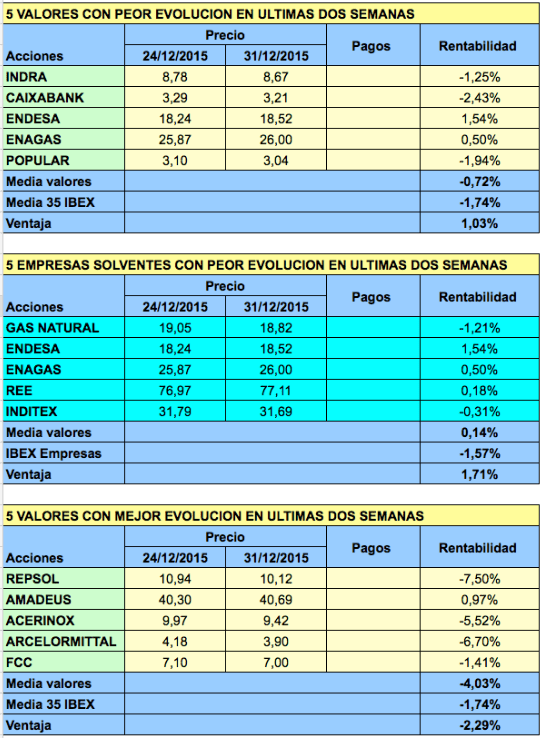

Desde hace dos años calculo la rentabilidad de tres carteras basadas en las recomendaciones de los analistas recopiladas por la agencia Thomson Reuters. Se trata de un experimento sin otra intención que poner a prueba mi tesis de que una cartera formada por los valores que no están ni entre los más recomendados ni entre los menos por parte de los analistas bursátiles es capaz de superar la rentabilidad del mercado.

La cartera “Analistas Optimistas“ está constituida por los 10 valores del IBEX-35 con mayor diferencia entre los consejos de compra o sobreponderar respecto a los de venta o infraponderar, al cierre del período de referencia. La cartera “Analistas Pesimistas“ es el reverso de la anterior.

La cartera “Analistas Indiferentes“ está formada por los 15 valores del IBEX-35 que no están en ninguna de las dos carteras anteriores.

Es posible que las selecciones tengan un número ligeramente mayor o menor en caso de empate entre los valores situados en las últimas posiciones.

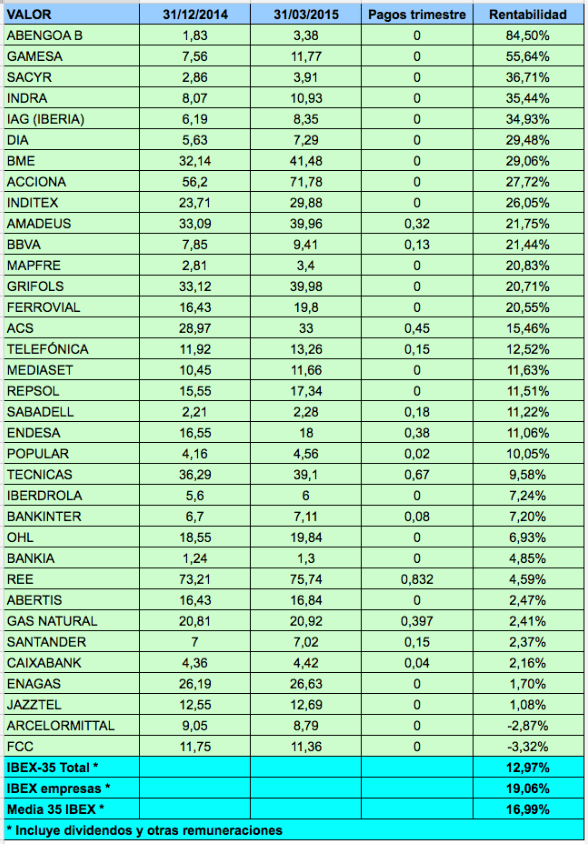

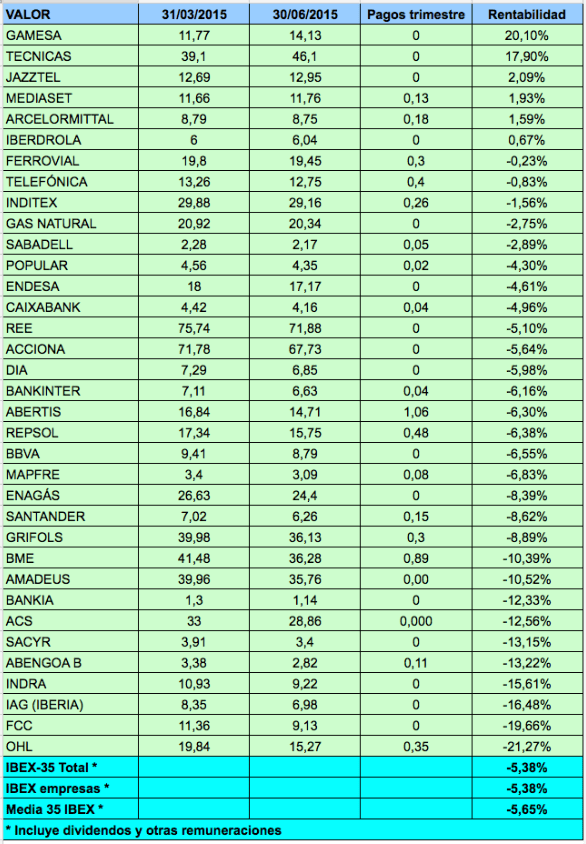

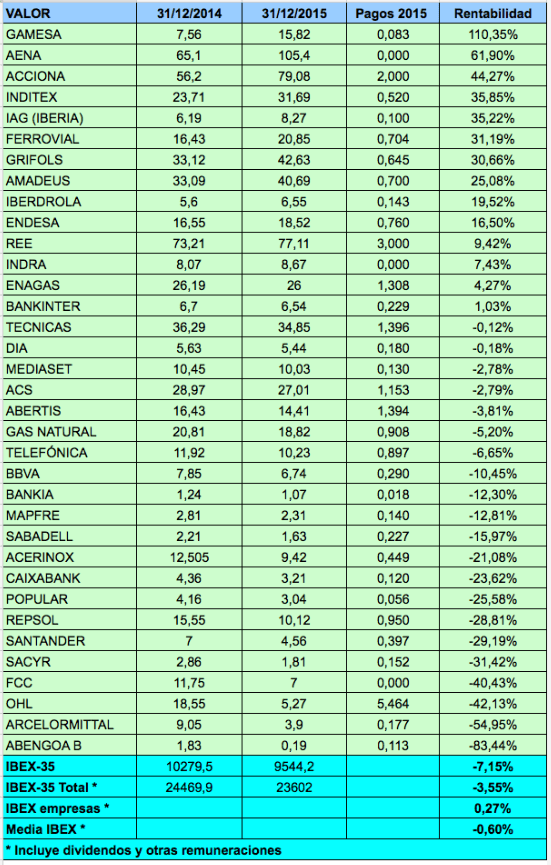

En 2014 actualicé dichas carteras una vez por semestre y en 2015 lo he hecho de forma trimestral. Los resultados se indican en la siguiente tabla.

Puede apreciarse que en el conjunto de 2014-2015, la cartera Analistas Optimistas no lo ha hecho mal, pues ha ganado un 6,84% mientras que el IBEX-35 ha tenido una rentabilidad con dividendos del 4,75%. Lo que está claro es que hay que evitar, como conjunto, los valores menos recomendados por los analistas. Si bien estos valores ganaron un poco más que el IBEX en 2014, en 2015 han tenido una evolución muy negativa. El saldo en los últimos dos años es de una pérdida del 20%.

En cambio, la cartera Analistas Indiferentes, a pesar de un mal segundo semestre en 2014, ha ganado un 16,39% entre enero de 2014 y diciembre de 2015, por lo que ha batido al IBEX-35 en más de 11 puntos.

Habrá que ver qué ocurre este año.

Carteras basadas en las recomendaciones de los analistas

Para el primer trimestre de 2016 (del 4 de enero al 31 de marzo), la composición de cada cartera será la que se indica a continuación. Menciono los valores que están en la “

Para el primer trimestre de 2016 (del 4 de enero al 31 de marzo), la composición de cada cartera será la que se indica a continuación. Menciono los valores que están en la “