Este experimento fue iniciado el 31 de julio y trata de comprobar si vale la pena:

- Comprar “gangas“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

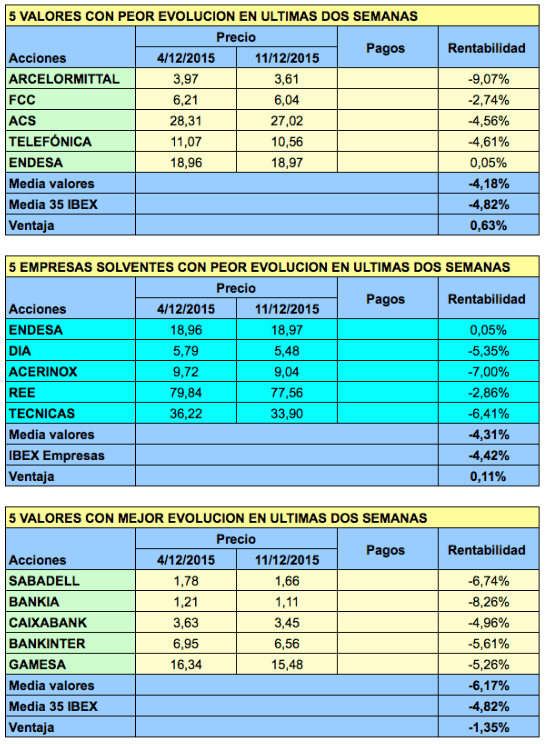

- Comprar “oportunidades“, o sea los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

- Comprar “gangas“ u “oportunidades“ solo si se trata de empresas solventes.

- Comprar valores en máximos, o sea comprar los valores más cerca de sus máximos de 52 de semanas.

- “Apuntarse a las movidas“, o sea comprar los valores que más han subido en las últimas dos semanas.

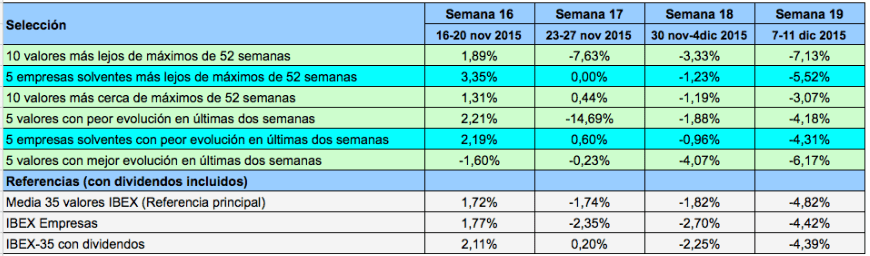

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias. Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas, el Balance de 11 semanas y el Balance de 15 semanas.

La cartera de 10 valores más alejados de máximos lo ha vuelto a hacer peor que el mercado, lo que ya se ha convertido en un hecho habitual. Desde el inicio del experimento, esta cartera ya pierde el 35% mientras que la referencia del mercado ha perdido un 15,8%.

El cuadro siguiente indica la rentabilidad acumulada desde el inicio.

La mejor estrategia sigue siendo “comprar oportunidades solo si se trata de empresas solventes“, que supera a la referencia principal en 18 puntos. La ventaja respecto al IBEX-35 es de 15,6 puntos. Se mantiene como la única en positivo desde el inicio.

En el cuadro podemos ver que es mucho mejor comprar los valores que están más cerca de máximos que los que más han caído desde su máximo de 52 de semanas (las “gangas“). La diferencia no cesa de crecer a favor de la primera estrategia y ya es de 30 puntos.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEX se puede consultar las nuevas carteras para la próxima semana.

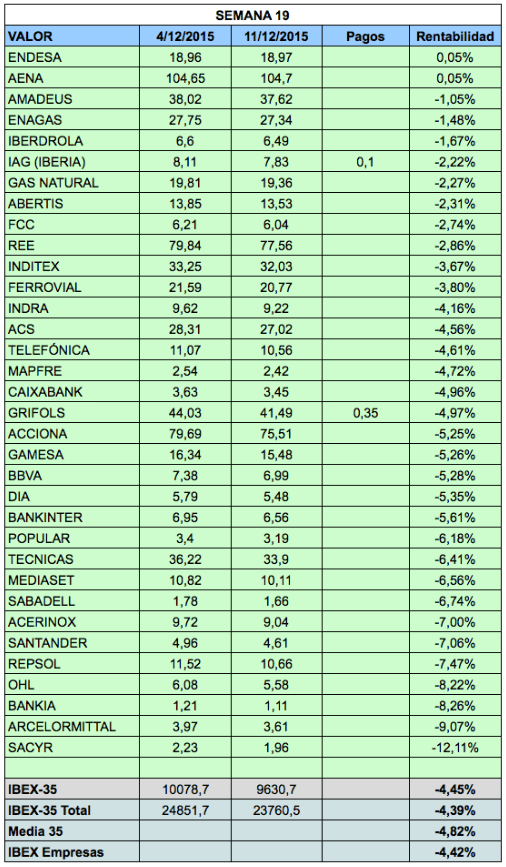

Rentabilidad de los valores del IBEX-35 esta semana

La media está calculada sobre 34 valores debido a la salida de Abengoa el 27 de noviembre.

El IBEX volverá a tener 35 valores el 21 de diciembre, cuando entrará Merlín Properties.

Las carteras esta semana