Este experimento fue iniciado el 31 de julio y trata de comprobar si vale la pena:

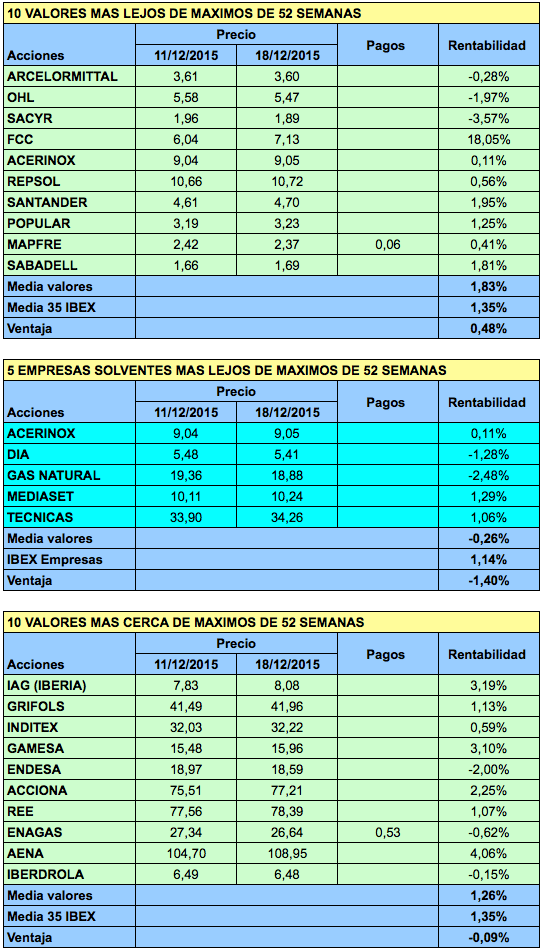

- Comprar “gangas“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

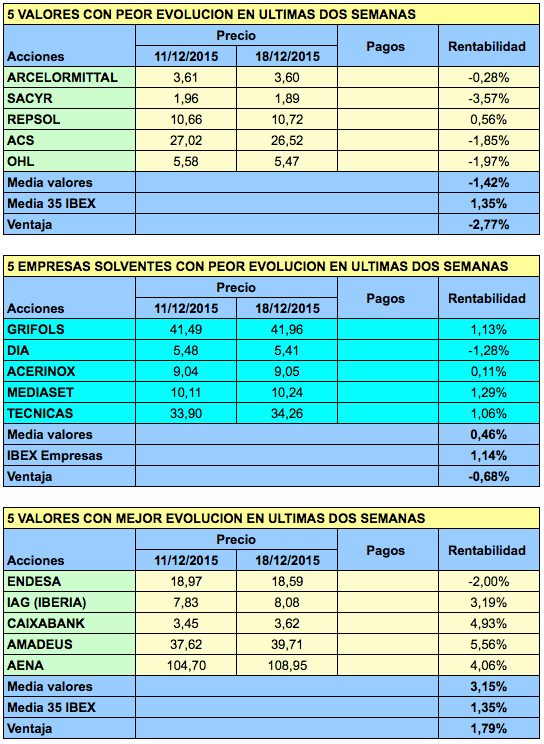

- Comprar “oportunidades“, o sea los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

- Comprar “gangas“ u “oportunidades“ solo si se trata de empresas solventes.

- Comprar valores en máximos, o sea comprar los valores más cerca de sus máximos de 52 de semanas.

- “Apuntarse a las movidas“, o sea comprar los valores que más han subido en las últimas dos semanas.

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias. Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas, el Balance de 11 semanas y el Balance de 15 semanas.

Esta semana, las peores carteras lo han hecho mejor que el mercado, lo que les permite recuperar algo de terreno. Sin embargo, acumulan una distancia respecto al índice de referencia que parece insalvable por el momento.

El cuadro siguiente indica la rentabilidad acumulada desde el inicio.

La mejor estrategia sigue siendo “comprar oportunidades solo si se trata de empresas solventes“, cuya ventaja frente a la referencia principal disminuye ligeramente pero sigue siendo de 17,5 puntos. La ventaja respecto al IBEX-35 es de 15 puntos. Se mantiene como la única en positivo desde el inicio.

En el cuadro podemos ver que es mucho mejor comprar los valores que están más cerca de máximos que los que han caído más desde su máximo de 52 de semanas (las “gangas“). La diferencia es de nada menos que 30 puntos en favor de la primera estrategia. Además, los valores más cerca de máximos superan en 10 puntos a la referencia del mercado.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEX se puede consultar las nuevas carteras para la próxima semana.

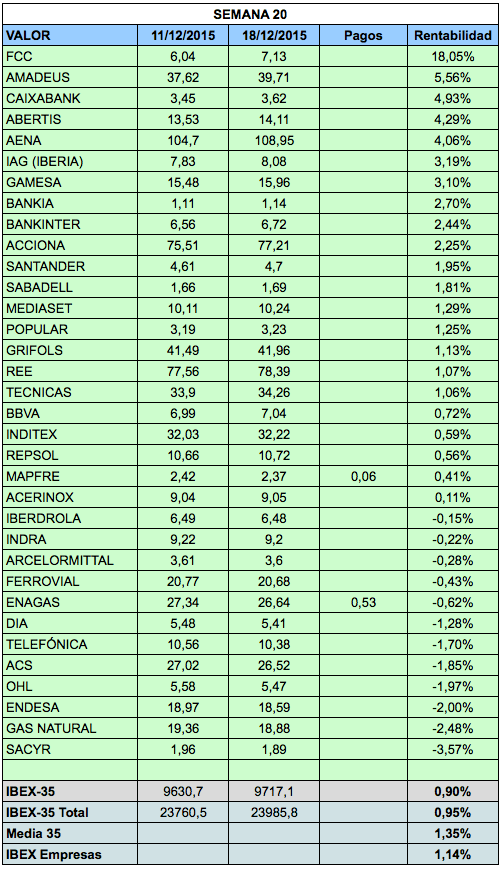

Rentabilidad de los valores del IBEX-35 esta semana

Esta semana, la media está calculada sobre 34 valores debido a la ausencia de Abengoa. La semana que viene entra Merlín Properties.

Las carteras esta semana