El Santander es el banco más valioso por capitalización bursátil de la zona euro. En 2018 ganó la increíble cifra de 7.810 millones de euros, siendo, con diferencia, la compañía cotizada con más beneficios de España.

Los responsables del banco sienten que forman parte de una gran historia de éxito. El informe anual de 2018 está repleto de referencias en este sentido, por ejemplo:

Según el informe remitido a la CNMV, los consejeros fueron remunerados en 2018 con 28,9 millones de euros y los directivos, con 62,5 millones de euros. Un total de 91,4 millones de euros, apenas el 1,2% del total del beneficio neto informado. La retribución de los consejeros de la entidad tiene cuatro componentes: un salario fijo, una retribución variable ligada al desempeño individual, un plan de pensiones con una parte fija y otra variable, y otras retribuciones como seguros de vida.

En cambio, los accionistas se habrán repartido la suculenta cantidad de 3.724 millones de euros, el 48% de los resultados de 2018.

Sin embargo, el banco tiene 17 consejeros (según consta en el informe anual) y 4.130.000 accionistas. Los primeros ingresaron una media de 5,4 millones de euros y los segundos, una media de 901 euros.

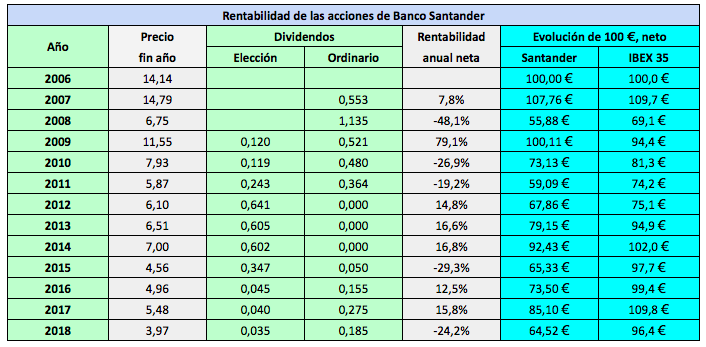

Si calculamos la rentabilidad de las acciones del Santander teniendo en cuenta los dividendos elección sin retención fiscal (ya que equivalen a suscribir acciones nuevas) y los ordinarios con retención, se constata que 100 € invertidos en las mismas en diciembre de 2006 habrían valido 64,52 € en diciembre de 2018: una pérdida acumulada del 35,48%. Esos 100 € invertidos en un fondo indexado al IBEX 35 con dividendos netos se habrían depreciado mucho menos, un 4%.

Entre las prioridades estratégicas, se menciona la cultura interna, la fidelidad de los clientes, la transformación digital, la excelencia operativa, la fortaleza de capital, la gestión de riesgos, la rentabilidad y la aportación a la sociedad. El enfoque se centra en el crecimiento del banco y en su imagen corporativa. Obviamente, el Santander hace continuas referencias a la defensa de los intereses de los accionistas, pero se da la paradoja de que si bien estos han compartido buena parte de los beneficios, no han compartido el éxito del propio banco.

El verdadero beneficio del Banco Santander en 2018

Muy buena entrada, como todas las que escribes, ¡Enhorabuena!

La verdad es que las acciones del Santander y BBVA son para comprarlas a precios entre 3 y 4 y entre 4 y 5 euros respectivamente y venderlas sobre 6 eur y sobre 7-8 € respectivamente. No dan para más.

Para buy and hold mejor mirar otras.

Muchas gracias por la entrada y saludos.

Gracias, Luis. También espero que las acciones tengan su ciclo alcista en algún momento, para largo plazo no las veo.

Saludos cordiales

Muchas gracias por el post, muy ilustrativo.

Yo fui accionista del Santa hasta que me di cuenta de que no era rentable, salí con una pequeña plusvalía y liquidé toda la posición. No comprendo porque crean cada vez más acciones nuevas que nunca se amortizan si de verdad ganan lo que dicen que ganan y cada vez ganan más. El análisis fundamental se me da fatal y la contabilidad peor aún.

Ahora mismo no llevo acciones de ningún banco en cartera y quizá esto sea un error a largo plazo, había pensado entrar en BBVA por eso de que paga todo en metálico, está barato ahora mismo, el pay out está contenido y posee un “pequeño holding”: Telefónica, Metrovacesa, Merlín Properties…Eso me gusta, pero no termino de decidirme.

Es que creo que dentro de 30 años la gente seguirá guardando su dinero en los bancos comerciales tradicionales porque es la opción más práctica y segura y con acceso a todo ese dinero ya se las ingeniarán para seguir siendo rentables de un modo u otro, que yo que sé, la verdad.

Pero claro, cuando durante la friolera de 10 años un negocio no ha sido nada rentable, habiendo tantísimos otros que sí lo son, eso es lo que me frena.

No sé si BBVA está barato porque está infravalorado por una coyuntura transitoria o si está barato porque es un mal negocio.

Saludos.

Hola Jesús

A mi entender los bancos se parecen mucho entre sí en sus modelos de gestión y prioridades estratégicas. No observo una voluntad real de diferenciarse, más bien al contrario. Como dices, en más de diez años no han logrado ser rentables para el accionista. Dirán que es por la coyuntura pero en realidad no están orientados al accionista, es algo que se percibe cuando lees los informes.

Saludos

Buenas tardes Carlos

Interesante articulo, tan solo decirte que me quedo con las ganas de que nos ilustraras con otros años de compra, ya que el precio del año que computas para hacer el calculo es un precio muy caro. Que saldría si por ejemplo miraras justo 10 años, es decir el precio del año 2008 (6,75 euros).

Gracias y un saludo

Hola Angel

Para saber la rentabilidad acumulada entre diciembre de 2008 y diciembre de 2018 tienes que dividir el valor final en euros en 2018 por el valor final en euros en 2008. Para el Santander es 59,77 / 55,88, lo que supone un 7%. Para el IBEX 35, es 96,4 / 69,1, lo que es un incremento del 40%. La diferencia simple es del 33% a favor del IBEX en este período, más o menos la misma que entre 2006 y 2018, que fue del 36% a favor del IBEX.

Saludos

Gracias Carlos, pero creo que no me he explicado bien. Tu calculas la rentabilidad acumulada contando el dato inicial de compra de 2006. Yo te digo si se compra por primera vez una acción a 6,75 euros en 2008 y su valor es de 3,97 euros la perdida sería de 2,78 euros. Pero si sumo los dividendos y scrip obtenidos desde el 2009 hasta el 2018 es de 4,87 euros. Si recompro todos estos dividendos y scrip el beneficio estoy seguro que es bastante mayor gracias al interés compuesto.

saludos

Hola Angel

La cuestión es que habrías reinvertido los dividendos en acciones que han ido cayendo de precio. Dices “gracias al interés compuesto“, pero en este caso el interés compuesto te habría perjudicado. Aún así la rentabilidad entre diciembre de 2008 y diciembre de 2018 es el 7% acumulado que te indicaba (desde 2006 el resultado hubiera sido una pérdida del 40%). Desde 2008, el IBEX 35 con dividendos netos ganó un 40%.

Las cifras en euros están basadas en dividendos netos, mientras que los dividendos que aparecen en la tabla son brutos. La suma de los dividendos netos es de 3,93 €. Si los hubieras guardado aparte, sin reinvertirlos, entonces sí habrías tenido 3,97 € + 3,93 €, o sea la rentabilidad acumulada habría sido el 17% en esos 10 años, pero simple, no compuesta. La compuesta es el 7%.

Saludos

Hola Carlos

Te invito a que calcules la recompra de acciones con los cálculos de tu tabla (recompras por scrip del 2010 al 2014 integras sin retención y del 2015 al 2018 solo 0,035 euros sin retención, el resto son dividendos y aplico retención antes de recomprar) y comprobaras que por 100 acciones recibes 104. Duplicas las acciones iniciales, es decir, en TOTAL 204 ACCIONES. Si quieres haz los cálculos ganas un 20%, es decir, por 100 euros invertidos tendrías 120 y no tributarias ya que las acciones iniciales y las compradas vía dividendo estarían en perdidas y compensan las compradas vía scrip.

Me parece un articulo sesgado, es decir, Según lo expuesto por ti parece que invertir a largo plazo en el Santander es una mala opción y no es así, todo dependerá del momento de la compra y venta, ya que se puede obtener grandes perdidas o grandes ganancias.

También decirte que es muy poco probable que un inversor de largo plazo venda al precio mas barato 3,97 euros, (aunque haya muchas posibilidades de que baje mas). Después de estar tantos años en el valor, lo normal es haber vendido a un precio mas caro cuando las ganancias eran grandes (2014 por ejemplo) o permanecer en el valor , por que con la recompra de acciones de todos los años tu inversión inicial 6,75 euros se ha quedado en menos de la mitad 3,30 euros y recibe un 6,97% de interés anual vía dividendo.

Saludos

Hola Angel

He incluido una nueva tabla en la entrada sobre el Santander con el desglose de las remuneraciones en dividendos elección y ordinarios. La rentabilidad acumulada entre 2008 y 2018 es en este caso del 15,46% en vez del 6,64%, mientras que el IBEX 35 con dividendos netos ganó un 39,62% en el mismo período, a pesar de que tomar 2008 como año base es partir de una espectacular ganancia de casi el 80% en 2009. Teniendo en cuenta el peso del banco en el IBEX, la diferencia sería mayor aún si hiciéramos la comparación entre el Santander y el IBEX sin el Santander.

Es un 1,4% anual de rentabilidad compuesta, no habría estado mal quizá para una simple eléctrica, pero hablamos de un banco que ha logrado situarse como mayor de la zona euro y de la entidad que más gana, con diferencia, del IBEX 35. Lo que me interesa destacar es que en bolsa no hay que dejarse deslumbrar por magnitudes como esas, y que el éxito del banco en cuanto tamaño y beneficio lo han compartido unos pocos, no los cuatro millones de accionistas. Y resulta que las acciones de las simples eléctricas han duplicado o triplicado la inversión en el mismo período, con mucho menos riesgo.

Saludos

Hola Carlos

El ciclo de estos últimos años favorece a las eléctricas y perjudica a los bancos por el tipo de interés tan bajo.

¿Acaso crees que el inversor de largo plazo no se ha fijado en las eléctricas y gasistas y no tiene alguna en cartera?. El inversor de largo plazo busca un dividendo sano y al ser posible creciente y diversifica, pero también tiene que saber en que momento hay que entrar en un valor y también en que momento hay que salir independientemente de lo que te cuente la dirección de la empresa. Aquí es donde mucho inversor de largo plazo falla por diferentes motivos.

En mi opinión las eléctricas y gasistas siguen en buen momento y quizás en este 2019 sea el momento de ir haciendo caja con ellas e ir buscando otras buenas empresas como podrían ser por ejemplo Viscofan o cie automotive.

He escuchado y leído en muchas ocasiones hablar de vacas viejas como si fueran terneras y eso es debido a puros intereses propios de otras personas o entidades, que no representan los míos, pero hay tiene que analizar cada uno si esa empresa es interesante para invertir y a que precio hay que comprar.

Recuerdas el caso de Telefónica, creo que cotizaba a 15 euros aprox. (ahora cotiza mas o menos a la mitad). Hace unos años fue sangrante oír y leer reiteradamente que iban a retribuir vía dividendo con 1,50 euros y al año siguiente subirlo a 1,65 euros, los medios de comunicación económicos lo pregonaban a los cuatro vientos, recuerdo un titular que decía que Telefónica era la empresa ideal para que warran buffet invirtiera en ella. Después de varios meses y colocar títulos al personal Telefónica elimino el dividendo ese año y a los años posteriores retribuye con 0,40 euros. Carlos tu que te gusta y dominas el tema te invito a que hables de Telefónica y de este hecho del pasado.

Santander para mi es interesante para invertir como muchas otras empresas, el precio por debajo de 4 euros y dejando parte del efectivo que queremos destinar por si profundizaran las bajadas, si no profundizaran dinero en efectivo para otra inversión. Considero que siguiendo estos pasos es una buena compra con vistas al largo plazo.

Saludos

Hola Angel

Coincido contigo en el tema de los analistas y Telefónica. En algunas ocasiones me he referido a ello, en particular las recomendaciones de JP Morgan, Goldman Sachs, etc. a 14 € la acción.

Hay una noticia hoy en Expansión, KBW ve potencial de hasta el 80% en los bancos más castigados del Ibex, que demuestra que muchos creen en el potencial de los bancos. Por otro lado, una noticia también de hoy en El País advierte de que va a seguir siendo un sector penalizado por los litigios: Los bancos españoles se enfrentan a nuevas reclamaciones multimillonarias. Desde mi punto de vista, el riesgo en el sector es especialmente elevado.

Saludos cordiales