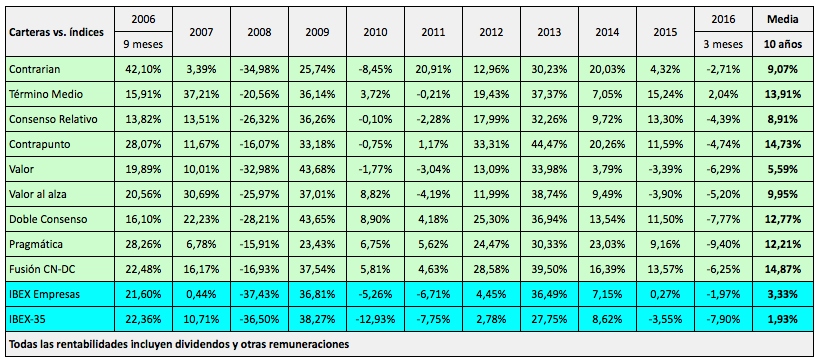

En mi libro Invertir Low Cost, la fecha de inicio de las nueve estrategias analizadas es el 31 de marzo de 2006, de modo que las carteras asociadas a las mismas acaban de cumplir diez años. El libro abarca hasta el 30 de septiembre de 2013, día a partir del cual empecé a actualizar las carteras en mi blog.

La tabla siguiente recoge la rentabilidad, con dividendos y otras remuneraciones, de cada cartera y la de los dos índices de referencia. La rentabilidad es anual, salvo en 2006, que va del 1 de abril al 31 de diciembre (9 meses) y en 2016, que es la del primer trimestre.

El principal índice de referencia es el IBEX Empresas, que mide la rentabilidad media de las empresas no financieras del IBEX-35 y que ha tenido un mejor comportamiento que este debido a la mala evolución relativa de los bancos. Así, mientras que el IBEX-35 con dividendos se revalorizó una media del 1,93% anual en el período, el IBEX Empresas (que también incluye dividendos) ganó un 3,33% anual.

La última columna indica la rentabilidad media anual en tasa compuesta. Las mejores carteras fueron, en este orden, la Fusión, la Contrapunto, la Término Medio, la Doble Consenso y la Pragmática. Todas ellas ganaron entre un 12% y un 15% anual.

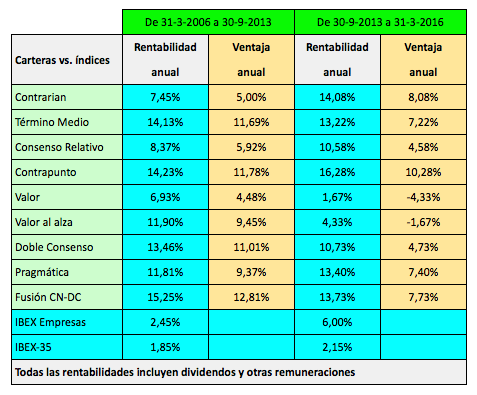

De este período de diez años, las carteras han sido actualizadas diariamente a lo largo de dos años y medio. Se trata de hacer balance y ver cómo lo han hecho en relación a los resultados indicados en el libro. Para ello, he dividido el período en dos subperíodos, el primero de ellos del 31 de marzo de 2006 al 30 de septiembre de 2013 (última fecha en el libro) y del 30 de septiembre de 2013 al 31 de marzo de 2016. Los resultados se indican en la tabla siguiente.

Las carteras Valor y Valor Al Alza se han comportado peor que la referencia en el segundo subperíodo, principalmente por la presencia de Abengoa. Ambas estrategias se basan en el beneficio de explotación y el de Abengoa estaba inflado por determinadas prácticas contables. Se habría evitado su inclusión si se hubiera tomado el beneficio bruto en vez del de explotación. En este sentido, recuerdo los consejos de un famoso inversor, quien decía que para invertir bien hay que seguir dos normas:

- Seguir tus propias normas.

- Saber cuándo tienes que incumplir la norma número 1.

En este caso está claro que no seguí la segunda norma.

En los últimos dos años y medio, destaca la diferencia entre el IBEX-35 y el IBEX Empresas, ya que ambos suelen evolucionar de modo parecido. En el primer subperíodo, ambos dieron una rentabilidad muy similar mientras que en el segundo el IBEX Empresas superó al IBEX-35 en casi 4 puntos anuales de media. Resulta curioso comprobar que haber tenido una cartera compuesta por todas y cada una de las empresas no financieras del selectivo habría bastado para superar al IBEX-35 de forma significativa.

Las otras siete carteras sí que volvieron a batir al IBEX Empresas, aunque con una ventaja inferior que en el primer subperíodo, salvo en el caso de la Contrarian. Sin embargo, si tomamos como referencia el IBEX-35, las ventajas en ambos subperíodos resultan bastante similares, con la excepción de la Valor y la Valor Al Alza.

Las estrategias más consistentes, pues han obtenido las ventajas más parecidas en ambos subperíodos, han sido la Consenso Relativo, la Contrapunto y la Pragmática.

Confío en que en el futuro las carteras seguirán haciéndolo bien y, sobre todo, que las dos que se han quedado rezagadas recuperen terreno.

Muchisimas gracias Carlos. La información que nos facilitas, no sabria donde buscarla.

Encantado, Francesc, de que te sea útil.

Saludos

Carlos

en las carteras que planteas, utilizas alguna vez ordenes stop loss?

No, nunca. Uno de los elementos de las estrategias es mantener de principio a fin del trimestre, lo que en ocasiones puede ser perjudicial, pero lo hago así en buena parte por transparencia, ya que sería difícil para otra persona hacer un seguimiento de todas las órdenes de venta y de compra.

Saludos

Buenos días Carlos. He descubierto su blog recientemente, y le felicito. La cuestión que le planteo es que si en su libro «invertir low cost», además de describir los criterios de selección de cada cartera, explicita el trasfondo teórico de cada criterio. Por ejemplo, en la estrategia contrapunto, ¿porqué elegir de entre las empresas con menor PER las que tienen una solvencia media?. ¿Cúal es el razonamiento? ¿Qué se busca?

Gracias

Hola Josean, en el libro explico el sentido de cada criterio. En cuanto a la Contrapunto, se trata de combinar el criterio del PER con un ratio de solvencia. Se descartan los cinco valores con mejor ratio de solvencia porque en algunos casos esta circunstancia puede indicar más bien una empresa cíclica y entonces el PER no es tan significativo. El hecho de que siempre se descarten los cinco primeros valores es para tener una pauta regular de selección.

Saludos y gracias por su interés

Carlos

Muchas gracias Carlos. Inicialmente compraré su libro «invertir low cost», porque estoy interesado en comprender el sentido de sus estrategias.

Un saludo, y de nuevo enhorabuena por el trabajo realizado y por la generosidad al ponerlo a disposición en este blog.

Hola Josean, gracias por su interés en mi libro. Espero que le aporte buenas ideas y si necesita cualquier aclaración, aquí me tiene.

Saludos

Muy buenas Carlos,

Quería saber si es posible que, teniendo guardados los datos que ha ido utilizando durante estos 10 años, pudiera decirnos que pasaría en los siguientes escenarios:

Por un lado, si en vez de rebalancear trimestralmente, se fueran añadiendo posiciones una vez al año (por ejemplos 31 de marzo) y vendiéndolas cada 5 años. Por ejemplo a 31 marzo de 2009 se adquieren las cinco posiciones de la cartera contrapunto y se venden a 31 de marzo de 2014. El 31 de marzo de 2010 se compran las acciones de contrapunto y se venden a 31 de marzo de 2015. Si una ya estaba comprada en 2009 y está entre las seleccionadas en 2010 se vuelve a comprar y se le da un tratamiento independiente de las compradas con anterioridad.

Esta forma de proceder creo que sería interesante porque al aumentar el tiempo de rebalanceo se minimizaría el riesgo (según lo leído durante varios años en distintos foros). Y además, porque para muchos de nosotros, lo ideal no es poner 10.000 euros y esperar 30 años a ver que ocurre, sino más bien, ir aportando todos los años una cantidad, de ahí que cada año se hagan compras nuevas y con la rentabilidad obtenida a los 5 años desde la primera compra se incrementa la del siguiente (año sexto).

Y por otro, como afectaría si tomásemos un incremento de capital en forma de ahorro de unos 2000 € euros trimestrales. Es decir, empezamos con los 10.000 pero ahorramos 2.000 euros trimestrales que van destinados a la cartera. Creo que el efecto sería bastante demoledor pues tenemos una «especie» de DCA (dollar cost average, creo que se llama así) sobre una cartera (contrapunto, en este caso) que de por sí ha dado grandes resultados.

Aunque aportar datos sobre esto quizá sea muy laborioso, de cualquier modo, me gustaría saber su opinión al respecto.

Muchas gracias.

Hola Francisco

Interesante lo que propones. Ahora estoy de viaje y no puedo contestarte debidamente. Cuando vuelva el 16, te respondo con calma.

Saludos

Carlos

Hola Francisco

He estado pensando acerca de tu propuesta. Por otros estudios similares que hice, creo que la estrategia que planteas perdería buena parte de la ventaja que adquieren las carteras, que se debe precisamente a la rotación. Lo que sí considero válido es hacer una rotación semestral o anual. Tengo publicada una entrada sobre el resultado que se hubiera obtenido con la estrategia Contrapunto si en vez de haberse actualizado una vez al trimestre se hubiera hecho una vez al semestre (marzo y septiembre) o una vez al año (en marzo). Puedes leerla aquí: Rentabilidad de la cartera Contrapunto con actualizaciones semestrales y anuales

Saludos

Carlos

Hola, muy buenas:

Ya… ahora que lo veo, imagino el lastre que tiene que ser quedarte enganchado en una abengoa o un arcelor durante 5 años cuando ese dinero puede estar dando mejores resultados en otras posiciones… La cuestión es si compensa con agarrar una que suba bastante, pero quizá por el formato de cartera no salga a cuenta como indicas.

Muchas gracias.

Un saludo.