En los últimos tres años, el valor contable de Telefónica ha pasado de 4,5 € a 3,32 €, en parte como consecuencia de la disminución del patrimonio neto pero también del aumento del número de títulos generado por los pagos de dividendos con acciones, la emisión de bonos necesariamente convertibles y los planes de remuneración en acciones para directivos. En 2012, el capital social de la compañía estaba formado por unos 4.551 millones de títulos. Hoy, si contamos los títulos que potencialmente se crearán como consecuencia de bonos convertibles y opciones, el número de acciones alcanza cerca de los 5.400 millones, un 18% más.

En los últimos tres años, el valor contable de Telefónica ha pasado de 4,5 € a 3,32 €, en parte como consecuencia de la disminución del patrimonio neto pero también del aumento del número de títulos generado por los pagos de dividendos con acciones, la emisión de bonos necesariamente convertibles y los planes de remuneración en acciones para directivos. En 2012, el capital social de la compañía estaba formado por unos 4.551 millones de títulos. Hoy, si contamos los títulos que potencialmente se crearán como consecuencia de bonos convertibles y opciones, el número de acciones alcanza cerca de los 5.400 millones, un 18% más.

El valor contable nos dice poco acerca del verdadero valor de unas acciones, ya que tiene más importancia la capacidad de una empresa para generar beneficios crecientes. De hecho, si los inversores están dispuestos a pagar dos, tres, cuatro o más veces el valor contable es porque valoran esa capacidad. Pero en el caso de Telefónica, los beneficios muestran una trayectoria muy errática. El beneficio por acción de 2015 es de 0,51 €, inferior al de 2005, que fue de 0,90 €. El beneficio por acción más alto en la última década fue en 2010, con 2,25 € pero desde entonces el declive ha sido progresivo. Hay que tener en cuenta, además, que el beneficio por acción de operaciones continuadas fue de 0,05 € en 2015.

Una empresa como Iberdrola, también en horas bajas pero de mayor calidad que Telefónica, cotiza justo a su valor contable de 5,82 €. Gas Natural, una empresa mejor que las dos últimas pero no demasiado rentable, cotiza a 1,21 veces su valor contable (14,36 €). Por las acciones de Telefónica, una empresa de peor calidad que Iberdrola o Gas Natural, se paga casi tres veces su valor contable, lo cual no tiene mucho sentido. Incluso a su valor contable, o sea a 3,3 €, las acciones estarían caras.

Juegos de prestidigitador

Lo que mantiene, a duras penas, la cotización de Telefónica es el elevado dividendo (0,75 € “completamente garantizados“ según el presidente de la compañía, César Alierta). Tan elevado es que Telefónica no tiene dinero para pagarlo. Bueno, sí lo tiene pero en las reservas. Se entiende que una empresa debe pagar sus dividendos con los beneficios generados durante el ejercicio anterior. Si los paga con cargo a reservas lo que hace es descapitalizarse, en otras palabras perder recursos propios.

En la conferencia de prensa donde anunció los resultados de 2015, Alierta dijo: “No comprendo cómo (los inversores) compran bonos al 2% y no invierten en Telefónica con un PER de 8 veces y una rentabilidad por dividendo superior al 8%“. ¿Un PER de 8 veces? No, porque el beneficio por acción de 2015 fue de 0,51 €, tal como recoge claramente la cuenta de resultados presentada por la propia compañía (el PER es la relación entre el precio de la acción y su beneficio por acción, de modo que el PER actual de la compañía es de 18,5). Y la rentabilidad por dividendo no es real, pues un dividendo de 0,75 € con un beneficio por acción de 0,51 € no es real.

Alierta juega la baza del dividendo seguro. Ha garantizado un pago de 0,75 € durante los próximos 5 o 10 años. Es curioso, pues los dividendos son pagos imprevisibles que dependen de la evolución futura de los beneficios. Garantizar lo imprevisible parece un juego peligroso destinado a atrapar inversores. “Si hay un dividendo seguro, es el de Telefónica“, ha añadido Alierta.

Mucho ojo, inversor, cuando te tratan de vender seguridad. Si Telefónica paga 0,75 € en efectivo y el beneficio por acción es inferior a esa cantidad, puedes estar seguro que esos 0,75 € van a salir de tu propio bolsillo. Si los paga en acciones, el incremento del número de títulos tendrá un efecto dilutivo sobre el valor de las mismas y el dividendo no hará más que bajar el precio de tus acciones. Son simples juegos de prestidigitador.

La compañía de las eternas recomendaciones de compra

A lo largo de sus ya 16 años de declive desde aquellos 32 euros pagados a principios del año 2000, Telefónica siempre ha contado con numerosas recomendaciones de compra por parte de prestigiosas firmas de análisis. Una reciente es la de Ahorro Corporación, que valora los títulos en 11,92 € porque el negocio de la compañía “ha dejado atrás lo peor y muestra una progresiva recuperación“. Por tanto, estaría en un punto de inflexión, algo que en teoría recomendaría la compra del valor y no su venta. Otra es la de Citigroup, que va más allá y tiene como precio objetivo los 13,50 €. En febrero, Morgan Stanley la valoraba a 12 €.

Cuando JP Morgan valoraba Telefónica a 16 €

Se da la circunstancia de que los expertos suelen valorar Telefónica sistemáticamente dos euros por encima de su precio de mercado. Cuando estaba a 14, la valoraban a 16, cuando estaba a 12, a 14, cuando a 10, a 12, cuando esté a 8 la valorarán a 10, cuando esté a 6 le darán un potencial hasta 8 y así sucesivamente. La cuestión es mantener el ambiente animado.

Dos ases en la manga

Telefónica tiene dos ases en la manga que podrían suponer un alivio a su cotización. El primero es la posible venta de su filial británica O2 al grupo Hutchinson. Dicho sea de paso, Alierta ha comentado que si la venta se produce, todo el dividendo se pagará en efectivo mientras que si no llega a buen término, 0,35 € se pagará en acciones. El inversor debería preguntarse si vale la pena invertir en una compañía que debe venderse los muebles para pagar el alquiler.

El segundo as en la manga es una posible OPV (oferta pública de venta) de su filial de infraestructuras Telxius, que podría reportarle jugosos ingresos. Pero estamos en lo mismo, ¿va a vivir siempre de resultados extraordinarios?

El inversor debería decidir si apuesta por las cartas que ve sobre la mesa o por los ases en la manga.

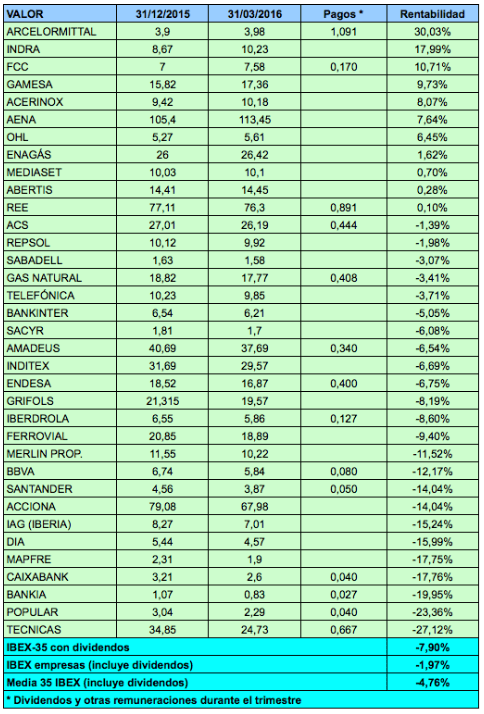

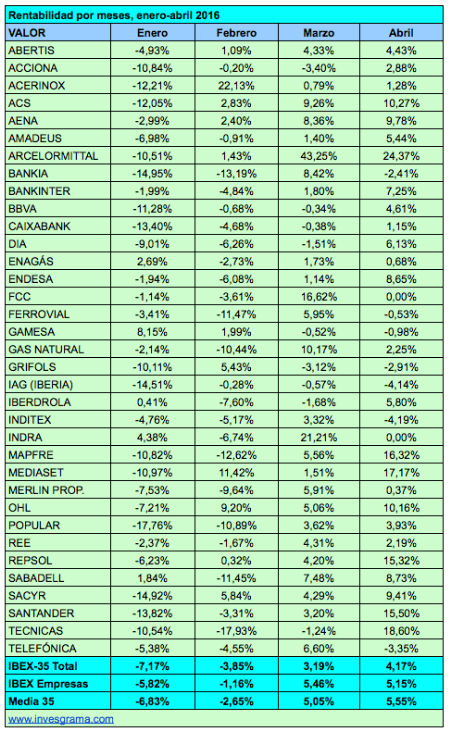

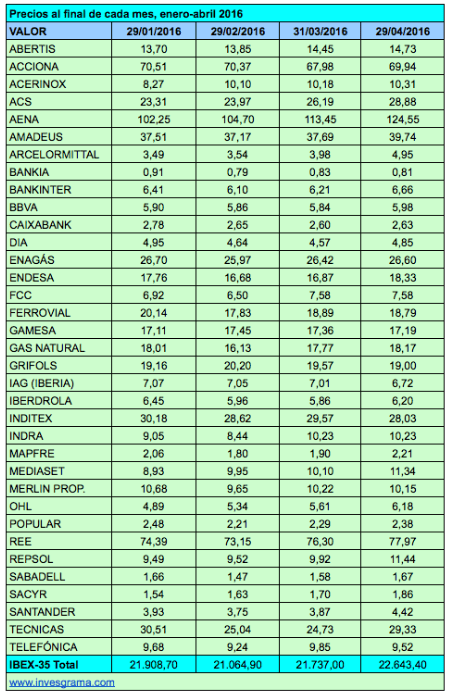

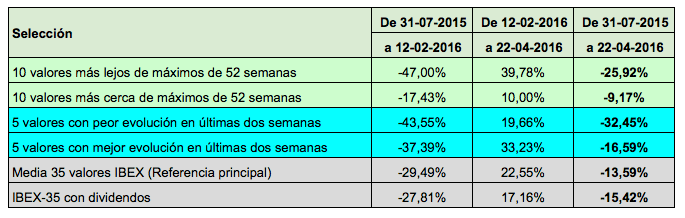

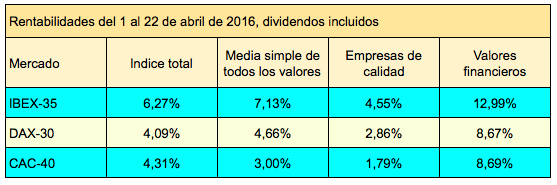

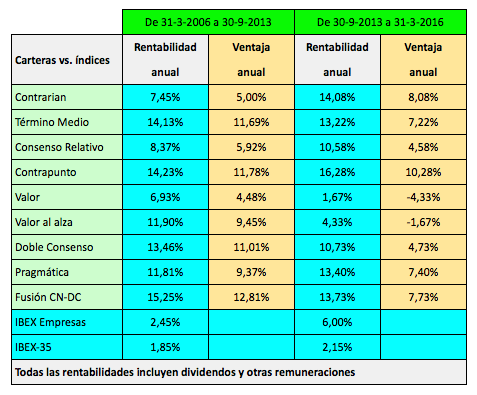

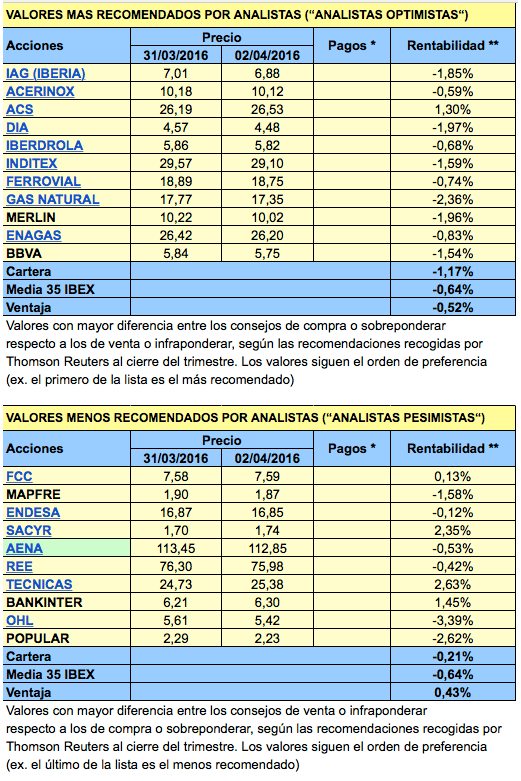

El primer trimestre de 2016, el índice

El primer trimestre de 2016, el índice