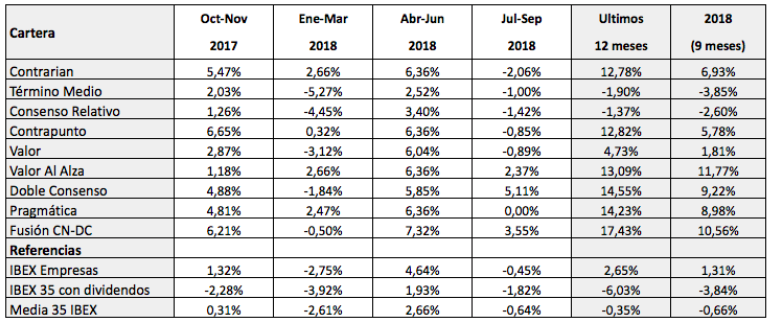

La composición de las nueve carteras de Invertir Low Cost para el cuarto trimestre de 2018 será la siguiente:

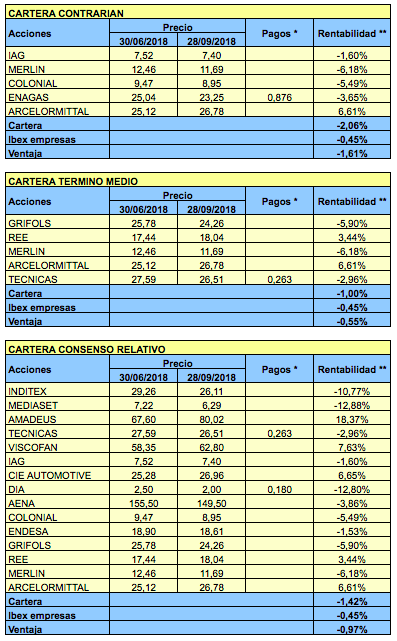

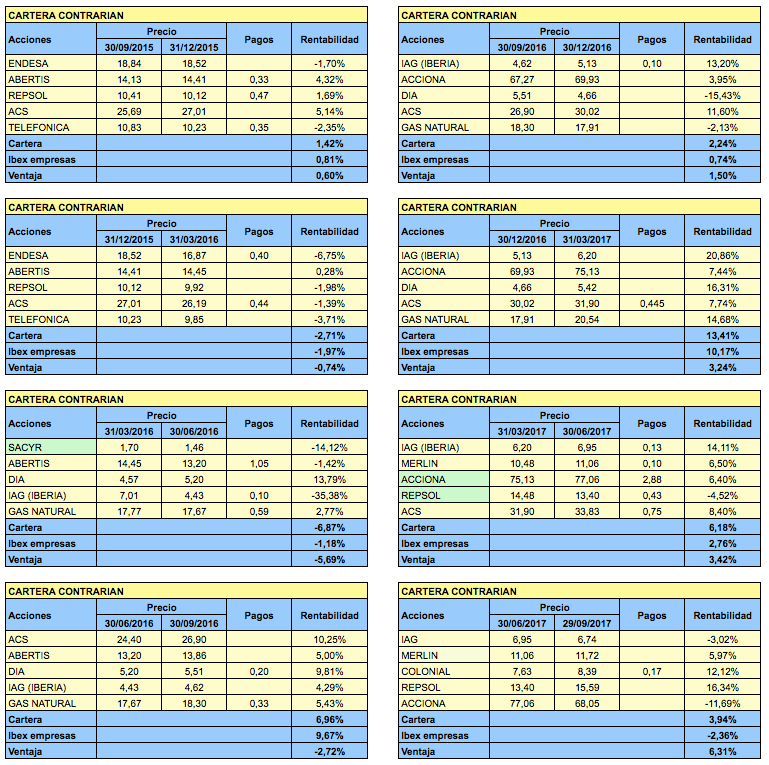

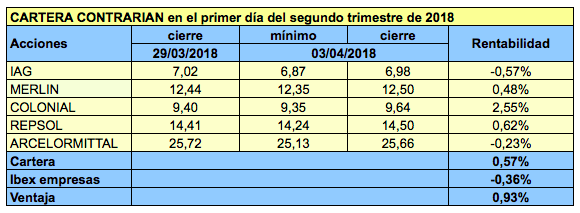

Contrarian

Merlin Properties, IAG, ArcelorMittal, Colonial y Repsol

Sale Enagás y entra Repsol.

Nota: La composición de esta cartera se basa en el PER de acuerdo con el beneficio por acción estándar de 2017. En las sociedades inmobiliarias Merlín y Colonial una parte significativa de los beneficios se debe a revalorizaciones de activos. La cartera Contrarian Recurrente excluye a ambas compañías por dicho motivo.

Ver PER de los valores del IBEX 35

Término Medio

Red Eléctrica, DIA, Grifols, Telefónica y Acciona.

Salen Merlin, ArcelorMittal y Técnicas Reunidas. Entran DIA, Telefónica y Acciona.

Consenso Relativo

Inditex, Mediaset, Amadeus, Viscofán, IAG, CIE Automotive, DIA, Endesa, Aena, Red Eléctrica, Merlin, Grifols, ArcelorMittal, Acciona y Telefónica.

Salen Colonial y Técnicas Reunidas. Entran Acciona y Telefónica.

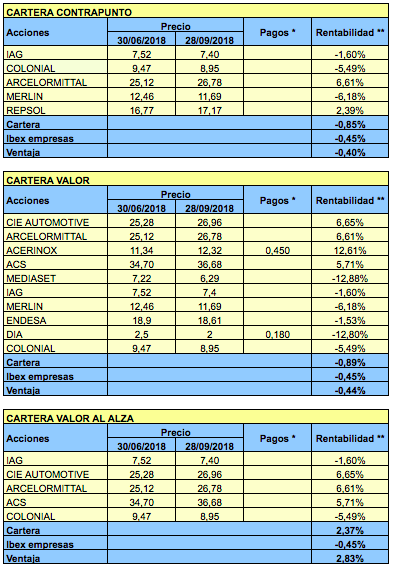

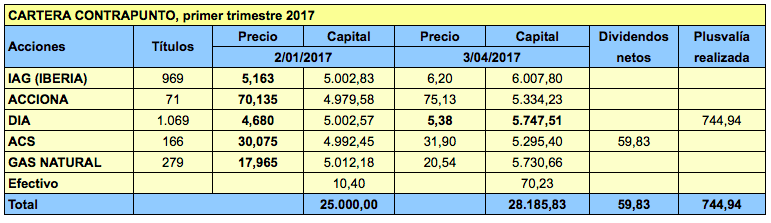

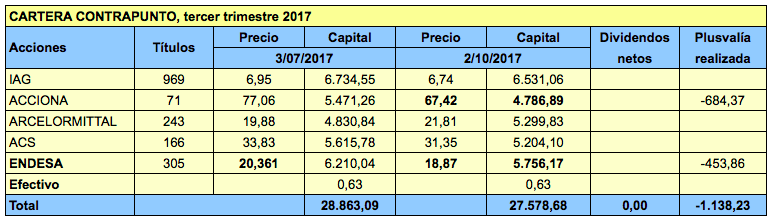

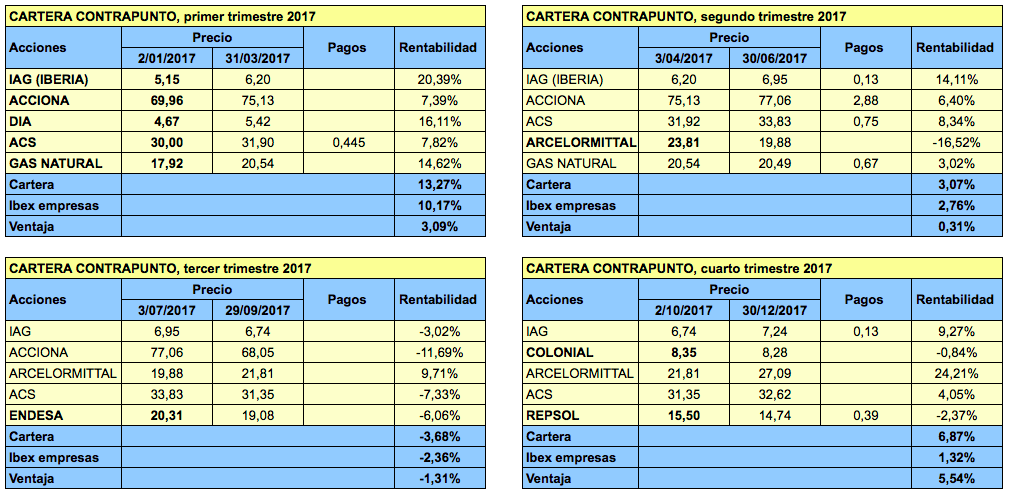

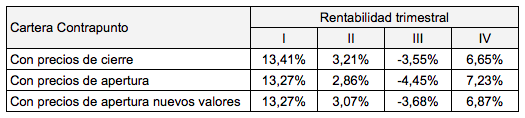

Contrapunto

Merlin Properties, Colonial, ArcelorMittal, Repsol, Endesa

Sale IAG y entra Endesa.

La cartera Contrapunto Recurrente excluye a Merlin Properties y Colonial porque la mayor parte de los beneficios de ambas sociedades son revalorizaciones de activos.

Valor

Valor

IAG, Colonial, ArcelorMittal, Merlín, Mediaset, Repsol, Acciona, CIE Automotive, Endesa, Telefónica.

Salen Acerinox, ACS y DIA. Entran Repsol, Acciona y Telefónica.

Valor Al Alza

Repsol, Acciona, Colonial, CIE Automotive, Endesa.

Salen IAG, ArcelorMittal, ACS. Entran Repsol, Acciona y Endesa.

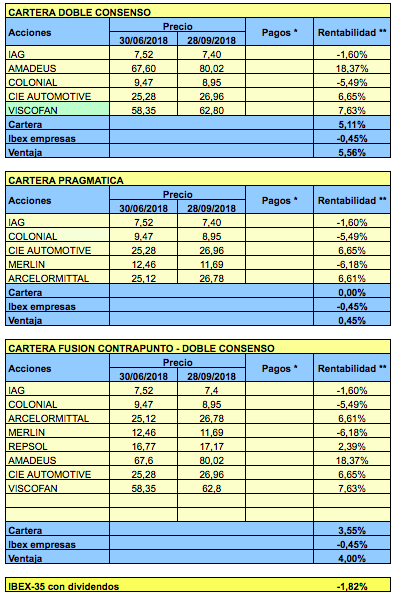

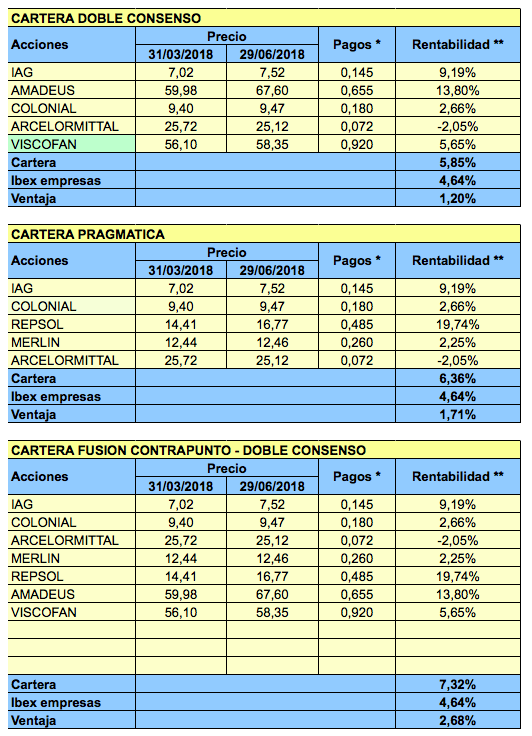

Doble Consenso

Amadeus, Endesa, Viscofán, IAG y CIE Automotive.

Sale Colonial y entra Endesa.

Pragmática

IAG, Colonial, CIE Automotive, Merlín y Repsol.

Sale ArcelorMittal y entra Repsol.

Fusión (Contrapunto + Doble Consenso)

Merlin Properties, IAG, Colonial, ArcelorMittal, Repsol, Amadeus, Viscofán, CIE Automotive y Endesa.

No sale ningún valor y entra Endesa.

La Fusión tiene nueve valores porque Endesa se repite en la Contrapunto y en la Doble Consenso.

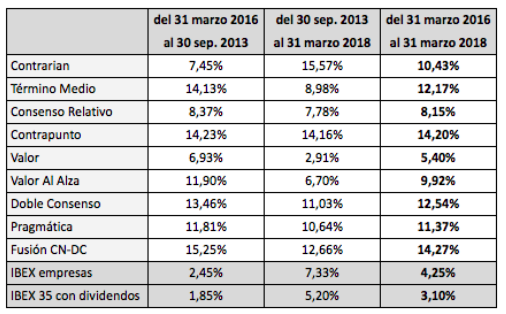

Podéis seguir las nueve selecciones a lo largo de la sesión bursátil en la página Las 9 carteras actualizadas y consultar el resultado por trimestres y el acumulado en Rentabilidades históricas.