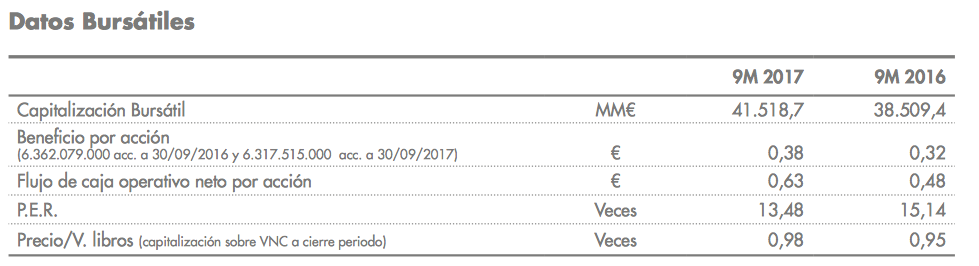

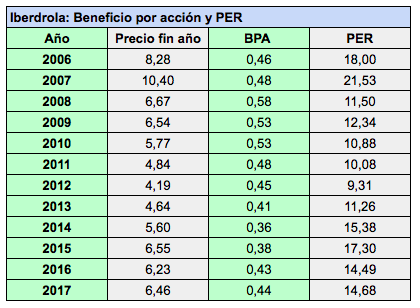

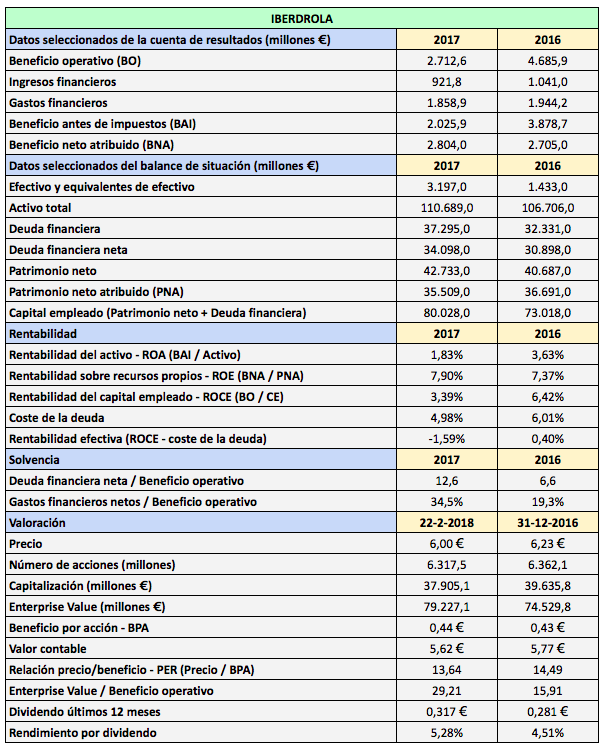

Iberdrola obtuvo un beneficio neto atribuido de 2.804 millones de euros, lo que supone un beneficio por acción de 0,44 € (0,45 € si se tiene en cuenta la prevista amortización del 3% del número de acciones del capital social). Como puede verse en la tabla siguiente, es prácticamente el mismo que en 2006.

Los resultados se vieron impactados negativamente por una climatología muy adversa en 2017 para la producción de electricidad. La falta de lluvias obligó a recurrir en mayor medida a fuentes energéticas más caras, como el carbón y los ciclos combinados.

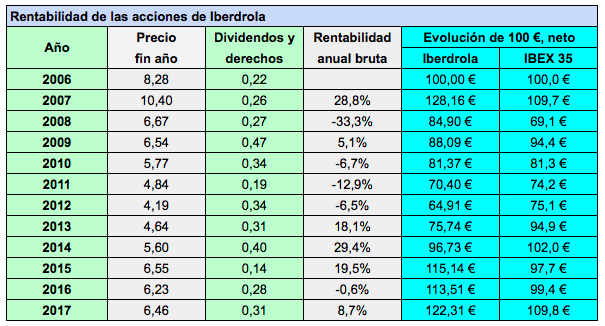

Las acciones de la eléctrica valían 8,28 € al final de 2006 mientras que cerraron 2017 a 6,46 €. A pesar de esa minusvalía del 22% y gracias al elevado rendimiento por dividendo de las acciones, cien euros invertidos en diciembre de 2006 habrían crecido a 122,31 € en diciembre de 2017 (neto de impuestos), que es más de lo que se habría obenido en el IBEX 35 con dividendos netos.

El 24 de agosto de 2017, la compañía cerró la integración de sus participadas brasieñas Neoenergia y Elektro, creando una empresa líder en Brasil en redes y energías renovables. La cuenta de resultados solo recoge la aportación de dicha empresa a partir de agosto.

La reforma fiscal en Estados Unidos aportó un resultado positivo no recurrente de 1.284 millones de euros, que se aprovechó para compensar otros resultados negativos no recurrentes, como el saneamiento del negocio del gas en aquel país. La fusión de Gamesa con la división eólica de Siemens aportó 291 millones de euros no recurrentes. En total, los resultados no recurrentes positivos fueron de 1.544 millones de euros, y los negativos de 1.445 millones de euros, siendo la diferencia de 99 millones.

Los ingresos aumentaron un 8,7% pero el beneficio de explotación u operativo descendió un 42,1% debido al fuerte aumento de los gastos operativos (un 20,3%), en particular los gastos de personal, y sobre todo a un incremento de las provisiones (173,1 millones en 2016 vs. 1.422,5 millones en 2017) por el saneamiento del negocio del gas en Estados Unidos y el impacto, en este caso negativo, de la reforma fiscal en dicho país sobre el valor del negocio de renovables.

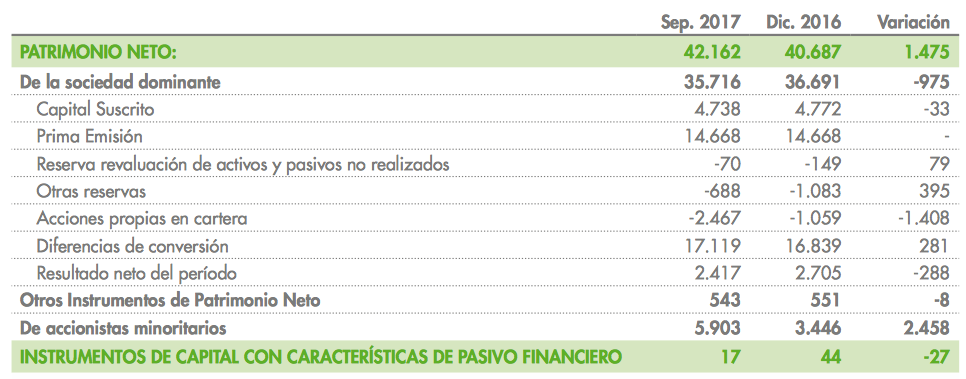

La deuda financiera neta se incrementó en unos 3.000 millones de euros, siendo la causa principal la integración de Neoenergia, que añadió 2.817 millones de euros a esta partida. Debido a la caída en el beneficio de explotación, el ratio que relaciona la deuda financiera con el beneficio operativo se dispara de 6,6 veces en 2016 a 12,6 veces en 2017. A pesar de que los gastos financieros bajaron un 4,4%, la proporción del beneficio operativo destinada a pagar intereses de la deuda casi se duplicó, pasando del 19,3% en 2016 al 34,5% en 2017, debido a la caída del beneficio operativo.

No obstante, hay que tener en cuenta que la caída del beneficio operativo obedece a elementos no recurrentes. También es preciso considerar que Iberdrola ha consolidado la deuda total de Neoenergía, por valor de 2.817 millones de euros, mientras que solo recoge la aportación del beneficio operativo de la filial brasileña al grupo desde el 24 de agosto de 2017.

El beneficio antes de impuestos cayó un 48% pero créditos fiscales de 1.397 millones de euros permitieron un ligero aumento del 3,7% en el beneficio neto.

Iberdrola pagó un dividendo de 0,177 € en julio de 2017 como complementario de 2016 y otro de 0,14 € (a través de la modalidad de Dividendo Flexible) en enero de 2018, por lo que el dividendo pagado en los últimos doce meses ha sido de 0,317 €. A un precio de 6 €, el rendimiento bruto por dividendo es del 5,28%.

Tras la ampliación de capital de enero de 2018 para pagar en acciones parte del dividendo a cuenta de 2017, el capital social está dividido en 6.438 millones de acciones. Sin embargo, de acuerdo con el Plan 2016-2020 Iberdrola se ha comprometido a dejar el número de acciones de su capital en 6.240 millones, por lo que amortizará 198,7 millones de títulos. Teniendo en cuenta esto, el beneficio por acción efectivo de 2017 fue de 0,449 €.