Tenéis disponible un análisis de Endesa. Consiste en una tesis sobre por qué Invesgrama considera que la acción de Endesa tiene una probabilidad baja de batir al mercado, en los próximos 12 meses, si bien ello es compatible con la posibilidad de que el precio se acerque o supere los 20 € (actualmente es de 17 €) en varias ocasiones a lo largo del próximo año.

Estos análisis suelen estar reservados para los suscriptores de Invesgrama Predictor, pero en este caso se publica en abierto.

Cualquier comentario, crítica o sugerencia serán bienvenidos.

A partir de este mes de abril, Invesgrama Predictor se renueva para corregir fallos, mejorar su contenido, crear un sistema más transparente y con un seguimiento más frecuente para detectar a tiempo cambios significativos en la calidad y las perspectivas de los valores.

Los principales cambios introducidos en la metodología han sido los siguientes:

Reevaluar la situación financiera y el desempeño operativo de cada empresa una vez al trimestre (o al semestre en caso de las compañías que solo publican balances semestrales) con objeto de excluir las empresas que dejan de cumplir los requisitos para ser considerados valores Alpha e incluir a aquellas que pasan a satisfacerlos.

Publicar un análisis de cada valor seleccionado, que consiste en una tesis sobre por qué se considera que el valor tiene una probabilidad alta, media o baja de superar al mercado en los próximos doce meses. También se analizarán algunas empresas no seleccionadas como valores Alpha para indicar las razones por las cuales se considera que su probabilidad de ser más rentables que el mercado es baja o muy baja.

Descartar de la selección de valores Alpha aquellos que tengan una valoración que supere un baremo determinado. Ese baremo será un valor de 25 en la ratio que compara el precio con el flujo de caja libre por acción, pues se ha constatado que las acciones con dicha ratio por encima de 25, o con un valor negativo, disminuyen considerablemente su probabilidad de batir al mercado.

Introducir nuevos ratios que miden la rentabilidad de las inversiones, por ejemplo, la relación entre los flujos de caja y los gastos de capital, para observar si la empresa invierte de forma eficiente.

Tener en cuenta el momentum (si la acción ha estado subiendo o bajando en los últimos meses) como un factor más que influye o determina la inclusión de una empresa como valor Alpha o la posición que ocupa en el ranking de valores Alpha.

Limitar el número de valores Alpha a entre 15 y 20 (en vez de 30 como hasta ahora).

Como resultado de ello, el contenido ha sido reorganizado en tres secciones y los tres planes se han convertido en uno solo, con un precio único de 49 € anuales. A los suscriptores de los planes Alpha 7-15 y Alpha 7-30 se les cancelará la suscripción en la fecha de vencimiento para evitar que se les cargue el precio actual de dichos planes, mientras que se les ofrecerá suscribirse al nuevo plan, con el nombre de Invesgrama Predictor. Los suscriptores del actual plan Alpha 7-10, en caso de seguir interesados en el servicio, no necesitarán cancelar su suscripción, pues esta será sustituida automáticamente por la del nuevo plan.

En la primera sección, puede encontrarse información sobre todas las empresas analizadas (un total de 66 en marzo de 2024), dividida en tres subsecciones:

Rentabilidad: rendimiento, plusvalía y rentabilidad de los 66 valores.

Valoración: ratio PER, Precio / Ingresos por acción, Precio / Fliujo de caja libre por acción y Precio / Valor contable.

Momentum y tendencia: plusvalía en los últimos 12 meses, máximo de los últimos 12 meses, tiempo transcurrido desde dicho máximo. Las dos últimas variables permiten identificar de modo aproximado si la tendencia es alcista, bajista o indefinida / neutral. En caso de que sea bajista, no necesariamente se descarta una acción como valor Alpha si los otros aspectos (situación financiera, desempeño operativo y precio) son positivos, pero se indica el fin estimado de la tendencia descendente, ya que se espera que haya mejores oportunidades de compra en un futuro próximo. Sin embargo, es importante tener en cuenta que el hecho de que un valor se encuentre en tendencia bajista no implica que este vaya a bajar de forma continuada: a lo largo de una tendencia bajista son habituales revalorizaciones de más de un 10% en dos o tres ocasiones. También es posible que una tendencia bajista acabe antes de lo previsto si se producen noticias especialmente positivas en torno al valor.

La segunda sección está dedicada a los valores Alpha y contiene las siguientes subsecciones:

Rentabilidad: rendimiento, plusvalía y rentabilidad de los valores Alpha.

Probabilidad de cada valor Alpha de superar al mercado en los próximos 12 meses (alta, media o baja). Se indica dicha probabilidad al inicio del trimestre y la actual, que depende de la evolución del precio durante el trimestre.

Una explicación de cada ratio financiero usado para seleccionar los valores Alpha.

La tercera sección contiene un análisis sobre cada valor Alpha que expone por qué se espera que tiene probabilidades de superar al mercado, así como de otros valores de los que se hará un seguimiento.

Se ha cambiado la configuración de la tabla visual, de modo que cada ratio aparece en tres colores diferentes según si la empresa se encuentra en el tercio superior para ese ratio (color verde), el tercio medio (color azul) o el tercio inferior (color rojo). El nombre de cada empresa aparece recuadrado en verde si tiene una mayoría de ratios en el tercio superior, en azul si la mayoría de sus ratios están en la media y en rojo si tiene una mayoría de ratios en el tercio inferior.

Se puede acceder a los nuevos contenidos desde el menú Invesgrama Predictor, a la izquierda de la página principal.

Esta nueva metodología y presentación simplifica considerablemente la anterior, pero se espera que proporcione resultados más fiables y mejor distribuidos a lo largo del tiempo. Es también más transparente, lo que permitirá detectar con mayor rapidez posibles puntos de mejora.

Cualquier sugerencia o crítica de los usuarios de Invesgrama Predictor será bienvenida y tenida en cuenta.

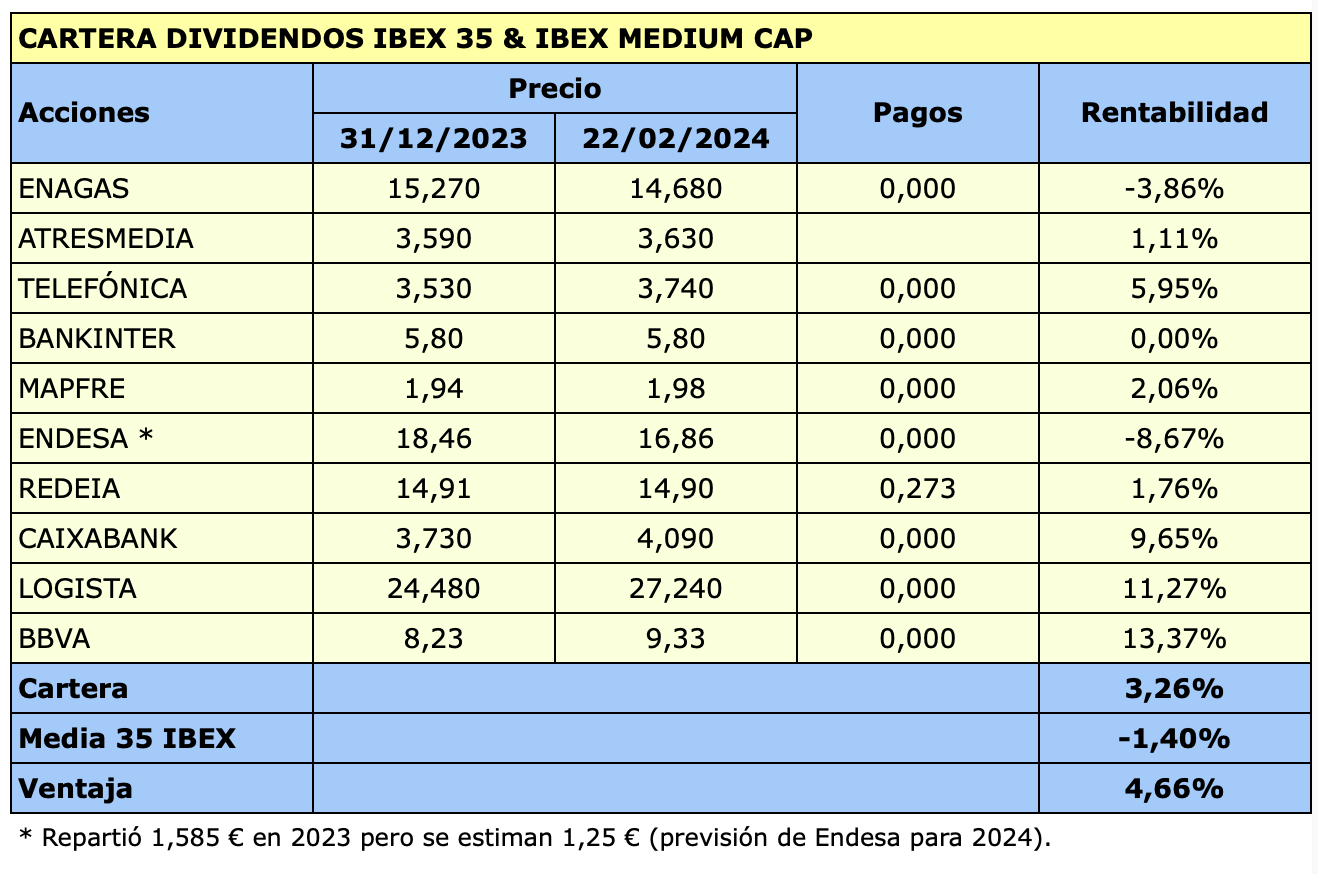

Los recientes anuncios sobre dividendos de algunas empresas del IBEX 35 han introducido al menos dos cambios relevantes en el ranking de los valores con mayor rendimiento por dividendo. Dicho ranking tiene en cuenta no solo las 35 compañías del IBEX 35 sino también las 20 del IBEX Medium Cap.

La decisión de Enagás de reducir el dividendo mínimo para los ejercicios 2023 a 2026 (a pagar entre 2024 y 2027) de 1,74 € a 1 €, ha hecho caer a la gasista de la segunda a la novena posición. En cambio, el fuerte aumento del dividendo de CaixaBank, de un 70%, al pasar de 0,2306 € a 0,3919 €, ha situado al banco catalán en la segunda posición, solo por detrás de Atresmedia. Se considera que la remuneración esperada de 0,38 € de Atresmedia es sostenible, ya que el beneficio por acción interanual a junio de 2023 era de 0,512 € y el flujo de caja libre por acción de 0,391 €.

Otro valor que ha ganado en rendimiento es Repsol, pues la petrolera ha aumentado la retribución al accionista a 0,90 €, frente a los 0,75 € que se preveían a principios de año.

Al cierre del 22 de febrero de 2024, esta es la composición y la rentabilidad de la cartera Dividendos IBEX 35 & Medium Cap, que recoge los diez valores con mayor rendimiento por dividendo al final de 2023.

En el ranking de los 55 valores del IBEX 35 y del IBEX Medium Cap, que se va modificando a medida que hay cambios en los dividendos esperados y que se actualiza durante la sesión bursátil en función de las variaciones de precios, se observan los cambios indicados. También se puede constatar que el rendimiento medio de los diez primeros valores es del 7,86%, que duplica el rendimiento medio de los 55 valores, que es del 3,89%.

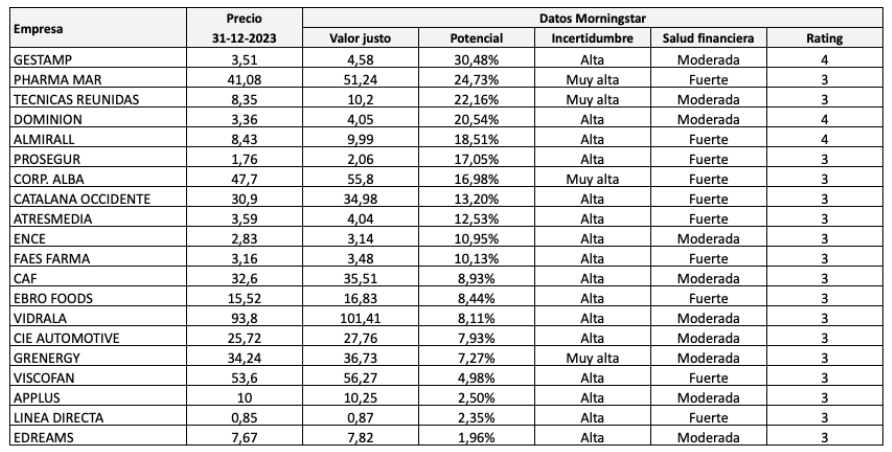

Morningstar ofrece un análisis cuantitativo de las 20 empresas del IBEX Medium Cap que determina el valor intrínseco, el grado de fiabilidad de dicho valor y la salud financiera.

La firma de análisis determina un valor intrínseco o valor justo (fair value) para cada acción en función de una estimación de los flujos de caja futuros. A diferencia del precio objetivo, que es el precio que un analista cree que unas acciones pueden alcanzar en el plazo de doce meses, el fair value es el valor que deberían tener ahora unas acciones para que se considere que están en su justo precio. Morningstar afirma que se trata de un valor a largo plazo que “ayuda al inversor a ver más allá del precio de mercado actual.“

La tabla siguiente recoge los veinte valores del Medium Cap con los precios de cierre del 31 de diciembre de 2023, el valor justo estimado por Morningstar y la plusvalía potencial, calculada como la diferencia entre dicho valor justo y el precio de cierre de 2023.

La salud financiera tiene tres posibles grados: débil, moderada y fuerte. Representa la probabilidad de que una empresa experimente problemas financieros en un futuro próximo, calculada en base a un modelo predictivo. La columna Incertidumbre refleja el nivel de certeza de los analistas de Morningstar respecto a la precisión del valor intrínseco.

A partir de la combinación de los anteriores conceptos, Morningstar elabora un rating que varía de una a cinco estrellas y que queda indicado en la última columna. Se puede observar que solo hay tres valores con un rating de 4 estrellas, que indica un grado de infravaloración notable con una incertidumbre alta. Se trata de Gestamp, Global Dominion y Almirall. Otros dos valores (Phamra Mar y Técnicas Reunidas) estarían también muy infravalorados pero solo reciben tres estrellas al ser la incertidumbre muy alta.

En general, si se calcula la diferencia entre el valor justo y el precio de mercado, al inicio de 2024 el IBEX Medium Cap estaría infravalorado en un 10,7%.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

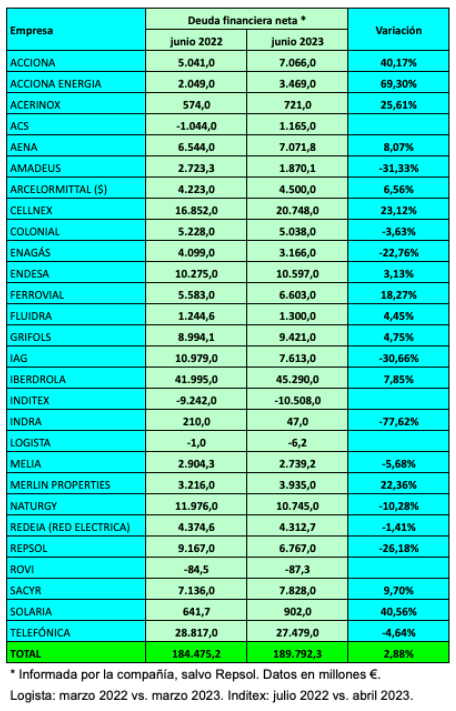

Quince de las 28 empresas no financieras del IBEX 35 aumentaron su deuda financiera neta en junio de 2023 en relación a un año antes. El fuerte aumento en Acciona y Acciona Energía se debió al incremento en las inversiones. ACS pasó de tener una posición neta de caja positiva a tener una deuda de 1.165 millones € por el mismo motivo.

La deuda financiera neta es la diferencia entre la deuda financiera y el efectivo.

Diez empresas redujeron su deuda, destacando Amadeus, Enagás, IAG, Indra y Repsol. La petrolera informó de una deuda neta de 797 millones €, frente al cálculo estándar que da una cifra de 6.767 millones €, porque considera una liquidez de 11.441 millones, frente a unas disponibilidades líquidas efectivas de 5.251 millones €.

Inditex, Logista y Rovi tienen una posición de tesorería positiva.

La tabla siguiente ordena las empresas no financieras del IBEX 35 en función de su endeudamiento relativo, calculado como el cociente entre la deuda neta y el patrimonio neto atribuido.

Si bien Ferrovial y Sacyr se encuentran entre las más apalancadas, la mayor parte de su deuda corresponde a deuda de proyectos, que no se puede recurrir contra el patrimonio neto sino contra los rendimientos de los propios proyectos. Ferrovial tiene 11.288 millones € de deuda bruta pero 7.598 millones € es financiación de proyectos. De la deuda bruta de 8.212 millones € de Sacyr, 7.201 millones € es deuda sin recurso.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

La mayoría de empresas del IBEX 35 aumentaron el valor contable en junio de 2023 respecto a junio de 2022. El valor contable es el valor intrínseco de una acción y se calcula dividiendo el patrimonio neto atribuido (el patrimonio que pertenece a los accionistas) dividido por el número de acciones del capital social.

Las compañías que más aumentaron el valor contable fueron Naturgy, Endesa, Meliá Hotels, Solaria, Rovi y Repsol, todas ellas con más de un 25% interanual. Naturgy se recupera de sendas depreciaciones de activos en 2018 y 2020, Endesa hace lo propio respecto al deterioro de activos de 2019 y Repsol respecto a la depreciación de activos de 2020. Meliá Hotels se había descapitalizado tras dos años consecutivos de pérdidas.

Solaria aumentó su valor intrínseco de 2,39 € a 3,19 € en nueve meses (entre junio de 2022 y marzo de 2023, pues la empresa de energía solar aún no ha publicado sus balances semestrales) y ha dejado de ser el valor del IBEX 35 más caro según la relación precio/valor contable, posición que ahora ocupa Inditex con una relación de 6,69. La relación precio/valor contable de Solaria es actualmente de 4,35. Los siguientes valores más caros según este criterio son IAG, Rovi, Ferrovial, Amadeus y Logista.

Redeia (antes Red Eléctrica) aumentó su valor intrínseco en un 13,36%. Sin embargo, de los 620 millones € en que aumentó su patrimonio neto, la mayor parte (500 millones €) se debe a una emisión de bonos subordinados. Sin esta, el aumento del valor contable habría sido del 2,5%, en vez del 13,3%.

Los bancos (salvo Bankinter) y las sociedades inmobiliarias (SOCIMIs) suelen ofrecer también el valor contable tangible, que es el patrimonio neto atribuido menos los activos intangibles, dividido por el número de acciones del capital social. Se considera que es el valor que recibirían los accionistas en caso de liquidación de la compañía y en caso de que los activos intangibles tuvieran valor cero. La evolución de esta variable entre junio de 2022 y junio de 2023 queda recogida en la tabla siguiente.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

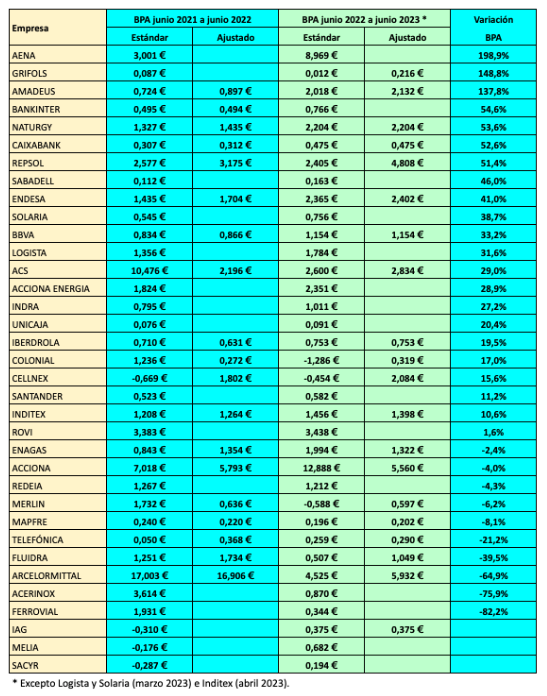

De las 35 empresas del IBEX, 22 aumentaron su beneficio por acción (BPA) interanual y tres (IAG, Meliá Hotels y Sacyr) pasaron de pérdidas a resultados positivos, entre junio de 2022 y junio de 2023. El beneficio por acción interanual a junio de 2023 recoge el beneficio neto atribuido entre junio de 2022 y junio de 2023 dividido por el número de acciones del capital social a junio de 2023, salvo en el caso de Solaria y Logista (marzo de 2023) e Inditex (abril de 2023).

Destacan Aena, Grifols y Amadeus, con incrementos que superan el 100%. Aena alcanzó un BPA interanual de 8,969 €, ya cerca de su máximo de 9,613 € de diciembre de 2019, justo antes de los confinamientos. Amadeus, otra compañía que fue muy perjudicada por la pandemia, alcanzó un BPA recurrente de 2,132 €, todavía lejos del máximo de 2,939 € de diciembre de 2019, pero muy similar al de septiembre de 2017. A Grifols, sin embargo, le queda un largo recorrido para recuperar el BPA de más de 1 € que lograba entre 2017 y 2019.

Todos los bancos obtienen avances significativos, que superan el 30% en Bankinter, CaixaBank, Sabadell y BBVA. El Santander ganó un 11,2% más, si bien obtuvo un beneficio recurrente histórico de 9.423 millones € en términos interanuales.

Igualmente notable es la evolución de Naturgy, que obtuvo un BPA de 2,204 €, un 55% superior al nivel prepandemia de 1,423 €. Los resultados de Repsol fueron históricos, con un BPA recurrente de 4,808 €, que triplica los valores de 2017. Otra energética con un gran resultado es Endesa, cuyo beneficio por acción interanual ha pasado de 1,475 € en diciembre de 2019 a 2,402 € en junio de 2023, si bien hay que tener en cuenta que la eléctrica prevé reducir su dividendo. Ver Dividendos del IBEX previstos para 2023.

En cambio, Redeia (antes Red Eléctrica) y Enagás prosiguen su evolución descendente.

Otras compañías con crecimientos interanuales superiores al 25% son Solaria, Logista, ACS, Acciona Energía e Indra.

Nota: En los casos en los que la empresa informa de un beneficio por acción recurrente o ajustado, que refleja mejor la evolución de los resultados, la variación del beneficio por acción se ha calculado en base a esta métrica.

Tras la presentación ayer de los estados financieros de Solaria, disponemos de la totalidad de balances de las compañías del IBEX 35 correspondientes al primer semestre de 2022. Con algunas excepciones atribuibles a la reciente caída de beneficios derivada de la pandemia, los datos muestran un buen nivel de solvencia.

La tabla siguiente recoge la deuda financiera neta de las empresas no financieras, según la cifra proporcionada por las mismas, y el patrimonio neto atribuido informado. La última columna señala la relación entre ambas magnitudes, lo que nos da una idea de la solvencia. Las primeras empresas de la tabla tienen deuda financiera neta negativa, o lo que es lo mismo, una posición de caja positiva.

Vemos que 17 de las 30 empresas no financieras (incluyendo a Mapfre) tienen una deuda financiera neta inferior a su patrimonio neto atribuido. Endesa y Naturgy han empeorado su ratio debido a las depreciaciones de activos realizadas en los últimos ejercicios.

IAG, Melià y Sacyr son las compañías con ratios más elevados. Las dos primeras han sufrido pérdidas elevadas como consecuencia de los confinamientos, lo cual ha reducido su patrimonio. La constructora afirma que de los 7.136 millones € de deuda financiera neta, 6.369 millones € corresponden a financiación de proyectos, de manera que la deuda con recurso sobre el neto patrimonial es solo de 767 millones €, equivalente a 1,38 veces su patrimonio neto atribuido.

Otra empresa cuya deuda está compuesta mayoritariamente por deuda sin recurso es Ferrovial: según la compañía, si se descuenta la deuda vinculada a infraestructuras, posee una posición neta de caja positiva de 1.521 millones €, lo que la situaría en la cuarta posición en la tabla.

Aena y Amadeus han mejorado sus balances, tras el deterioro de sus ratios como consecuencia de la pandemia. La relación entre la deuda financiera neta y el Ebitda (beneficio operativo más amortizaciones) de la gestora aeroportuaria fue de 5,4 veces en junio de 2022, frente a las 10 veces de 2021. En el caso de la operadora de viajes, el ratio ha caído de 5,1 en junio de 2021 a 2,2.

Las empresas con mayor endeudamiento en relación al Ebitda interanual son IAG (13,8 veces), Melià (10,11 veces), Grifols (9 veces) y Merlin Properties (8,12 veces).

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

En los últimos tres años Inditex ha sufrido dos duros golpes, primero el confinamiento provocado por la pandemia y luego el cierre de su negocio en Rusia (su segundo mejor mercado). En 2020 su beneficio por acción cayó un 70%, a 0,355€. La acción cerró ese año a 26,04 €, de modo que su ratio PER (precio dividido por el beneficio por acción) fue de 73,4 veces.

Sin embargo, la compañía textil se ha recuperado de tal forma que tras la publicación, el día 14 de septiembre, de sus resultados semestrales, constatamos que el beneficio por acción interanual (de julio de 2021 a julio de 2022) ha batido un récord en 1,208 €, que supera al del tercer trimestre de 2019 (cuando fue de 1,195 €). Sin tener en cuenta la provisión por el cierre de sus tiendas en Rusia, el beneficio por acción interanual sería de 1,264 €.

En la tabla se puede apreciar que el precio no se ha recuperado a la par que el beneficio. Al principio de 2017, la ganancia por acción fue de unos 1,05 € y el precio de unos 33 €. Por tanto, la acción cotizaba con un ratio PER de unas 32 veces. Al cierre del primer trimestre de 2022, el beneficio unitario fue casi un 10% superior al de principios de 2017 pero el precio había caído un 40% ( de 33 € a unos 20 €). El efecto combinado de ambas variaciones fue un abaratamiento de casi el 50% (el ratio PER pasó de 32 a 17).

La acción cotiza actualmente a 22,4 € y acumula una minusvalía del 21,5% en el año, a pesar del aumento del 16% en el beneficio por acción interanual en solo seis meses. El rendimiento por dividendo de la acción es ahora del 4,15%.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Inditex ha sido hoy la penúltima empresa del IBEX 35 en publicar sus resultados del primer semestre (falta Solaria, que lo hará el día 21). La compañía ganó 1.794 millones € en los seis primeros meses (febrero a julio de 2021) de su año fiscal, 1.967 millones € sin tener en cuenta la provisión efectuada en el primer trimestre por la pérdida de negocio en Ucrania y Rusia.

La tabla siguiente indica el beneficio por acción interanual de las compañías del IBEX 35 entre junio de 2021 y junio de 2022 (con las excepciones de Inditex y Solaria) y el ratio PER (precio dividido por el beneficio por acción) el 14 de septiembre a las 11 horas. Puede observarse que siete empresas tienen un PER de un solo dígito. En el caso de ArcelorMittal, Acerinox y Repsol es inusualmente bajo, debido a que se trata de empresas cíclicas que se han visto favorecidas por el alza del precio de las materias primas.

Cuando la compañía informa de una medida alternativa del beneficio que refleja mejor su evolución de resultados, tal como beneficio subyacente, beneficio recurrente, etc. se ha utilizado dicha métrica en el cálculo del beneficio por acción.

Para saber si el IBEX 35 está caro o barato, podemos calcular el PER mediano, más representativo que el PER medio ya que hay acciones con ratios anormalmente bajos y otras con ratios negativos. El PER mediano nos lo da el PER de la acción que ocupa el lugar 18 en el ranking (pues por encima y por debajo de la misma hay 17 títulos). La empresa que se encuentra en esa posición es Laboratorios Rovi, con una relación precio-beneficio de 13,71, por lo que ese es el PER mediano del índice.

A efectos comparativos, en el mínimo de 2020, que tuvo lugar el 16 de marzo con 6.107,2 puntos, el valor más bajo del IBEX 35 desde julio de 2012, el PER mediano del índice fue de 10,51. En ese momento, el IBEX estuvo muy barato, pues llegó a revalorizarse un 50,3% hasta el 1 de noviembre de 2021.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

A falta de conocer los resultados semestrales de Inditex (día 14) y de Solaria (día 21), las empresas del IBEX 35 incrementaron de forma significativa sus beneficios en el primer semestre de 2022.

Se ha calculado el beneficio por acción (BPA) de cada empresa en el período de doce meses de junio de 2021 a junio de 2022 y se ha comparado con la misma variable entre junio de 2020 y junio de 2021. Se han incluido las empresas que abandonaron el IBEX 35 recientemente, Almirall y CIE Automotive. El resultado queda expuesto en la tabla siguiente:

Cuando la compañía informa de una medida alternativa del beneficio, se ha indicado el beneficio por acción ajustado. Puede tratarse del resultado recurrente, el beneficio subyacente, el resultado ajustado por plusvalías (caso de Merlin Properties e Inmobiliaria Colonial), etc.

La variación del beneficio por acción se ha calculado teniendo en cuenta el beneficio por acción ajustado, si este está disponible. En caso contrario, en base a la magnitud estándar. Los datos de Inditex y Solaria comparan el beneficio por acción interanual a marzo de 2022 con el de junio de 2021, por lo que son provisionales.

Se observa que 18 compañías mejoraron su beneficio por acción en más de un 10%. Entre estas, siete lo hicieron en más de un 100%.

Otras cinco empresas aumentaron resultados menos de un 10%. Otras siete sufrieron retrocesos, entre las que destacan Almirall y Grifols. Aena, Amadeus y Ferrovial pasaron de pérdidas a ganancias. IAG, Meliá y Siemens-Gamesa repitieron números rojos. Finalmente, Sacyr pasó de ganancias a pérdidas.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

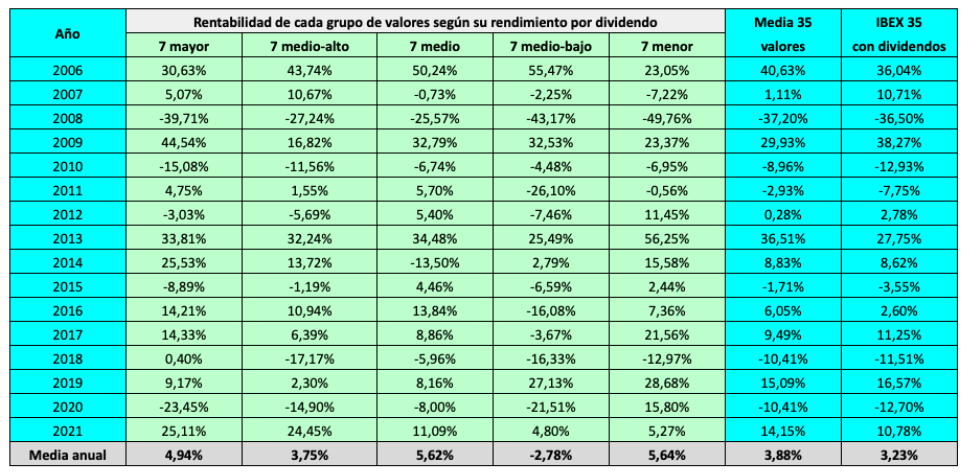

Los siete valores del IBEX 35 con mayor rendimiento por dividendo al principio de cada año ganaron una media compuesta del 4,94% anual entre 2006 y 2021, frente al 3,23% anual del IBEX 35 con dividendos. Por tanto, la ventaja fue del 1,71% anual. Ese grupo tuvo cinco años negativos sobre un total de 16 años, y en esos años negativos la pérdida media fue del 18,03%. El IBEX 35 tuvo seis años negativos pero la pérdida media en los mismos fue del 14,16%. En 2022 (hasta el 19 de mayo), el grupo de siete valores con mayor rendimiento (Telefónica, Endesa, Enagás, Mapfre, ACS, Red Eléctrica y Bankinter) gana un 9,19%, frente al 2,07% que pierde el IBEX 35.

El rendimiento por dividendo ha sido calculado como el cociente entre el dividendo ordinario pagado el año anterior respecto al precio de cierre anual. Por ejemplo, el rendimiento de un valor el 31 de diciembre de 2021 es el dividendo ordinario pagado por ese valor en 2021 dividido por el precio del mismo al cierre de 2021.

El grupo que presenta una mejor relación rentabilidad-riesgo es el tercero, compuesto por los siete valores con rendimiento medio. Este grupo ganó un 5,62% anual en el período indicado, un 2,39% anual más que el índice de referencia, y con menor riesgo que el mercado, pues la mayor pérdida anual fue del 25,57%, frente al 36,50% que perdió el IBEX 35 en 2008. No obstante, en 2014 perdió un 13,50%, mientras que el resto de grupos terminaron en positivo. En 2022 (hasta el 19 de mayo) este grupo vuelve a hacerlo peor que el mercado, al perder un 7%, cinco puntos más que el índice.

Todas las rentabilidades incluyen dividendos.

El peor grupo ha sido el cuarto, compuesto por los valores con rendimiento medio-bajo, al haber perdido un 2,78% anual de media.

En cambio, el último grupo, formado por los valores con menor rendimiento o incluso que no pagaron dividendo el año previo, fue el más rentable, con un 5,64% anual. Este buen resultado se debe a que este grupo ha incluido diversos valores de crecimiento. Sin embargo, en 2008 perdió un 49,76%, sensiblemente más que el mercado.

Por tanto, en el período indicado los mejores grupos fueron el primero y el tercero, en cuanto a la relación rentabilidad-riesgo.

Si combinamos los tres primeros grupos, es decir, los 21 valores con mayor rendimiento, la rentabilidad media fue de exactamente el 5% anual, mientras que la rentabilidad media de los 14 valores con menor rendimiento fue del 1,77% anual. El grupo de 21 valores con mayor rendimiento tuvo, además, un riesgo inferior al del grupo de 14 valores con menor rendimiento: el primero tuvo seis años negativos, y el segundo ocho.