En la primera parte de este articulo vimos que un inversor que hubiera comprado los valores más recomendados por los analistas en enero de 2014 y los hubiera mantenido a lo largo de todo el año, habría perdido un 4,6% mientras que el mercado ganó un 9%. Sin embargo, decíamos que seguir las recomendaciones de los analistas a principios de año es el peor momento para hacerlo porque los expertos no han podido aún valorar los resultados y el balance de situación que se van publicando a lo largo del primer trimestre.

Ahora supondremos que el inversor consulta las opiniones de los analistas dos veces al año, en enero y en julio y que en este último mes actualiza su cartera en función de los cambios observados en las recomendaciones de los expertos.

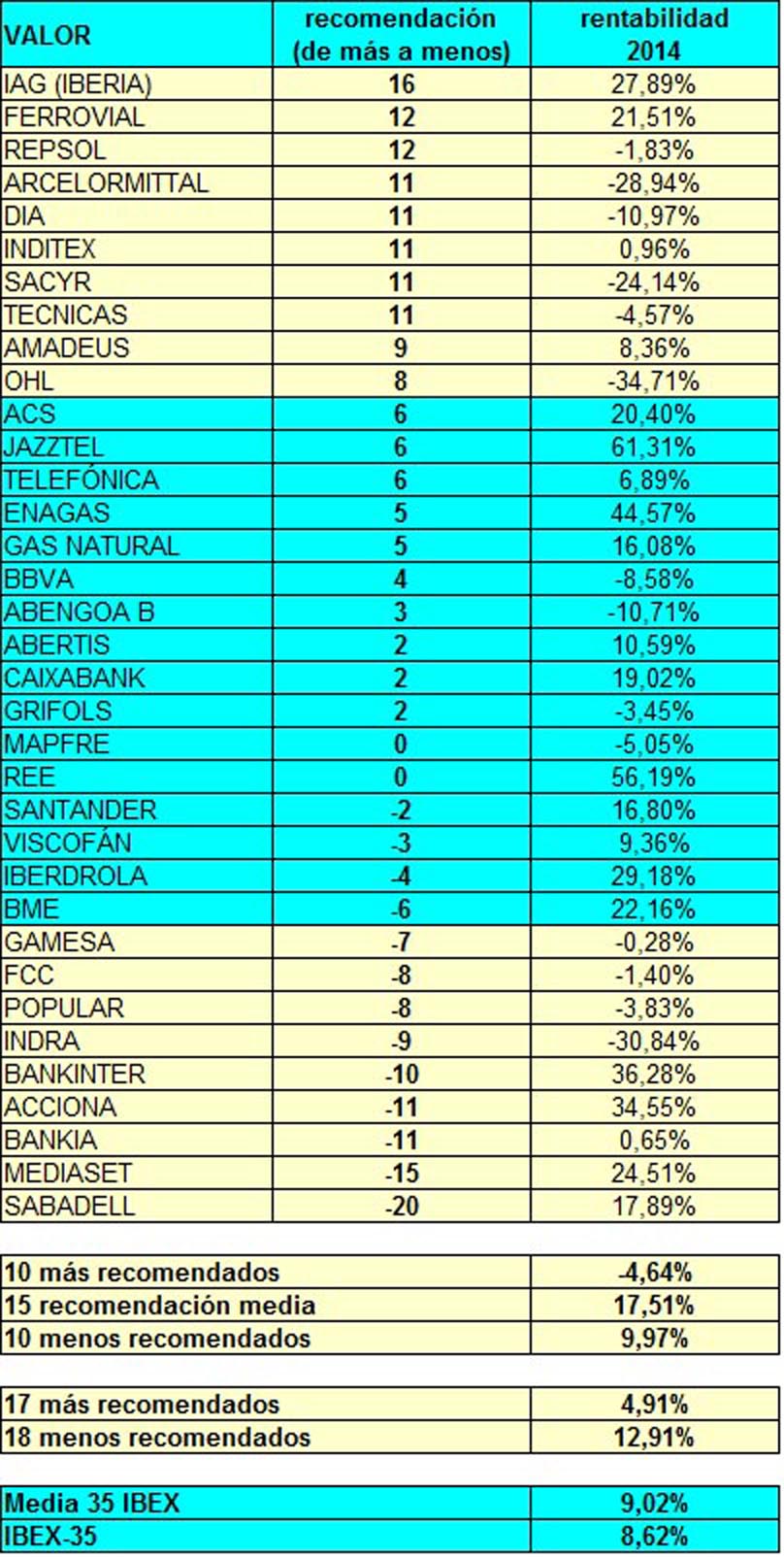

La primera tabla ordena los valores del IBEX=35 según su nivel de recomendación en enero de 2014. Los números de la segunda columna indican la diferencia entre las recomendaciones de compra respecto a las de venta. Por ejemplo, en el caso de IAG, el valor más recomendado, el número de recomendaciones de compra o sobreponderar menos el número de recomendaciones de venta o infraponderar era de 16. En cambio, en el caso de Banco de Sabadell, el valor menos recomendado, los consejos de venta o infraponderar superaban en 20 a los de compra o sobreponderar. Se ha considerado que sobreponderar equivale a comprar y que infraponderar equivale a vender.

La primera tabla ordena los valores del IBEX=35 según su nivel de recomendación en enero de 2014. Los números de la segunda columna indican la diferencia entre las recomendaciones de compra respecto a las de venta. Por ejemplo, en el caso de IAG, el valor más recomendado, el número de recomendaciones de compra o sobreponderar menos el número de recomendaciones de venta o infraponderar era de 16. En cambio, en el caso de Banco de Sabadell, el valor menos recomendado, los consejos de venta o infraponderar superaban en 20 a los de compra o sobreponderar. Se ha considerado que sobreponderar equivale a comprar y que infraponderar equivale a vender.

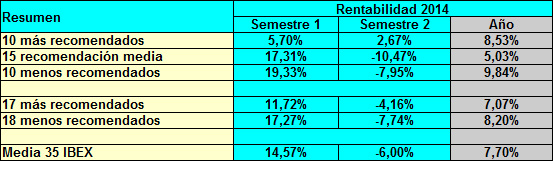

Podemos ver que los diez valores más recomendados en enero de 2014 dieron una rentabilidad media del 5,70% en los siguientes seis meses, mientras que los menos recomendados fueron mucho más rentables de media: un 19,33%. En el mismo período, la rentabilidad media de los 35 valores del IBEX fue del 14,57%.

Sorprende ver que entre los diez valores más recomendados hubo cuatro con rentabilidad negativa mientras que entre los diez menos recomendados todos fueron positivos.

En cambio, veamos qué ocurrió en el segundo semestre. Si hubiéramos hecho una cartera con los diez valores más recomendados por los expertos en el mes de julio, en los seis meses siguientes habríamos ganado un 2,67%, un resultado mucho más favorable que la media del mercado, que fue de -6,00% (ver tabla siguiente). Utilizo la media simple de la rentabilidad de los 35 valores del IBEX, más que el propio IBEX-35, porque este es un índice ponderado mientras que la cartera está dividida a partes iguales entre las diferentes acciones.

Así, en lo que respecta al año 2014, las recomendaciones en julio fueron más fiables que en enero, que es lo que habíamos previsto.

Así, en lo que respecta al año 2014, las recomendaciones en julio fueron más fiables que en enero, que es lo que habíamos previsto.

De hecho, nuestro inversor únicamente hubiera tenido que cambiar dos valores: habría vendido OHL y Sacyr (que, efectivamente, tuvieron muy mal comportamiento en el segundo semestre) y habría comprado Jazztel y Red Eléctrica, que fueron mucho más rentables que el índice. Esto nos demuestra que un pequeño ajuste que tenga en cuenta la nueva información disponible puede suponer una gran diferencia.

El cuadro siguiente resume la rentabilidad que hubiera obtenido el inversor que en enero de 2014 hubiera seleccionado los diez valores del IBEX-35 más recomendados pero que hubiera actualizado su cartera en julio de acuerdo con el mismo criterio.

Vemos que la ventaja obtenida en el segundo semestre sirvió incluso para compensar la gran desventaja sufrida en el primero de modo que el inversor habría acabado el año con una rentabilidad del 8,53%, superior al 7,70% de la referencia. Aunque el resultado hubiera sido casi idéntico al del IBEX-35, que ganó un 8,62% en 2014.

Conclusiones

En 2014, haber creado una cartera de valores en enero en base a los diez valores más recomendados por los analistas y haber mantenido las acciones hasta fin de año habría producido un resultado netamente peor a la media del mercado.

Sin embargo, usar las recomendaciones de los analistas solo en el mes de enero supone privarse a uno mismo de las valoraciones que puedan hacer esos mismos analistas de los estados financieros que se irán conociendo a lo largo del primer trimestre. También es posible, como apunta Ricardo Santos Rodríguez en el estudio Consensos de beneficios y valoraciones en España en el período 2003-2013, que comentaba en la primera parte de este artículo, que las estimaciones de beneficios de los analistas se vuelven más realistas a partir del segundo semestre y que sus recomendaciones se basan probablemente más en datos reales que en expectativas, al contrario de lo que parece ocurrir a principios de año.

Un inversor que hubiera actualizado su cartera en julio habría sustituido dos valores que cayeron de forma importante en el segundo semestre por otros dos que subieron a contracorriente del resto del mercado. A pesar de que su cartera hubiera sido menos rentable que el IBEX en el primer semestre, habría batido claramente al mercado en el segundo. Aún así, el resultado anual habría sido muy similar al del índice de referencia.

Hay que tener presente que una determinada recomendación de compra o venta puede llevar tiempo activada y puede haber funcionado bien hasta el momento en que el inversor la tiene en cuenta. Por otro lado, desde que un analista emite un cambio de opinión hasta que este llega al inversor medio puede haber transcurrido un plazo de tiempo considerable.

En vez de entrar en el debate sobre si los analistas se equivocan o no, lo cual no nos aporta nada ni en un sentido ni en otro, lo que nos interesa llegar a saber es si a un inversor medio le sale a cuenta incorporar las recomendaciones de los expertos a su estrategia de selección de acciones y si hay una época mejor para ello. Mi hipótesis es que se trata de una información válida pero que con frecuencia se aprovecha en el momento equivocado o cuando está “caducada“.

De ahora en adelante, haremos un seguimiento de dos carteras, una compuesta por los valores más recomendados por los analistas según el método descrito y otra integrada por los valores menos recomendados, con objeto de averiguar si es posible diseñar una estrategia basada en este criterio que sea rentable a largo plazo. Estas nuevas carteras estarán disponibles a partir del lunes que viene.

Analistas: ¿más fiables en julio que en enero? (Parte I)

Los expertos batieron al IBEX en el primer semestre de 2015, pero ¿por cuánto?

Carteras basadas en las recomendaciones de los analistas