Baja el 1% o sube un 13%, según cómo se conteste la pregunta.

En primer lugar, ¿qué índice consideramos más representativo de la bolsa estadounidense? El más conocido es el Dow Jones Industrials, que incorpora 30 grandes empresas, pero no necesariamente las mayores del país. Por ejemplo, Apple no forma parte del mismo, a pesar de ser la empresa de mayor valor bursátil de Estados Unidos. La capitalización de Google es tres veces superior a la de Nike, pero la primera sigue fuera del Dow Jones mientras que la segunda fue incorporada en septiembre de 2013.

Un índice mucho más representativo del mercado bursátil de Estados Unidos es el Standard and Poor’s 500 (abreviado como S&P 500), que aglutina a las 500 mayores empresas del país y que está liderado por Apple.

No obstante, el S&P 500 deja fuera las pequeñas y medianas empresas, las cuales sí están presentes en el Wilshire 5000, que engloba a las empresas más negociadas de Estados Unidos. A pesar de su nombre, no contiene 5.000 empresas sino alrededor de 3.700.

En segundo lugar, ¿qué entendemos por «subir»? Los índices bursátiles suelen medir únicamente las plusvalías o minusvalías de las acciones, o sea su variación de precio pero no suelen incluir dividendos, venta de derechos de suscripción y otras remuneraciones generadas por las acciones, aunque hay excepciones, como el DAX alemán y el Wilshire 5000, que son índices de rentabilidad. Por ejemplo, para saber cómo ha evolucionado la bolsa española frente a la alemana, no es apropiado comparar el IBEX-35 con el DAX porque el primero no incluye dividendos y el segundo sí. Lo que habría que hacer en este caso es usar el IBEX-35 con dividendos (que, de hecho, incluye cualquier tipo de retribuciones de las acciones).

En tanto que nuestro capital «sube» no solo con los aumentos de precio de las acciones sino también con los dividendos, es más representativo utilizar los llamados «índices totales» o «índices de rentabilidad». La tabla siguiente muestra la evolución de algunos de los índices más conocidos de la bolsa de Estados Unidos, en su versión «clásica» y en su versión «completa». El Wilshire 5000, al estar concebido como un índice de rentabilidad, solo figura en versión «completa».

En tercer lugar, ¿nos interesa la rentabilidad en dólares o en euros? De hecho, nuestro capital aumentará o disminuirá no solo en función de la rentabilidad de la bolsa sino también de la apreciación o depreciación del euro respecto al dólar. Como este año el dólar se está apreciando ante el euro, la bolsa estadounidense está generando un plus de rentabilidad.

Como podemos ver en la tabla, el Dow Jones bajaba un 1,18% entre el 1 de enero y el 17 de octubre de 2014 pero el S&P 500 se comportaba mejor, gracias en parte a las empresas tecnológicas (cuya evolución recoge el índice especializado Nasdaq y muchas de las cuales también están en el S&P 500 ). La apreciación del dólar de casi el 9% frente a la moneda única europea es lo que explica que la rentabilidad en euros del S&P 500 fuera del 13% y la del Wilshire 5000, del 10%.

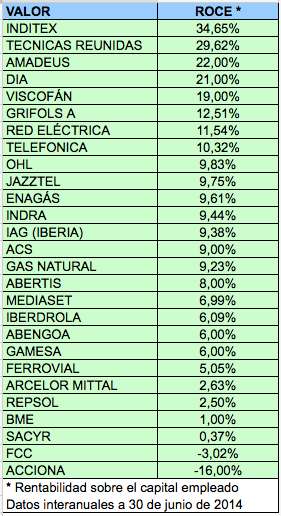

La rentabilidad sobre el capital empleado, conocida como ROCE por sus siglas en inglés (Return On Capital Employed) es el cociente entre el resultado de explotación y el capital empleado (que es la suma del patrimonio neto y de la deuda financiera). Se considera que este ratio mide mejor la rentabilidad empresarial que la rentabilidad sobre los recursos propios (ROE o Return On Equity), ya que tiene en cuenta todos los recursos, es decir tanto los propios como los ajenos, que utiliza la empresa.

La rentabilidad sobre el capital empleado, conocida como ROCE por sus siglas en inglés (Return On Capital Employed) es el cociente entre el resultado de explotación y el capital empleado (que es la suma del patrimonio neto y de la deuda financiera). Se considera que este ratio mide mejor la rentabilidad empresarial que la rentabilidad sobre los recursos propios (ROE o Return On Equity), ya que tiene en cuenta todos los recursos, es decir tanto los propios como los ajenos, que utiliza la empresa.