La psicología del dinero, de Morgan Housel, se ha convertido en uno de los grandes fenómenos editoriales sobre inversión, con más de 3,5 millones de copias vendidas. El libro pone palabras a muchas intuiciones que los inversores suelen descubrir solo después de cometer errores. La obra tiene como subtítulo “Nociones atemporales sobre la riqueza, la codicia y la felicidad”.

En cada uno de sus 20 capítulos, el autor describe una característica, a menudo contraintuitiva o ilógica, de la psicología del dinero, y ofrece un consejo relacionado con la misma.

En esta entrada conectaré una de esas ideas con la experiencia real de invertir.

Ser razonable, mejor que ser racional

Una de sus recomendaciones es que es mejor ser razonable que racional al tomar decisiones financieras.

¿Cuál es la diferencia entre ser razonable y ser racional? En el ámbito financiero, ser racional es elegir la estrategia que maximiza la rentabilidad esperada, independientemente de cómo se consiga ese resultado. En cambio, ser razonable es seguir una estrategia que tenga sentido para nosotros, independientemente del resultado a corto plazo.

Housel afirma que muchos inversores se precian de no sentir emociones a la hora de invertir, como queriendo resaltar su comportamiento racional. No obstante, cuando una estrategia de inversión carece de sentido o de conexión con nuestra forma de entender el mundo, es muy fácil contagiarse del pánico del mercado cuando este se derrumba. Y el pánico no es precisamente la actitud más racional, ya que se sabe que suele marcar el suelo de la caída.

Cuando todo se tambalea y la incertidumbre domina el escenario, la claridad de ideas se vuelve esencial. Sin un marco comprensible que dé sentido a la estrategia, el inversor corre el riesgo de verse arrastrado por las decisiones del resto del mercado. Podemos decir que el sentido en una estrategia de inversión es el ancla que permite mantener el barco firme en una tempestad.

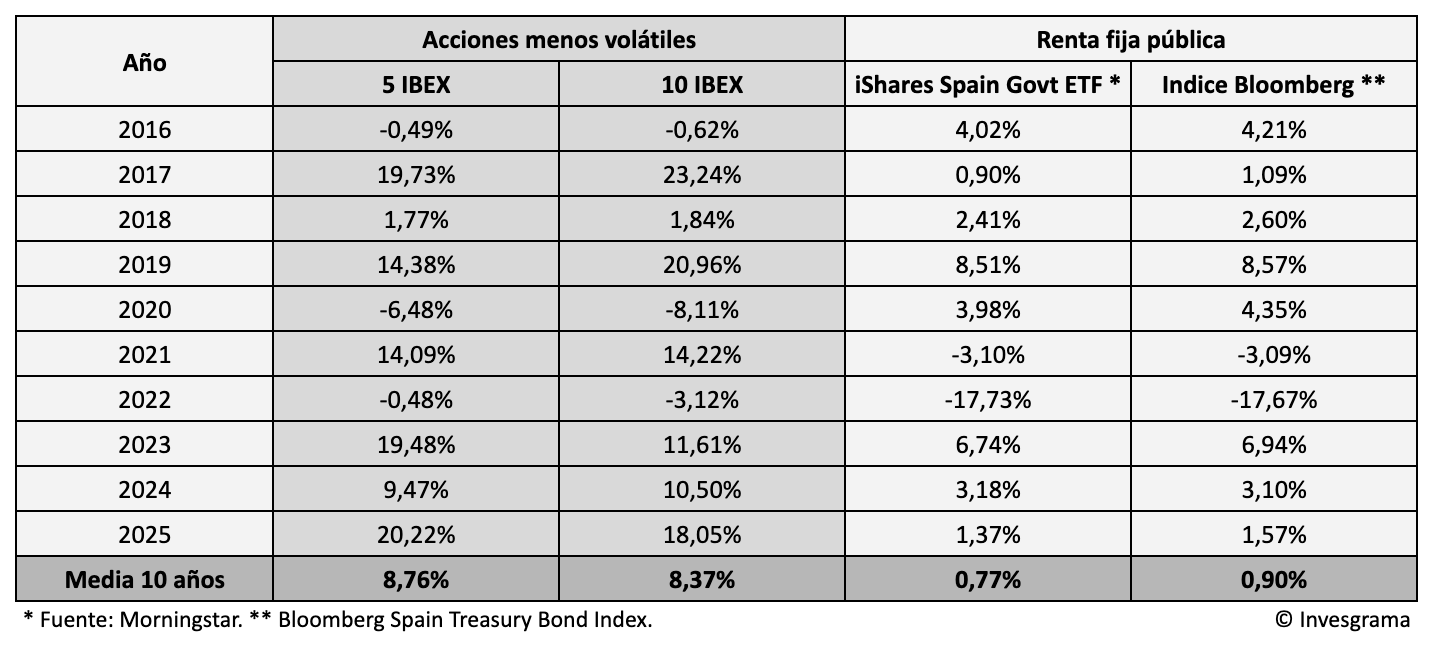

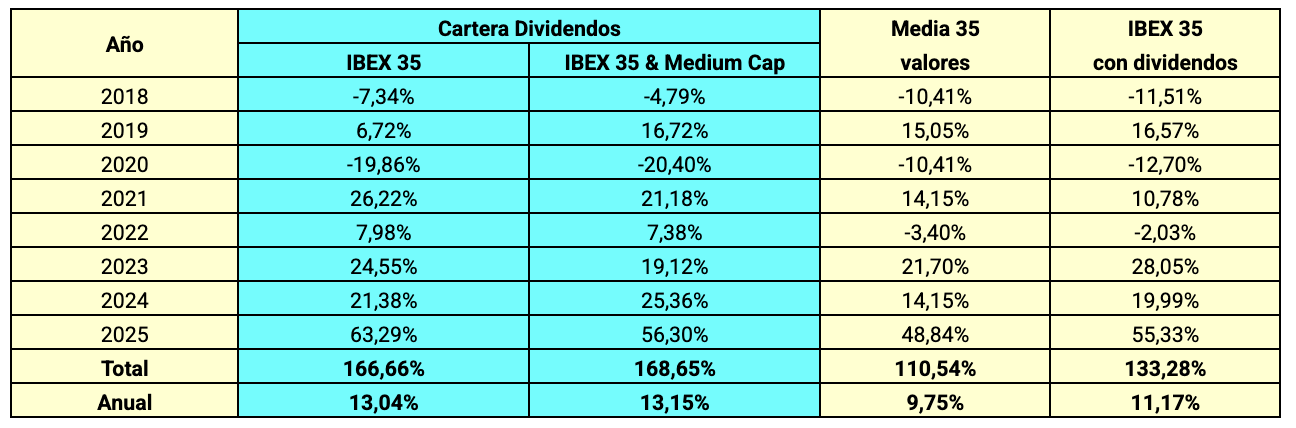

Algunas estrategias razonables no destacan por maximizar la rentabilidad, pero sí por ofrecer mayor estabilidad. Por ejemplo, invertir en las acciones menos volátiles del IBEX 35 no ha batido al índice pero, en contrapartida, ha sido más rentable y ha tenido menor riesgo que la renta fija.

Convicción frente a abstracción

Desde un punto de vista estrictamente financiero, diversificar globalmente es racional: reduce riesgos y amplía el universo de oportunidades. Sin embargo, esta aproximación puede pasar por alto factores prioritarios para el inversor, como la complejidad de determinadas estructuras de custodia de valores o la solidez efectiva de los derechos sobre los títulos. Diversificar riesgos operativos y exponerse a riesgos relacionados con la propiedad de los valores es una contradicción que no parece razonable.

En ese contexto, puede resultar más razonable invertir en empresas del propio país, bien conocidas y con modelos de negocio sólidos, sabiendo además que los títulos están adecuadamente custodiados, aunque la expectativa de ganancia sea menor.

En cambio, invertir en otros países o en empresas extranjeras es razonable cuando responde a una convicción: creer en determinados mercados, en ciertas economías o en empresas concretas que se admiran y se entienden bien, prestando además atención a la seguridad de la custodia de los títulos. Eso es distinto de seguir simplemente un criterio genérico de “diversificar riesgos y ampliar oportunidades”.

En ese sentido, diversificar globalmente por convicción no es muy distinto de invertir en el propio mercado por familiaridad: en ambos casos, la clave es que la estrategia tenga sentido para quien la adopta y pueda sostenerse cuando llegan la volatilidad, las dudas o las malas rachas.

Cuando la racionalidad rompe la ventaja del mercado

Invertir en acciones tiene la ventaja de permitir obtener grandes ganancias con algunos valores, por ejemplo multiplicar el capital por cinco, y, como máximo, perderlo todo con otros. Si tengo 2.000 €, y con 1.000 € obtengo 5.000 € y pierdo los otros 1.000 €, aún habré cuatriplicado el capital. Con una adecuada diversificación, existen probabilidades muy altas, que se incrementan a lo largo del tiempo, de amplificar las ganancias ilimitadamente y de limitar las pérdidas a un máximo. Se trata de una “ventaja natural” que ofrece el mercado.

Sin embargo, esta expectativa puede llevar a buscar la maximización del beneficio a través del apalancamiento, es decir a endeudarse para potenciar las ganancias. Es otra decisión racional que puede amplificar ganancias. Por ejemplo, si el mercado sube un 50% y te endeudas por el doble de tu capital, ganas un 100%. Pero si el mercado cae un 50%, lo pierdes todo. Muchas empresas de trading explotan al máximo la mentalidad racional ofreciendo apalancamientos de 10 veces, lo que implica la posibilidad de perderlo todo si el mercado cae solo un 10%. En este caso, las probabilidades de perder aumentan exponencialmente, haciendo desaparecer en la práctica la ventaja natural que ofrece el mercado.

Como afirma Housel, la estrategia óptima no es la que maximiza beneficios, sino la que maximiza la calidad del sueño.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

La Guía del IBEX 35 es un manual práctico y completo sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en un lenguaje accesible que evita la jerga financiera, de seis páginas para cada una de las 35 empresas y bancos del IBEX 35. Convierte información compleja y dispersa en conocimiento útil y aplicable.

La Guía del IBEX 35 puede adquirirse en Amazon en edición de tapa blanda de 296 páginas. La edición 2026 estará disponible en abril o mayo.

La Guía expone las ventajas de invertir en empresas españolas frente a hacerlo únicamente en mercados extranjeros: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

La primera parte introduce las claves esenciales de la inversión en renta variable: cómo funciona la bolsa, quién custodia los títulos, cómo trabajan los brókeres, qué riesgos hay que tener en cuenta, cuánto se puede ganar con el IBEX, las ventajas e inconvenientes de los fondos de inversión, cómo crear una cartera de valores, cómo abrir una cuenta para operar con acciones y cuáles son las comisiones e impuestos asociados.

La segunda parte dedica seis páginas por compañía para examinar balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes. El estudio de la evolución de los últimos diez años (2015-2024) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de corto plazo, y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. El Índice de Calidad Financiera (ICF), una herramienta propia, muestra que las compañías con mayor calidad han ofrecido históricamente mayores rentabilidades y permite anticipar oportunidades mucho antes de que el mercado las reconozca.

El resultado es una guía imprescindible para quien quiera conocer las oportunidades que ofrece la bolsa española y decidir con criterio entre invertir a través de fondos de inversión o directamente en acciones.