El lunes 1 de diciembre, Fomento de Construcciones y Contratas (FCC) abrió a un precio de unos 11,5 euros, mientras que había cerrado a 15,71 euros el viernes anterior. La razón es la ampliación de capital que supone la entrada del magnate Carlos Slim en el capital de la constructora a través de la sociedad Control Empresarial de Capitales, domiciliada en México.

La ampliación supone la emisión de 133.269.083 nuevas acciones a un precio de 7,5 euros, lo que supone una inyección de capital de casi mil millones de euros. Hasta ahora el capital de FCC estaba compuesto por 127.303.000 acciones, de modo que el número de acciones se multiplica por más de dos. Esto significa que los beneficios tendrán que repartirse entre el doble de acciones.

De los mil millones de euros de recursos captados por la compañía, 865 millones irán destinados a reducir deuda, no a nuevas inversiones, de modo que no servirán para incrementar el potencial de generación de beneficios, al menos a corto plazo. Por otro lado, los gastos de la ampliación ascienden a 35 millones de euros.

Se trata de una ampliación con prima de emisión. A diferencia de las ampliaciones gratuitas o liberadas, este tipo de operaciones dan opción a los accionistas a comprar nuevas acciones a un precio inferior al de mercado. La prima es respecto al valor nominal, no respecto al precio de mercado. De hecho, respecto al precio de mercado hay un descuento. Pero al igual que en una ampliación gratuita, los accionistas actuales pueden optar por no suscribir nuevas acciones y vender los derechos de suscripción.

Dado que en el caso de FCC, la ampliación será suscrita en su mayor parte por la sociedad Control Empresarial de Capitales, los demás accionistas recibirán un ingreso por la venta de los derechos de suscripción. El importe de los mismos se calcula del siguiente modo.

Supongamos un accionista que el día anterior a la ampliación poseía 41 acciones. Estas valían 15,71 euros, de modo que el accionista tenía 644,11 euros en títulos de FCC. Si suscribiera 41 acciones nuevas, después de la ampliación tendría un total de 84 acciones, pero tras haber pagado 43 x 7,5 € = 322,5 €. Aunque el precio de las acciones nuevas se emita con un notable descuento respecto al precio de mercado, es una ilusión creer que una ampliación de capital genera alguna ganancia por si misma. La fórmula para determinar el precio de referencia de las nuevas acciones parte del hecho de que después de la ampliación el inversor tendrá lo mismo que antes. Se trata de resolver la siguiente ecuación:

lo que tendrás después = lo que tenías antes

donde la incógnita es el nuevo precio.

«Lo que tenías antes» es 644,11 euros (41 acciones a 15,71 € cada una).

«Lo que tendrás después» son 84 acciones al precio P menos lo que has pagado por las 43 acciones nuevas (43 x 7,5 € = 322,5 €).

Entonces la ecuación es:

644,11 € = 84 P – 322,5 €.

Luego, el nuevo precio (P) es igual a 11,507 €.

Los accionistas que no suscriban nuevas acciones, que es el caso de la mayoría de los accionistas actuales de FCC, se encuentran con unos títulos depreciados. En compensación, reciben el importe que corresponde al derecho de suscripción, que es la diferencia entre el precio que había antes de la ampliación y el que hay después. O sea, 15,71 € – 11,507 € = 4,203 €.

Así, un inversor con 41 acciones de FCC, que el día antes de la ampliación valían un total de 644,11 euros, el día de la ampliación se encuentra con que sus 41 títulos solo valen 41 x 11,507 € = 471,787 € (teóricamente, ya que en el mercado las acciones pueden fluctuar alrededor de ese precio). Para quedarse igual que antes, debería recibir la diferencia, o sea 172,323 euros, que dividido por 41 da el precio unitario del derecho, 4,203 €.

Por qué el precio de los derechos de suscripción fluctúa mucho más que el precio de las acciones

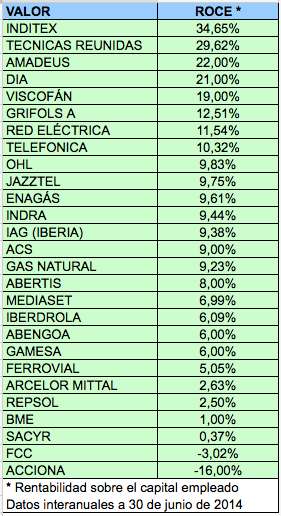

La rentabilidad sobre el capital empleado, conocida como ROCE por sus siglas en inglés (Return On Capital Employed) es el cociente entre el resultado de explotación y el capital empleado (que es la suma del patrimonio neto y de la deuda financiera). Se considera que este ratio mide mejor la rentabilidad empresarial que la rentabilidad sobre los recursos propios (ROE o Return On Equity), ya que tiene en cuenta todos los recursos, es decir tanto los propios como los ajenos, que utiliza la empresa.

La rentabilidad sobre el capital empleado, conocida como ROCE por sus siglas en inglés (Return On Capital Employed) es el cociente entre el resultado de explotación y el capital empleado (que es la suma del patrimonio neto y de la deuda financiera). Se considera que este ratio mide mejor la rentabilidad empresarial que la rentabilidad sobre los recursos propios (ROE o Return On Equity), ya que tiene en cuenta todos los recursos, es decir tanto los propios como los ajenos, que utiliza la empresa.